住宅金融支援機構がリバース60(リバースモーゲージ型住宅ローン)の利用実績を発表

独立行政法人の住宅金融支援機構が2024年5月にリバースモーゲージ型住宅ローン(リバース60)の利用実績を発表しました。

今回発表されたのは2024年1月~2024年3月までの利用実績です。住宅金融支援機構では3か月に1回のペースで利用実績を発表していますので前回の結果と共に確認しておきたいと思います。

リバース60とは

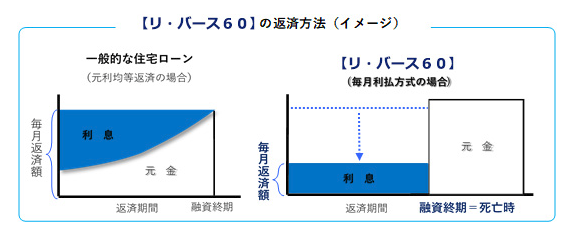

銀行などの金融機関が満60歳以上の高齢者を対象に提供する、マイホームを担保として貸し出すローン商品です。このローンは一般的な住宅ローンと同じように新しい住宅の購入や新居の新築に利用できるだけでなく、リフォーム資金やサービス付き高齢者向け賃貸住宅の入居一時金などとしても利用でき、通常の住宅ローンよりも幅広い用途に利用できます。

この商品の最大の特徴は、元金(借りたお金)を死亡した際に担保物件を売却することで返済することです。借り入れ後の毎月の返済は利息だけで済むので、月々の家計への負担を少なくでき、費用負担を抑えて老後に住む家の環境を整えることができます。

デメリットは、契約者が死亡したあとに担保物件(家)を売却することで借りたお金を返済に充てるため、子供や家族に家を残すことが難しくなる点です。

このようなのタイプのローンは欧米などでは比較的利用される機会が多いのですが、「代々受け継いできた土地と家を手放すことはできない」「子供に資産(家)を残してあげたい」と考える人が多い日本ではあまり利用が進んでいませんでした。

リバース60の利用実績

| 申込件数 | 利用数 | 利用金額 | 取扱金融機関 | 平均利用金額 | |

| 2024年1月~3月 | 359件 | 352戸 | 60.4億円 | 88社 | 1,715万円 |

| 2023年1月~3月 | 403件 | 426戸 | 66.1億円 | 85社 | 1,551万円 |

| (参考) | |||||

| 2017年度実績 | 174件 | 68戸 | 8.5億円 | 38社 | 1,250万円 |

| 2018年度実績 | 511件 | 294件 | 44.3億円 | 52社 | |

| 2019年度実績 | 980件 | 687件 | 93.6億円 | 65社 | |

| 2020年度実績 | 1,162件 | 1,006件 | 141.6億円 | 71社 | |

| 2021年度実績 | 1,630件 | 1,257件 | 174.5億円 | 80社 | |

| 2022年度実績 | 1,777件 | 1,544件 | 238.1億円 | 85社 | |

| 2023年度実績 | 1,626件 | 1,382件 | 218億円 | 88社 | 1,577万円 |

まだまだ利用者の数は少ないですが、取り扱い金融機関も徐々に増えており、老後資金の確保の1つの方法として徐々に浸透していっていると言えます。

冒頭で日本では受け入れられにくいと説明した通り、全国でこれしか利用されていないわけですが利用者は着実に増えているようです。

続いてどんな人が利用しているのか、利用した人の属性の傾向に変化があるのか確認しておきましょう。

リバース60の利用者の属性

| 平均年齢 | 平均年収 | 年金受給者割合 | 資金使途(戸建新築) | 資金使途(マンション購入) | 資金使途(リフォーム) | |

| 2024年1月~3月 | 69.5歳 | 359万円 | 53.2% | 32.6% | 15.9% | 22.3% |

| (参考) | ||||||

| 2017年度実績 | 72歳 | 330万円 | 60% | 31% | 40% | 13% |

| 2021年度実績 | 69歳 | 392万円 | 54.5% | 30.2% | 22.1% | 19.4% |

| 2022年度実績 | 70歳 | 374万円 | 28.8% | 28.8% | 21.3% | 18.6% |

| 2023年度実績 | 69.2歳 | 388万円 | 52.4% | 32.4% | 17.5% | 17.8% |

リバースモーゲージは、住宅を担保にしてお金を借りて、生前はその家に住むことを前提にリフォームしたり生活資金として年金を受け取ったりすることが多いですが、リバース60の場合、利用者の大半が戸建てを新築したりマンションを購入したりしています。住宅金融支援機構がリバースモーゲージ型住宅ローンと言っている通り、住宅ローンの代わりに利用しているようです。

リバース60は、お金を手に入れつつ物件を売却せずに済むというメリットがありますが、本来の売却価格よりも6割〜7割しかお金を借りられないため、新しい家に住むのであれば今の家を売却した方が資金的に余裕ができます。従って、上記の表の戸建て新築は建て替えということになるのではないかと思います。マンション購入資金のためにこの商品を利用している人は、借入元本を返済する予定の人かもしれませんね。

また、高齢者向けの商品だけに金融機関にメリットだけ説明されてデメリットを理解せずに(半ば騙されて)契約している人がいないか少し心配ですが、この商品を利用するには推定相続人(子供など)の同意も必要になるはずなので、基本的には大丈夫なのではないかと思います。

お金を借りて最終的に家を手放す可能性の高い商品だけに利用するにあたっては心配な面もありますが、資産や家を残す必要はないから両親が金銭面で苦労せずに過ごすことを望む家庭や、資産を残すべき子孫がいない夫婦が老後生活を快適に過ごすために考えられたこの商品。様々な選択肢があることは良いことですね。

リバース60取扱金融機関

住宅金融支援機構のサイトによると三菱UFJ銀行、りそな銀行を筆頭に地方銀行や信用金庫がリバース60の取扱いを行っているようです。収益に苦しむ地方銀行や信用金庫がこの商品とニーズが合致していない高齢者への販売を強行することが無いことを祈りたいところです。

最新の取り扱い金融機関は住宅金融支援機構のホームページなどで確認することができます。

https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/kinyukikan.html

フラット35関連コンテンツ