団信の疾病保障は入るべき?必要性と種類を徹底比較【借り換え視点】

団体信用生命保険は住宅ローンを組む際にフラット35を除くすべての住宅ローンで加入が原則必須となります。

団体信用生命保険は住宅ローン契約者が死亡したり高度障害を負った場合に保険会社が保険金を住宅ローン貸し出しをしている金融機関に支払い、住宅ローン残高の弁済にあてる保険です。

弁済後は住宅ローンがゼロとなり住宅ローン契約者はマイホームが手元に残るものです。仮にこうした保険がない場合、住宅ローン残高を一括で支払うかマイホームを売却するしか手段がなくなり住宅ローンを利用したマイホームを購入している方をサポートする重要な保険となります。

一般的な団信の保障内容は死亡および高度障害となり、病気(疾病)になった場合の保障がない点は注意が必要です。

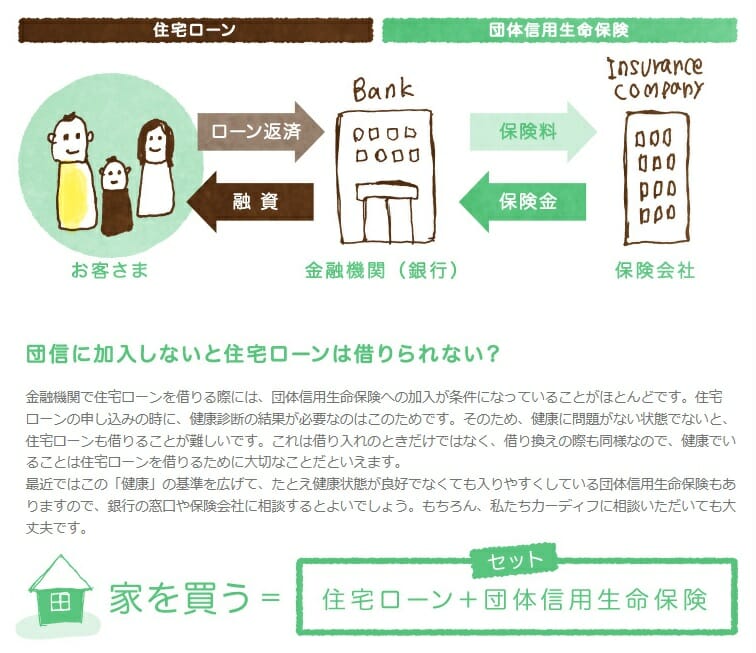

団信取り扱い大手のカーディフ生命保険のホームページより団信の関係図が分かりやすく紹介されているためご紹介したいと思います。

カーディフ生命保険は2024年3月末時点の団信契約残高が23兆円を越え、140万人もの方が同社の団信を利用しています。日本国内全体では団信の契約残高は210兆円にまで膨らんでいます。カーディフ生命保険はワイド団信やがん保障付き団信など日本で画期的な団信を扱っています。

本ページではカーディフ生命保険が扱うような疾病保障付きの団信入るべきか?必要なのか?という点をみてきたいと思います。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

疾病保障と団信の違いとは?

団信は前項でも触れましたが、死亡もしくは高度障害を保障してくれるものであり、疾病保障は特定の病気になったときに保障が受けれるものです。

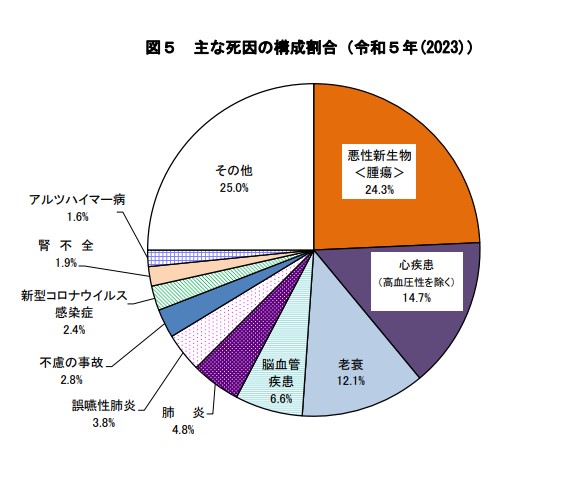

具体的には下記のグラフで明示されているようながんいなったとき、心疾患、脳疾患で働けない状態が継続することで保障が受けれるのが疾病保障です。

3大疾病保障、8大疾病保障などが有名な保障となっています。こうした疾病保障は団信にプラスして付帯されるものであり、疾病保障を住宅ローンにつけることで、死亡時、病気時などさまざまなアクシデントに対する備えができることとなります。

引用;厚生労働省 人口動態統計月報年計(概数)の概況

団体信用生命保険(団信)の疾病保障の種類について

| 種類 | 保障内容 | 費用 | 金融機関 |

| 3大疾病保障付き団信 | がんと診断される、急性心筋梗塞・脳卒中で60日以上症状が継続すると住宅ローン残高がゼロになる | 年0.3%金利上乗せ | SBIアルヒのフラット35 |

| 8大疾病保障付き団信 | がんと診断される、急性心筋梗塞・脳卒中で60日以上症状が継続、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で就業不能が13ヶ月継続すると住宅ローン残高がゼロになる | 年0.3%金利上乗せ | イオン銀行の住宅ローン、地銀、メガバンク |

| 9大疾病保障付き団信 | がんと診断される、急性心筋梗塞・脳卒中で60日以上症状が継続、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎、ウイルス肝炎で就業不能が13ヶ月継続すると住宅ローン残高がゼロになる | 年0.3%金利上乗せ | 地銀、JAバンク、信用金庫 |

| 11大疾病保障付き団信 | がんと診断される、所定の病気で180日以上入院継続すると住宅ローン残高がゼロになる | 年0.2%金利上乗せ | 中国銀行、千葉銀行 |

| がん保障付き団信(50%) | がんと診断されただけで住宅ローン残高が半分になる | 無料 | auじぶん銀行の住宅ローン※、ソニー銀行 |

| 全疾病保障付き団信 | すべての病気や怪我を保障。 | 無料 | auじぶん銀行の住宅ローン※、住信SBIネット銀行の住宅ローン、SBI新生銀行の住宅ローン |

| 安心保障付団信 | 病気や怪我など理由を問わず要介護3以上となると住宅ローン残高がゼロになる(※SBI新生銀行では2026年2月28日申込分で新規受付終了) | 無料 | SBI新生銀行の住宅ローン |

※上記の金融機関・上乗せ幅は一例です。ARUHIは現在「SBIアルヒ」へ商号変更しており、フラット35の新3大疾病付機構団信の上乗せは年0.24%です。SBI新生銀行の「安心保障付団信(介護保障)」は2026年2月28日申込分で新規受付を終了し、現在は上乗せ0円の全疾病保障付団信などを提供しています。各行の保障内容・上乗せ幅・取扱は改定されることがあるため、最新は各金融機関の公式サイトでご確認ください(2026年7月時点)。

ネット銀行では疾病保障の無料付帯が新しい常識に!

上記のようにがん保障、全疾病、安心保障付団信などを扱うネット銀行などでは保険料が無料で、余計なコストがかかるから疾病保障に入るべきかという迷いが必要がない状態となっています。

疾病保障に入るべきか?必要性は?とお考えになっているのは費用対効果のことを考えてだと思いますので、無料や極めて安価であればこうした無料付帯する住宅ローンを選ぶと言うのはご家庭を守るあなたに心強い見方となるはずです。

下記、疾病保障が付帯する住宅ローンの一覧となります。ネット銀行の住宅ローンはメガバンク・地銀の比べ金利も安く、疾病保障が無料付帯するのは大きな魅力と言ってよいでしょう。

| 金融機関 | 保障内容 | |

|---|---|---|

| ソニー銀行 | ガンと診断されただけで住宅ローン残高が半分になる疾病保障が無料付帯。 | 詳しくはこちら |

| 要介護3と認定されると住宅ローン残高がゼロに | 詳しくはこちら | |

| ガン保障や8疾病保障を取り扱い(有料) | 詳しくはこちら | |

WEB申込コース | 全疾病(すべての病気や怪我)の保障が無料付帯、50歳以下は3大疾病保障が無料 | 詳しくはこちら |

| 三菱UFJ銀行 | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| みずほ銀行 | 8疾病保障を取り扱い(有料) |

※1 満50歳までの方が加入可能

住宅ローン契約時に医療保険や生命保険の見直しが可能?

万が一に備えて、医療保険や生命保険に加入されているご家庭が多いと思います。住宅ローンを組むことで団信や疾病保障が付帯されるのですでにご加入されている医療保険や生命保険の見直しが可能になると思います。

実際にどのような見直しが可能なのか少し整理をしてみましょう。

| 種類 | 見直しの内容 |

| 一般団信 | 死亡時や高度障害の状態となった際に、住宅ローン残高がゼロとなるため、死亡保険の補償額を減額できる可能性。 |

| 3大~11大疾病保障付き団信 | がんと診断された際に、住宅ローン残高がゼロもしくは半分となるためがん保険の補償額を減額できる可能性。 |

| がん保障付き団信 | がんと診断された際に、住宅ローン残高がゼロもしくは半分となるためがん保険の補償額を減額できる可能性。 |

| 全疾病保障付き団信 | 就業不能が1年継続しないと保障が適用されないため、医療保険や生命保険の見直しには直接的に行うのは難しい。 |

| 安心保障付団信 | 高度障害の状態となった際に、住宅ローン残高がゼロとなるため、死亡保険の補償額を減額できる可能性。 |

住宅ローンに付帯されている疾病保障は一般的な医療保険と異なり、万が一の際に住宅ローンの半分、もしくは全額が保険金で弁済される対象金額が極めて大きいことが特徴です。

このため、死亡保障などで過度な保障を生命保険から削れる可能性が大いにあるでしょう。

疾病保障と借り換えのよくある質問(FAQ)

Q. 無料の疾病保障と、有料(金利上乗せ)の疾病保障はどちらを選ぶべき?

A. まずは無料で付帯できる保障(がん50%保障・全疾病保障など)を優先的に確保し、それでも不安が大きい部分だけ有料の上乗せ(がん100%保障・3大疾病など)を検討するのが費用対効果の面で合理的です。有料の上乗せは年0.05〜0.3%程度が目安で、その分だけ総返済額が増える点も考慮しましょう。

Q. 保障範囲が広い(8大・11大疾病など)ほどお得ですか?

A. 範囲が広いほど安心感は増しますが、支払い条件(「就業不能が○ヶ月継続」など)が厳しい保障は実際に受け取りにくいこともあります。範囲の広さだけでなく「どういう状態になれば残高0円になるのか」という支払い条件までを確認して選ぶことが大切です。

Q. 借り換えを機に疾病保障を手厚くできますか?

A. はい。借り換えでは新しい住宅ローンの団信に加入し直すため、いまの保障が手薄でも、疾病保障の充実した住宅ローンへ乗り換えて備えを厚くできる可能性があります。ただし加入には健康状態の告知・審査があり、加入年齢の上限もあるため、早めの検討が有利です。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事