余命宣告で住宅ローン残高がゼロに?リビング・ニーズ特約とは

医療の高度化や定期健診の普及により、一昔前に比べると命を落とす病気は減ってきています。実際、日本の平均寿命は延びていますが、これに伴い医療費の膨張や年金財源の不足など、さまざまな問題が生じています。それでも、今後もこの傾向は続くと考えられるでしょう。

余命1年、余命半年と告知されたとき、あなたはどのような行動をとるか想像してみてください。また、その際に、生命保険などで残されるご家族への金銭的なサポートを準備していないとしたらどうでしょうか。

ご家族がいる以上、生命保険など万が一の備えはしっかりとしておきたいものです。

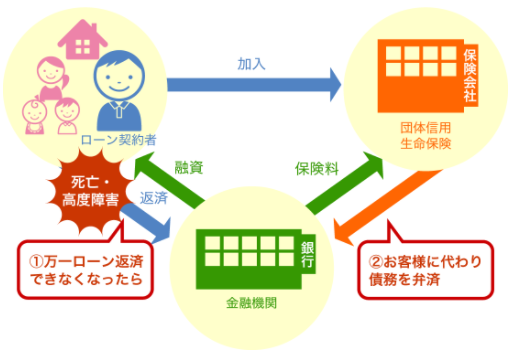

万が一への備えとして、住宅ローンには団体信用生命保険(団信)という仕組みがあります。死亡時に保険会社から保険金が支払われ、住宅ローン残高が一括返済されることで住宅ローンが完済される生命保険で、多くの民間住宅ローンでは加入が必須です(保険料は金融機関の負担が一般的。なおフラット35では団信への加入は任意です)。

一般的な団信の死亡保障は、死亡後に適用されます。具体的な手続きとしては、

- 医師の死亡診断書(金融機関所定の用紙)

- 住民票(死亡の事実が記載されているもの)

を金融機関に提出することで、住宅ローンの残高がゼロとなります。

考えたくない余命宣告。

同じ「死亡」を保障する団信でも、リビング・ニーズ特約がついた団信の場合、余命6ヶ月以内と診断された時点で保険金が支払われ、住宅ローン残高がゼロとなるものがあります。

今回はこうしたリビング・ニーズ特約が付帯されている住宅ローンをご紹介します。

リビング・ニーズ特約とは?

住宅ローン団信の「リビング・ニーズ特約」とは、団体信用生命保険(団信)に付加される特約の一つです。この特約は、契約者が余命6ヶ月以内と診断された場合に、保険金を生前に受け取ることができるというものです。通常、団信では契約者が亡くなった場合に保険金が支払われ、その保険金で住宅ローンの残高が完済される仕組みですが、リビング・ニーズ特約があれば、余命宣告を受けた時点で保険金が住宅ローンの返済に充当されます。

余命宣告時に住宅ローン残高がゼロになれば、残されるご家族にとって最大の支出となる住居費の問題が解決するため、非常に心強いサポートと言えるのではないでしょうか。治療に専念する期間の家計の不安も大きく減らせます。

リビング・ニーズ特約が付帯する住宅ローンとは?

主なネット銀行等では、一般団信にリビング・ニーズ特約(またはそれに相当する余命6ヶ月前払保障)が上乗せ保険料なしで付帯しています(2026年7月時点・当編集部が各社公式サイト等で確認)。

| 金融機関 | 特約保険料 | 保険適用時 |

|---|---|---|

| auじぶん銀行 | 無料 | 余命6ヶ月以内の診断 |

| SBIアルヒ(ARUHIスーパーフラット等のARUHI団信) | 無料 | 余命6ヶ月以内の診断 |

| 住信SBIネット銀行(スゴ団信) | 無料 | 余命6ヶ月以内の診断 |

| ソニー銀行 | 無料 | 余命6ヶ月以内の診断 |

| SBI新生銀行 | 無料 | 余命6ヶ月以内の診断 |

※各行とも一般団信(保険料0円)に標準付帯される特約として提供されています。対象商品・適用条件の詳細は変更されることがあるため、最新の内容は必ず各金融機関の公式サイトでご確認ください。

なお、SBI新生銀行は公式サイトでリビングニーズ特約(余命6ヵ月以内と判断されたとき、その時点のローン残高相当額を保険金として支払いローンの返済に充当)を明記しており、一般団信の保険料0円・保証料0円といった諸費用面の分かりやすさと合わせて、保障を重視する方の借り換え先候補の1つになります。

借り換えのときは団信も「入り直し」=特約を見直すチャンス

見落とされがちですが、住宅ローンを借り換えると団信は借り換え先の団信に新規加入し直すことになります。つまり、いま返済中のローンの団信にリビング・ニーズ特約が付いていない場合でも、上の表のような銀行へ借り換えれば、金利差による返済額の削減と同時に保障内容をグレードアップできる可能性があります。

ただし注意点が2つあります。第一に、借り換え時には健康状態の告知が必要で、健康状態によっては団信に加入できず借り換え自体ができない場合があります(団信の審査は年齢条件もあります)。第二に、借り換えの損得は金利差と諸費用(事務手数料・登記費用など)の損益分岐で判断するのが基本であり、保障内容はその上での比較材料です。金利・諸費用・団信の3点セットで総合的に比較しましょう。

リビング・ニーズ特約の税務処理について

リビング・ニーズ特約で受け取った保険金は、余命宣告を受けたご本人が生前に受け取る保険金であり、非課税扱いとなります。そのため、受け取った保険金に対しては税金の負担は発生しません。しかし、リビング・ニーズ特約で受け取った保険金で購入した資産(たとえば住宅)は、相続の際に通常どおり相続税の課税対象となる点には注意が必要です。

相続税の計算には、基礎控除として「3,000万円+600万円×法定相続人の数」があります。たとえば、奥さんとお子さん一人が相続人の場合、4,200万円(3,000万円+1,200万円)が基礎控除となり、これを超える遺産に対して相続税が課税されます。この控除額はすべての相続財産に共通して適用されるため、住宅に限ったものではありません。

相続する財産が多い場合には、早めに専門の税理士に相談するのがよいでしょう。税務の専門家から適切なアドバイスを受けることで、相続税の負担を最小限に抑えるための対策を講じることができます。

リビング・ニーズ特約のよくある質問

Q. いまの住宅ローンの団信にリビング・ニーズ特約が付いているか確認する方法は?

A. 契約時に受け取った団信の「被保険者のしおり」や契約内容のお知らせで確認できます。不明な場合は借入先の金融機関に問い合わせましょう。付いていない場合、借り換えの際に特約付きの団信を選ぶという選択肢があります。

Q. リビング・ニーズ特約を使うための手続きは?

A. 一般に、医師の診断書等をもとに保険会社が「余命6ヶ月以内」と判断した場合に、その時点のローン残高相当額が保険金として支払われ、返済に充当されます。必要書類・手続きの詳細は各金融機関・引受保険会社にご確認ください。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事