住宅ローン借り換え審査に通らない?落ちた?対策を公開!

住宅ローンの借り換えは住宅ローンを新たに契約する必要があるため、借り換え申込み時点で改めて住宅ローンの審査が行われます。そのため、住宅ローンを借り換えたいと考えていても審査に通るかどうかが心配で借り換えをためらっている人がたくさんいます。

”健康状態が悪化した”、”収入が少なくなった”、”マイホームの価格下落が大きそう”と言った落ちるかもしれないと不安に感じている程度であれば、”落ちても良いから審査基準が違う(違いそうな)複数の金融機関に申し込んでみる”のが最良の選択肢だったりするわけですが、改めて住宅ローンの審査で確認される項目について確認しておくことは大事なことです。

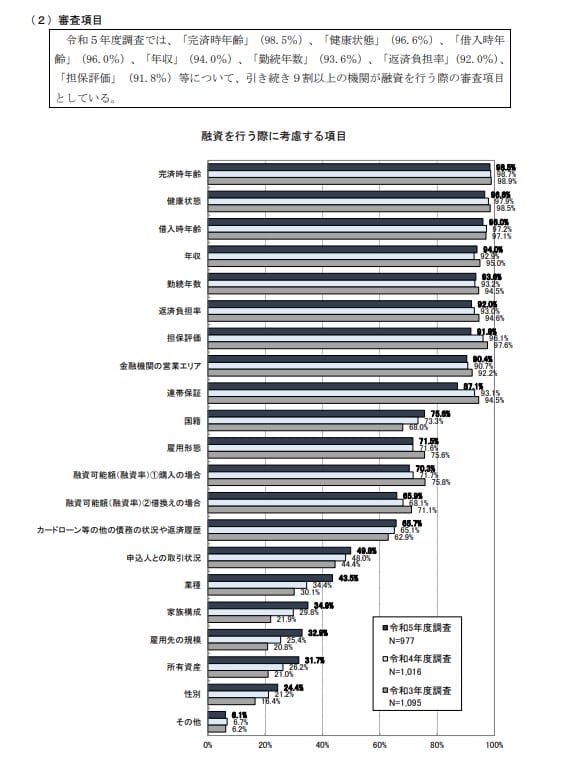

金融機関は住宅ローン審査に落ちた理由を開示してくれるわけではありませんが、国内の金融機関に対して毎年国土交通省が調査を行って審査項目・重視している点を開示しています。

このコラムでは2024年3月に国土交通省が発表した「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」の中から、住宅ローン審査に関するご紹介したいと思いますので、住宅ローン審査について知識を高め、住宅ローン借り換え審査にチャレンジしていただければと思います。

金融機関における住宅ローンの審査項目

同報告書の19ページ目に住宅ローン審査に関する項目、具体的には年齢、健康状態、担保評価、勤続年数、年収、返済負担率、雇用形態など各種情報が記載されています。大きく分けると、「ご自身に関する項目」、「年収・信用情報に関する項目」、「 担保に関する項目」の3つに分類できますので、それぞれその内容を解説したいと思います。

ご自身に関する項目

多くの金融機関では、住宅ローンの完済年齢を80歳未満としています。この基準を住宅ローンの借り換え時に適用すると、現在46歳の方が35年返済の住宅ローンに借り換えようとすると、審査に通らない可能性が高いことを示しています。SBI新生銀行など、一部の金融機関では「残りの返済期間よりも長い返済期間での借り換え」に対応している場合もありますが、住宅ローンの借り換えと同時に残りの返済期間を延長することは、審査上避けるべきでしょう。

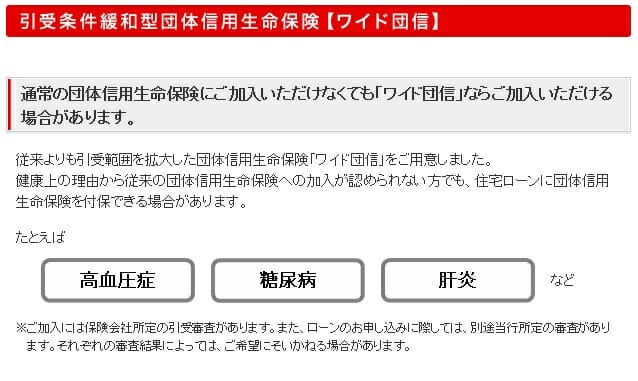

また、最初に住宅ローンを借りた際に健康状態に問題がなかったとしても、返済期間中に病気を患ってしまうと、住宅ローン借り換え時の団信の審査に落ちる可能性があります。そのような状況が予想される場合、ワイド団信の取り扱いがある低金利住宅ローンを選択肢に入れておくと良いでしょう。一般的な金融機関では、住宅ローンの借入に際して団信の加入が義務付けられているため、健康状態が悪化していると住宅ローンの借り換え審査に通らない可能性があります。

具体的には、auじぶん銀行、ソニー銀行などが取り扱いをしています。なお、ワイド団信は金利に+0.3%の上乗せされる大きな費用負担がありますので、ワイド団信を利用する前提で借り換えを行う価値があるかは事前にチェックしておくと良いでしょう。

ソニー銀行のワイド団信は年0.2%の金利上乗せ

ワイド団信の金利上乗せの相場は0.3%ですが、ソニー銀行は0.2%と低コストを実現しています。ワイド団信での借入となる可能性が高い方はソニー銀行にも漏れなく審査申込をしてみましょう。

年収、信用情報に関する項目

現在組まれている住宅ローン契約後に、年収や雇用形態に変化はありませんか?たとえば、年収が減少したり、正社員から契約社員などに雇用形態が変わったり、転職直後である場合には、住宅ローンの借り換え審査に影響が出てくる可能性があります。

住宅ローンの借入限度額は、返済負担率を基に計算されています。返済負担率とは、毎月の返済額×12ヶ月分が年収の何%を占めるかを計算したものです。一般的に、年収400万円以上の場合は返済負担率が35%、年収400万円未満の場合は30%とされています。たとえば、年収400万円の方の場合、ローンの年間返済額が140万円以下であれば返済負担率が35%となります。このため、月々の返済額×12ヶ月分が140万円を下回るかどうかが重要なポイントとなります。

物件の担保価値に関する項目

住宅は購入後すぐに価値が下がるとされており、特にマンションの場合、築10年で25%の価値が下がると言われています。たとえば、4,000万円で購入した新築マンションが購入後10年目に3,000万円の価値になると想定されます。この状況で、購入後10年目に住宅ローンの借り換えを行おうとした場合、住宅ローンの残高が3,000万円を超えていると、含み損を抱えている状態となり、住宅ローンの借り換え審査に落ちる可能性が高まることがあります。

住宅ローン借り換え審査対策!

住宅ローンの借り換えの際に再度必要となる住宅ローン審査ですが、金融機関によって審査基準は異なります。借り換えを確実に実現するためにも、複数の金融機関に審査の申し込みを行ってみてはいかがでしょうか。

この際に気をつけたいのは、同じような規模感の金融機関に複数申し込まないことです(例: メガバンクだけ、地銀だけなど)。規模が同じ金融機関では、審査基準が似通ってしまう可能性があります。そのため、規模感やビジネススタイルが全く異なる複数の金融機関に住宅ローン借り換え審査を申し込むことをおすすめします。

住宅ローン 借り換えできない場合

住宅ローン借り換えの最終手段はフラット35への申込です。フラット35は長期固定型の住宅ローンであるため、借り換えの効果が減る可能性がありますが、完済までの返済額が固定できるメリットがあります。

フラット35は公的な住宅ローンであるため、民間金融機関のプロパー住宅ローンと比較すると圧倒的に審査基準が寛容です。

住宅ローン借り換え審査対策でオススメの金融機関

auじぶん銀行

国内最低水準の変動金利を提供しつつ、がん保障団信やワイド団信を取り扱い⇒公式サイト

ソニー銀行

事務手数料が44,000円(税込)~と初期費用を抑えられるのがメリット、がん50%保障が無料で付帯⇒公式サイト

SBI新生銀行

事務手数料が55,000円(税込)~。20-30年の借り換えであればフラット35よりもお得に⇒公式サイト