三井住友銀行 住宅ローンのデメリット・メリット・特徴とは?(WEB申込専用借り換えローン )

三井住友銀行はメガバンクの中でも早い段階からネット申込専用の住宅ローンに力を入れてきました。

この記事では、三井住友銀行の住宅ローンの1つである「WEB申込専用借り換えローン」に注目して、そのデメリット・メリットについて解説したいと思います。

目次

三井住友銀行について

三井住友銀行は、三井住友フィナンシャルグループ(SMFG)を親会社とする日本の大手銀行で、SMFGグループの中核を成しています。このグループには、三井住友カードや三井住友ファイナンス&リース、日本総合研究所、SMBC日興証券など、広範な金融サービスを提供する企業が揃っており、国内外で強固な事業基盤を築いています。

三井住友銀行は、日本国内の都市圏を中心に多数の支店を構え、預金や資産運用、各種ローン、保険商品など、個人および法人向けに多様な金融商品を提供しています。また、グローバル展開も進めており、アジアを中心とした海外拠点の拡大にも力を入れています。

三井住友銀行 住宅ローンのメリット・特徴

メガバンクならではの安心感

三井住友銀行は住宅ローンを契約する先としては、大手銀行ならではの安心感があると言えるでしょう。

三井住友銀行ぐらいの規模の企業は、ビジネス・利益だけを追い求めるのではなく、社会的責任を果たすことも求められます。長ければ35年間も返済を続けることになる住宅ローンの場合、金融機関の信頼性も重要な比較要素と言えます。三井住友銀行はその点に関しては全く問題ないと言えるでしょう。

ネット対応に積極的

三井住友銀行は、ネット専用の住宅ローンを取り扱うことで、インターネット銀行の住宅ローンに対抗しています。

(auじぶん銀行の住宅ローンなどの住宅ローン金利と比べると少し高いですが、三井住友銀行の住宅ローンよりも住宅ローンの金利が高いネット銀行もありますので、比較的低金利に分類されることは間違いありません)

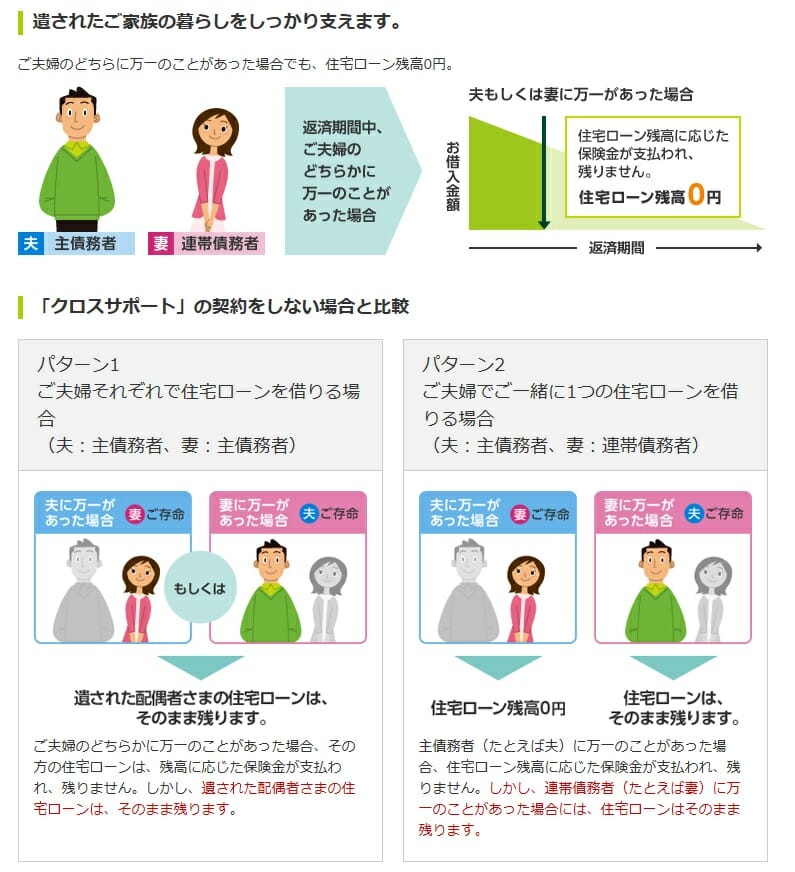

共働き夫婦をサポート!

三井住友銀行の「クロスサポート」付帯住宅ローンは、共働き世帯向けの連生団体信用生命保険が特徴で、夫婦の合算収入に基づいて1つの住宅ローン契約を結ぶ「連帯債務」の形態をサポートするものです。このプランでは、夫婦のいずれかが死亡または高度障害状態になった場合、保険金によって住宅ローンの残高が一括で返済される仕組みになっています。

共働き家庭で住宅ローンを組む場合、収入を合算して借入可能額を増やすケースが多いため、万が一の際には残されたパートナーに大きな経済的負担がかかりがちです。「クロスサポート」はこの負担を軽減することを目的とし、保険が適用される金融機関は少ないため、三井住友銀行の独自性が際立っています。

三井住友銀行 住宅ローンのデメリット

金利水準は及第点

住宅ローン比較を検討する際に最も重要になるのが住宅ローン金利ですが、三井住友銀行のWEB申込専用借り換えローンの住宅ローン金利は低いことに違いはありませんが、ネット銀行などと比べて低いというわけではありません。

保証会社の利用が前提

メガバンクや地銀で住宅ローンを組む際に利用が前提となるのが保証会社を利用した「保証」です。

住宅ローンを貸し出す金融機関は住宅に担保を設定することで、住宅ローンを返済してもらえなくなったら、担保権を使って担保物件を売却することで住宅ローン債権を回収する仕組みになっています。

この仕組みを実行するのを保証会社とし、銀行としては住宅ローンという債権を確実に回収できる仕組みを構築しています。

保証会社を利用しない住宅ローンなどはその分のコストが発生しませんが、三井住友銀行のWEB申込専用借り換えローンも三井住友銀行の系列の保証会社による保証が必要です。なお、保証料は金利に含まれる形になります。

疾病保障が有料

ネット専業銀行で一般化しているのが疾病保障を無料で付帯するサービスです。残念ながらメガバンクや地銀では疾病保障が有料となっています。三井住友銀行で疾病保障を付帯させるには最低でも年0.1%※の金利上乗せが必要となります。

※8大疾病保障付住宅ローンの場合

住信SBIネット銀行の住宅ローン、auじぶん銀行の住宅ローンが疾病保障を無料付帯させながら、さらに低い金利で提供していることを考えると、三井住友銀行の住宅ローン金利と疾病保障の保険料を合算した実質金利ではやや割高感を感じます。さらに、借入時年齢が46歳未満なのか46歳以上かによって保障内容が変わるので、しっかりと保障内容を確認するようにしましょう。

借入時年齢18歳以上46歳未満の方の8疾病保障の内容

【参考】疾病保障比較

| 金融機関 | 保障内容 | |

|---|---|---|

| ソニー銀行 | ガンと診断されただけで住宅ローン残高が半分になる疾病保障が無料付帯。 | 詳しくはこちら |

| 要介護3と認定されると住宅ローン残高がゼロに | 詳しくはこちら | |

| ガン保障や8疾病保障を取り扱い(有料) | 詳しくはこちら | |

WEB申込コース | 全疾病(すべての病気や怪我)の保障が無料付帯、50歳以下は3大疾病保障が無料 | 詳しくはこちら |

| 三菱UFJ銀行 | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| みずほ銀行 | 8疾病保障を取り扱い(有料) |

※1 満50歳までの方が加入可能

審査の結果で金利が変わる

三井住友銀行だけでなく、メガバンク・地銀では住宅ローン審査結果により金利が変わる場合があります。ホームページやチラシに載っている金利は「審査で最低金利で貸し出せるという結果」が出た場合の金利です。

公式サイト上では金利表記に幅を持たせて記載されているので、「最優遇」金利であることを認識しておいてください。

最後に

三井住友銀行の住宅ローンには、ネット銀行ではなかなか実現しにくい「安心感」と「豊富なサポート体制」があるのが大きな魅力です。全国各地の店舗や専門スタッフがサポートしてくれるため、対面で相談したい方や、将来にわたって安定したサポートを求める方には適しています。

また、三井住友銀行では「WEB申込専用住宅ローン」という低金利の選択肢も用意されています。これは、三井住友銀行ならではの信頼性とネット申し込みの利便性を兼ね備えた商品で、WEBからの申込でスムーズに審査が進み、事前審査結果も早く受け取れるのが特徴です。住宅ローンの審査申込は無料ですので、時間があれば、選択肢の一つとして検討してみると良いでしょう。