おすすめのリフォームローンは?金利や商品性をランキング形式で徹底比較!

目次

【ピックアップ】ソニー銀行の住宅ローンはリフォームにも対応

最初に、おトクにリフォームする方法として浸透してきている「リフォーム資金を組み入れ可能な住宅ローン」の代表と言えるのがソニー銀行の住宅ローンです。

ソニー銀行の住宅ローンは、「今の住宅ローンからソニー銀行の住宅ローンに借り換える時に、リフォームにかかるお金を上乗せして借り換えることができる」という特徴があります。リフォーム資金に対応する住宅ローンは増加傾向で、SBI新生銀行も対応しています。

さらに、ソニーの住宅ローンは低金利なので、借り換え前の住宅ローンの金利次第では、リフォームにかかった金額分の住宅ローンの残高が増えても、借り換え前よりも毎月の返済額や住宅ローンの総返済額を減らせる可能性があります。

リフォームがタダで出来てしまうというと言いすぎかもしれませんが、結果的に「リフォームしないで今の住宅ローンを返し続ける」よりも「リフォームしつつソニー銀行に借り換える」方がリフォーム資金を入れても住宅ローンの総返済額が少なくなるケースが実際に多くあるのは事実なので、リフォームローンを単独で組む前に住宅ローンとセットで見直すという選択肢は一度検討するようにしましょう。

中古住宅・リフォーム市場の活性化は日本の課題

2017年9月に約60年前に完成した日本初の民間分譲マンションの新宿区にある四谷コーポラスの解体工事が行われました。日本初の民間分譲マンションが解体されたことで、当時、日本のマンションの1つの歴史の幕を閉じたと業界内で話題になりました。

四谷コーポラスに続けて、次々と分譲マンションの建設・販売が行われました。不動産会社は今も昔も売れる場所を見つけてはマンション建築して販売していますので、中古住宅の方が立地が良いことがたくさんあります。建物が古いので新築物件よりも安い価格で購入できることもあります。

今の日本は、少子高齢化・人口減少が進んで、既に「世帯の数」よりも「住宅の数」の方が多くなっています。それにも関わらず新築住宅は次々と建てられ、結果として空き家がどんどん増加している状況です。空き家は、雑草や悪臭の温床となって地域の生活環境・景観の悪化につながるだけでなく、簡単に不法侵入して滞在できるため治安の悪化にもつながり地方を中心に日本中の様々な地域で深刻な空き家問題が発生しています。

それらの弊害を防ぐためにも中古物件をしっかりと活用しなければならないわけです。

例えば、テレビでみるヨーロッパの住宅の紹介で登場する街並みに映る家屋は大半の物件が歴史を感じさせる物件で街並みを作られていることが多いと思います。日本の住宅市場では中古物件の売買シェアはわずか15%程度しかありませんが、イギリスでは88%、アメリカ・フランスでも65%を超えています。

欧米の国々が正しいとは言いたいわけではありませんが、日本は”新築”に固執しすぎて中古住宅を大切にしない傾向があるのは1つの事実で、日本政府もこの状況を問題視していて、その改善のために「品質の良い住宅を作ってメンテナンスして長く使っていく社会に移行する」ための整備を国土交通省が中心になって積極的に推進されています。

そんな事情もあり、近年、中古住宅の再活用に注目が集まっています。

活性化する中古住宅・リフォーム市場

これまでの政府・国交省の推進の成果もあって日本の住宅市場でも「中古住宅の活用」と「中古住宅のリフォーム」が徐々に拡大してきています。

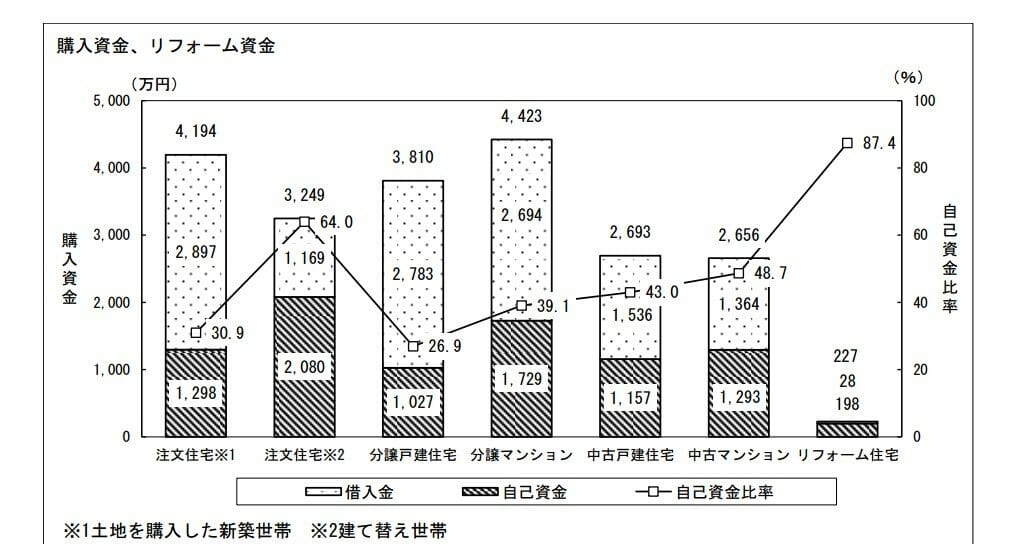

以下は、国土交通省が毎年発表している「住宅市場動向調査」の2016年版から抜粋したグラフです。(当然ですが)中古戸建や中古マンションの価格は注文住宅や新築住宅と比べて1,000万円以上低くなっています。

少し意外な傾向なのは「自己資金」の金額です。自己資金の金額は新築住宅購入者でも中古住宅購入者とほとんど変わりません。

これは自己資金を用意できない経済的にやや厳しい人が中古住宅を選んでいるのではなく、自己資金を準備できてその気になれば新築住宅も購入できる人たちも中古住宅を選んでいる傾向を示していると言えます。

※本来は世代別や世帯構成などでの傾向を確認した方が良いのですが割愛します。

また、リフォーム費用は平均で200万円を超えています。全体傾向としてリフォーム資金は8割以上が自己資金で賄われていますが、今後のリフォームローン利用者の拡大に備えて金融機関ではリフォームローンに力を入れはじめています。

リフォームローンの種類(メリットとデメリット)

リフォームローンにはいくつかの種類があります。

住宅ローンにリフォーム資金を上乗せして借りるタイプ、無担保のいわゆるリフォームローン、そして、リフォーム資金にはあまり向きませんが資金使途が定められていない「フリーローン」や「カードローン」もリフォーム資金に充当することも可能です。

リフォームローンは無担保型でリフォーム資金専用で借り入れる商品が一般的ですが、最近は中古住宅購入+リフォーム費用を住宅ローンとして借りたり、リフォームと住宅ローンの借り換えのタイミングを合わせて、リフォーム費用も含んで住宅ローンを借り換えることができる住宅ローン併用型を取り扱う銀行が増えてきています。

以下にそれぞれのメリット・デメリットをまとめてみましたので参考にしてください

リフォーム費用に使えるローンのメリット・デメリット

| メリット | デメリット | |

| 住宅ローン併用 |

・金利が低い ・毎月の返済額が少ない |

・住宅ローン利用者以外は利用できない ・返済期間が長い ・住宅ローンの審査に通る必要がある |

| リフォームローン |

・審査手続きが簡便で早い ・担保が不要 |

・比較的金利が高い ・比較的返済期間が短い |

| フリーローン・カードローン |

・審査手続きが簡便でかなり早い ・リフォーム費用以外にも利用できる ・提出書類が少ない |

・金利が高い ・返済期間が短い |

おすすめのリフォームローン(住宅ローン併用タイプ)

「中古住宅をリフォームして購入したい人」や「今住んでいる住宅をリフォーム・リノベーションしたいが、まだ住宅ローンの借り入れが残っている人」におすすめしたいのは、リフォーム資金を住宅ローンとセットにして借り入れる住宅ローン併用タイプです。

住宅ローンは低金利が続いているため、リフォーム代金を住宅ローンで確保できるリフォーム&借り換えはかなり魅力的な状況です。

今返済している住宅ローンの金利が高いと住宅ローンの借り換え効果でリフォーム資金の元本部分まで賄えてる場合もあります。

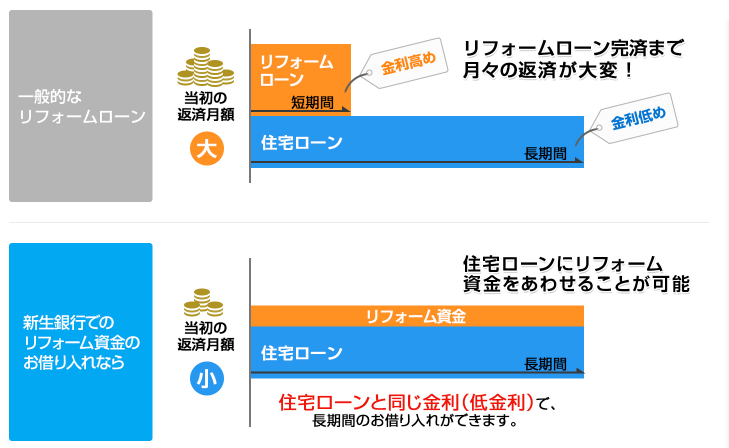

SBI新生銀行の住宅ローンはリフォーム資金にも対応する住宅ローンですが、そのSBI新生銀行のホームページに一般的なリフォームローンと住宅ローン併用タイプの違いをわかりやすくまとめた図がありましたので紹介しておきます。リフォーム費用を住宅ローンに合わせることで毎月の返済額を均等化できる効果があります。

もちろん、リフォームローンよりも住宅ローンの方が金利が低いというメリットもあります。

リフォーム資金に対応した住宅ローンの一覧

| 中古住宅購入+リフォーム資金 | リフォーム資金を上乗せした借り換え | ||

|---|---|---|---|

| ソニー銀行 | ○ | 〇 | 詳しくはこちら |

| 新生銀行 | 〇 | 〇 | 詳しくはこちら |

| ARUHI(フラット35) | 〇 | × | 詳しくはこちら |

| 三菱UFJ銀行 | × | 〇 | 詳しくはこちら |

| 三井住友銀行 | × | 〇 | 詳しくはこちら |

| みずほ銀行 | × | 〇 | 詳しくはこちら |

| 三井住友信託銀行 | × | 〇 | 詳しくはこちら |

| イオン銀行 | × | 〇 | 詳しくはこちら |

| 住信SBIネット銀行 | × | 〇 | 詳しくはこちら |

例えば、低金利で人気のソニー銀行の住宅ローンは、住んでいる住宅のリフォーム費用を住宅ローンの借り換えの金額に上乗せして借りることができます。

一般的なリフォームローンの場合、適用される金利が2%~4%なので、リフォームローン資金を住宅ローンの金利に組み入れることで、毎月の返済負担を大幅に軽減できるメリットがあります。

申し込みも簡単でWEB申込するときに、リフォーム業者からの見積書を添付して提出するだけです。審査に通れば、住宅ローンにリフォーム資金を上乗せして借りることができます。上乗せして借りたお金をリフォーム業者に支払うことでリフォームは進められますしその後の返済は住宅ローンだけを返済していくことで済みます。

リフォームを検討中の人は、リフォームローンを単独で利用するのではなく、ソニー銀行・SBI新生銀行のようにリフォーム資金を住宅ローンに含んで借り入れ(借り換え)できる住宅ローンの利用は必ず選択肢に入れるようにしましょう。

リフォームローンを契約してしまうと、住宅ローンの金額に上乗せすることはできなくなるので注意しましょう。

リフォーム資金を上乗せしても毎月の返済額が変わらないことも

低金利のソニー銀行の住宅ローンにリフォーム資金をセットにして借り換えた時に、毎月の住宅ローン返済額が減らすことができる可能性もあります。

なお、SBI新生銀行の場合、リフォーム資金を住宅ローンに組み入れたとしても手数料が増加することはありませんし、SBI新生銀行の住宅ローンは「初期費用」が非常に魅力的な水準と言えるほど低い(事務手数料が低く・保証料無料・団信保険料無料)という点が特徴です。

他の金融機関も取り扱いは行っていますが、金利や手数料を考慮するとソニー銀行とSBI新生銀行の住宅ローンがリフォーム資金をセットで借りるときにおすすめの住宅ローンです。

ソニー銀行のリフォーム資金対応住宅ローンについて詳しくはこちら

おすすめのリフォームローン(リフォームローン単独タイプ)

いわゆるリフォームローンです。リフォームローン自体は珍しい商品ではありませんが、主要金融期間のリフォームローンをランキング形式で金利などを比較しておきましょう。

住宅ローンと同様にネット銀行のリフォームローンが大手銀行や地方銀行よりも低金利で提供されています。

| 金利 | 手数料(税込) | 借入期間 | 借入可能額 | |

|

(リフォームローン) |

年2.575%~※ | 2.20% | 1年~10年 | 1000万円 |

| イオン銀行 | 年3.300%~ | 無料 | 1年~10年 | 500万円 |

|

(ネットDEリフォームローン) |

年1.990%~ | 無料 | 6か月~15年 | 1000万円 |

|

(フリーローン) |

年1.475%~ | 無料 | 1年~10年 | 800万円 |

| みずほ銀行 | 年3.975%~ | 無料 | 6か月~15年 | 500万円 |

| ゆうちょ銀行 | 2019年6月で取り扱い終了 | |||

| JAバンク | 年1.4750%~ | 2.2%(保証料) | 1年~15年 | 1500万円 |

| 地方銀行 | 年3%~4%~ | 無料 | 最長で15年程度 | 1000万円程度 |

※金利は2024年8月27日現在。当サイト調べ。

※住信SBIネット銀行のリフォームローンは「住信SBIネット銀行のネット専用住宅ローンの残高がある人」は-1.0%の優遇された場合の金利。

リフォーム減税制度について

冒頭で既存住宅・中古住宅の活用は国としても課題として捉えて改善に向けて取り組んでいることを説明しましたが、リフォーム関連工事を行うと様々な減税制度を利用することができます。以下に主要なリフォーム減税を紹介させていただきますので、これらの減税制度は上手に活用するようにしましょう。また、すでにリフォーム工事が完成している人でも以下に適合する条件がないかは確認しておくようにしましょう。

| 主な利用条件 | 減税内容(※) | |

| 耐震リフォーム | 住宅を耐震基準に適合させるためのリフォームで、自己負担の費用が50万円を超えること | 所得税・固定資産税の控除 |

| バリアフリーリフォーム | 「通路の拡幅」「段差の解消」「手すりの据え付け」などのバリアフリーに対応するためのリフォームで、自己負担の費用が50万円を超えること | 所得税・固定資産税の控除 |

| 省エネ(エコ住宅)リフォーム | 断熱等の性能等級が一段階以上あがるこことなどの条件を満たし、自己負担の費用が50万円を超えること。 | 所得税・固定資産税の控除 |

| 同居対応リフォーム | 「キッチンの増設」「浴室・便所・玄関」の増設などの工事で、自己負担の費用が50万円を超えること。 | 所得税・固定資産税の控除 |

| その他 | 他にも「長期優良住宅化」「贈与税の非課税措置」「登録免許税・不動産取得税の特例措置」などの様々な優遇が用意されています。 | – |

※減税は所得税・固定資産税のいずれかから選択することができます。また、「投資型」「ローン型」など控除の算出方法がいくつか用意されていますので、詳しくは住宅リフォーム推進協議会のホームページなどを参照してください。

リフォームは住宅の購入ほどではありませんが、自動車の購入などと並んで大きな費用をかけて行う大きなイベントの1つです。

住宅購入と同じようにリフォーム資金をどのように手当てするか、借入先の選定も重要です。

工務店やリフォームメーカーが進めてくるリフォームローンを言われるがまま利用すると利息負担が大きくなってしまうことがありますので、住宅ローン選びと同じようにしっかりと比較・検討するようにしましょう。

[ADS]住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事