フラット35でワンルームマンションは買えない?

日本を代表する長期固定型住宅ローンであるフラット35。日本政府が全面的にバックアップする住宅ローンのため、民間の金融機関では住宅ローンを組むのが困難な非正規雇用の方(派遣社員・契約社員)、パート・アルバイトの方、会社役員、自営業の方でも利用可能です。

また、セカンドハウスや親族の居住を目的としても借り入れが可能なので、ご子息の上京に合わせたマンション購入時のローンとしても利用されています。使い勝手が良いフラット35ですが、ワンルームマンションの場合フラット35が利用できないことがあります。

フラット35とワンルームマンション

フラット35の取り扱い実績が2010年度以降常に1位のシェアを誇るARUHIのサイトよりフラット35の融資条件を例に紹介したいと思います。(他の金融機関経由のフラット35でも同様です)

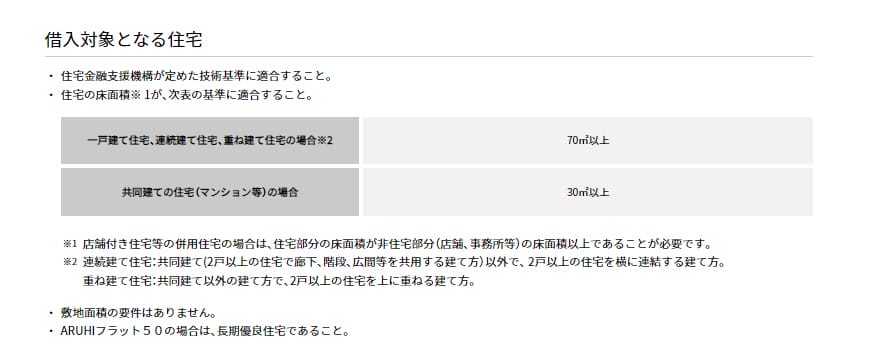

マンションの場合には30平米以上が対象となっています。30平米というと18畳。ワンルームマンションとしてはかなり広めの物件に該当します。フラット35を利用してワンルームマンションを購入してしまおう、と考えている人は物件の広さが30平米以下だと審査落ちとなりますので注意しましょう。

フラット35以外の住宅ローンのワンルームマンションへの融資可否

次に民間の住宅ローンではどうでしょうか?主要金融機関のマンションに対する審査姿勢を一覧化してみました。

| 銀行名 | 対象マンション平米 |

| SBI新生銀行の住宅ローン | 30平米以上 |

| 東京三菱UFJ銀行 | 明確な基準は開示なし |

| auじぶん銀行の住宅ローン | 明確な基準は開示なし |

| 楽天銀行(金利選択型) |

明確な基準は開示なし |

| PayPay銀行(旧ジャパンネット銀行) |

明確な基準は開示なし |

| 住信SBIネット銀行の住宅ローン(WEB申込コース) | 25平米以上 |

| イオン銀行の住宅ローン | 明確な基準は開示なし |

| ソニー銀行の住宅ローン | 明確な基準は開示なし |

明確な基準を設定してない銀行が多いですが、住宅ローンの審査ではその物件の担保価値を審査しています。都心部では一人暮らしを行う方も多いため、担保価値があると判断されやすいでしょうし、一人暮らしを行う方が少ない地方部では状況が異なると考えておいた方が良いでしょう。

いずれしても、30平米以下のマンションの場合、通常よりも住宅ローン審査に落ちる可能性が高くなりますので、いくつかの金融機関に申込みするようにしましょう。ちなみに、「新規借り入れ」の時の住宅ローンの審査に落ちやすいということは「借り換え」の時の審査にも落ちやすいことになりますので、その点も意識しつつ住宅ローンを選ぶようにしましょう。

ワンルームマンションの住宅ローン利用は投資用途を疑われやすい

ワンルームマンションは、賃貸需要が高いため投資用として人気があります。このため、金融機関はワンルームマンションの購入申請に対して特に厳しい目を向けると考えた方がよいでしょう。

購入者が実際に居住する意図があるかどうかを慎重に確認すると考えた方がよいでしょう。

フラット35関連コンテンツ