ネット銀行の住宅ローンとつなぎ融資|対応状況と借り換えの裏技

この記事では、「注文住宅で家を建てたいが、住宅ローンはネット銀行の低金利のものを利用したい」とも考えている人のために、「ネット銀行の住宅ローンを利用する時のつなぎ融資の利用方法・探し方」について解説しています。

全てのネット銀行がつなぎ融資に対応していれば良いのですが、残念ながら、つなぎ融資を提供していないネット銀行は多くあります。

なお、つなぎ融資が必要になるのは、土地(更地)を購入してから家を建てたり、もともと保有している土地に家を建てるような”注文住宅”の場合です。

注文住宅の場合、つなぎ融資に対応していないという理由でネット銀行などの低金利の住宅ローンを利用できかったり、ネット銀行特有の郵送処理や審査時間の影響で手続きに間に合わなかったりすることがあります。面倒だからという理由だけあきらめる人もいます。

つなぎ融資に対応しているネット銀行の住宅ローンは増えてはいますが、全てのネット銀行がつなぎ融資や分割融資に対応しているわけではありませんので、マンションの購入や戸建ての建売を購入するケースと比べるとネット銀行の住宅ローンを利用しにくい状況は続いています。

目次

つなぎ融資とは?

住宅ローンは、完成済みの住宅(建物)と土地を担保にしてお金を貸すローン商品です。そのため、原則として、建物が完成していない状態で住宅ローンを利用することはできません。例えば、注文住宅で家を建てるにあたって、土地を先行して購入するケースや、家を建てるために工務店に事前に支払う着手金や中間金の支払には住宅ローンを利用することができません。(分割融資に対応している一部の住宅ローンを除く)

注文住宅で家を建てる場合、「土地の確保」→「住宅建築開始」→「住宅完成」という流れになります。住宅ローンは「住宅完成」後に利用することになるので、「土地の確保」「住宅建築開始」の段階では別の方法で資金を確保する必要があります。

工務店としては、工事はしたけどお金を払ってもらえないリスクを回避する為に、工事開始前にまとまったお金を支払ってもらえなければ建築に着手してくれませんし、着工後も中間金など、段階的に工務店などにお金を支払う必要があります。

自己資金で上記の支払いに対応できれば良いですが、一般的に、工務店に支払うお金の資金繰りの一つとして活用されるのが、つなぎ融資・つなぎローンで、つなぎ融資を借りたら家が完成するまでの”つなぎ”として、「手数料」と「利息」を支払い、住宅が完成して住宅ローンの契約が完了したタイミングで住宅ローンで借りたお金で一括返済して役割を終えます。

つなぎ融資は1年ぐらい利用することになりますが、その間は「元金」の返済は行いません(正確には住宅ローンに切り替える時に住宅ローンで元金を一括返済します)

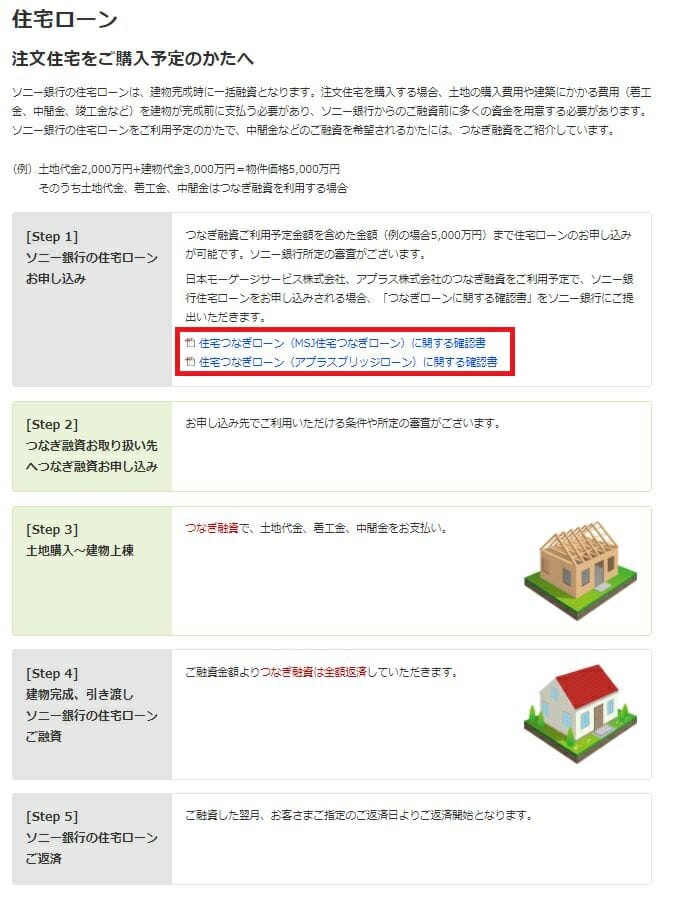

申込から契約までの流れは、

- ソニー銀行の住宅ローン審査に申し込む

- つなぎ融資(アプラスまたは日本モーゲージ)の審査に申し込む

- つなぎ融資で土地資金や着工金などを工務店に支払い

- 住宅完成後、住宅ローンを借りてつなぎ融資を完済

です。

ソニー銀行の住宅ローンの審査に通ることが最初の条件です。つなぎ融資を利用する場合、どうしても手続きに時間がかかるので早めに申込手続きを進めておくようにしましょう。

ネット銀行でつなぎ融資が可能な銀行は?

メガバンクや地方銀行の住宅ローンはつなぎ融資に対応していることが多くありますが、以下の通り、ネット銀行はつなぎ融資にあまり対応していません。ただし、住宅ローンの金利はネット銀行の方が低いことが多いので、簡単にあきらめてしまうのは得策ではありません。

各社のつなぎ融資に関する質問の詳細は下記の表の銀行名をクリックしてご確認ください。

| つなぎ融資対応状況 | |

| auじぶん銀行の住宅ローン | 自社はなし(アプラスブリッジローン・とうこうブリッジローンを紹介/借入額に含められる) |

| SBI新生銀行の住宅ローン | 土地部分のみ対応(他にもアプラスのつなぎ融資も活用可能) |

| SBIアルヒのフラット35 | 対応 |

| ソニー銀行 | なし(ただしアプラスなどのつなぎ融資を活用可能) |

| みずほ銀行 | 対応 |

| 三井住友銀行 | 対応(フラット35のみ) |

なお、上記の「自社はつなぎ融資なし」のネット銀行でも、提携する信販会社のつなぎ融資を紹介してもらえるケースが増えています。たとえばauじぶん銀行は「アプラスブリッジローン」(2023年2月~)と「とうこうブリッジローン」(東光商事・2024年8月~・WEB手続きで完結)を紹介しており、これらのつなぎ融資分はauじぶん銀行の住宅ローンの借入額に含めて申し込めます。ソニー銀行もアプラス・日本モーゲージサービスのつなぎ融資を紹介しています。「ネット銀行=つなぎ融資が使えない」とあきらめる必要はありません。

つなぎローンの金利・手数料を比較

つなぎローンに対応しているかを確認したら次に気を付けたいのがつなぎ融資の金利と手数料です。

| 手数料 | 金利 | |

| SBIアルヒ フラットつなぎ/Aタイプ | 110,000円(税込) | 年3.475% |

| アプラスの住宅つなぎローン(ソニー銀行・SBI新生銀行) | 165,000円(税込) | 年2.125% |

| 三井住友銀行(フラット35のみ) | 33,000円(税込) | 年2.475% |

※上表は2024年10月時点の当サイト調べの参考値です。つなぎ融資の金利は短期プライムレートの引き上げに連動して改定されており、2026年時点では上昇しています。最新のつなぎ融資の金利・手数料は各社の公式サイトで必ずご確認ください。

つなぎローンの金利と手数料が優れているのは三井住友銀行のフラット35ですが、三井住友銀行はフラット35そのものの条件があまりよくありません。

つなぎ融資の手数料と金利の両面でアプラスのつなぎ融資の条件がやや魅力的です。フラット35はつなぎ融資に対応できるケースが多く注文住宅で利用されるケースが多い住宅ローンですが、つなぎローンの金利や手数料は各社で異なり、SBIアルヒもそうですが全体的に金利がやや高めな印象です。

つなぎローンは住宅ローンの融資実行までの短期間しか利用しないローンなので、つなぎ融資の金利差はそれほど気にしなくて良いのですが、ソニー銀行やSBI新生銀行で利用できるアプラス(SBI新生銀行グループの信販会社)の住宅つなぎローンは思ったよりも良い条件になっていることがわかりました。

つなぎ融資に非対応のネット銀行の住宅ローンを利用する裏技

最後に、つなぎローンに対応していないネット銀行の住宅ローンを、注文住宅で建てたマイホームで利用する裏技のような考え方を紹介しておきます。

やることはシンプルで、まず、地方銀行やメガバンクなどのつなぎ融資や分割融資に対応する住宅ローンに申し込んで、土地の購入資金や着手金を手当てします。これにより工務店にお金を払うことができるので、住宅の建築は順調にすすむことになります。

住宅が完成するとつなぎ融資を利用している場合、その銀行の住宅ローンを使ってつなぎ融資を返済して、そこから住宅ローンを利用が開始されるのですが、ここで紹介する方法はそのタイミング、正確には住宅ローンの契約がスタートした直後にネット銀行などの低金利住宅ローンに借り換えるという方法です。

要は「住宅ローンの借り換え」をすぐに行うだけのはなしなのですが、もう少し詳しくこの裏技の注意点と流れを紹介しておきます。

- 最初に契約する住宅ローンは「金利」ではなく「諸費用」の安さに徹底的にこだわるようにしましょう。すぐに借り換えるので金利は気にする必要がありません。保証料も後払い(金利上乗せ方式)で問題ないですし、「金利が高い代わりに諸費用が割安」の住宅ローンを選ぶようにしましょう。

- 普段から取引があるメインバンクを当て馬のように利用するのはあまりおすすめしません。この方法は「何か悪いことをするわけではない」ですが、最初に借りた銀行からの印象は決して良いものではありませんので、普段から使うような銀行ではなく、普段はあまり利用していない金融機関を活用すると良いでしょう。

- 最初に契約する住宅ローンを提供する金融機関には特に断りを入れる必要はありません。通常の住宅ローンの借り換えと同じように「借り換え後の住宅ローンを提供する金融機関」に相談するようにしましょう。

- 希望する「借り換え後」の住宅ローンの審査が必ず通る保証はありませんので、借り換え先の住宅ローンとして2~3社に申し込みして確実に借り換えできるように準備するようにしましょう。また、最初の住宅ローン選びのタイミングで借り換え後の住宅ローンの審査に落ちる可能性も頭の中に入れておきましょう。

- ペアローンなど住宅ローンの諸費用が上乗せになるような借り方は控えるようにしましょう。

- 本命のネット銀行に事前に申し込んで審査に通るのかは確認しておきましょう。または相談しておくと良いでしょう。仮審査申込み後にコールセンターなどの人に相談して審査に通る可能性が高いことを確認しておければベストです。

- 事務手数料や登記費用などは2重にかかる点は理解しておきましょう。特に借り換え後の住宅ローンの契約にかかる手数料をできるだけ確保しておけると良いでしょう。

- 最初に契約する住宅ローンを完済するときに手数料がかかる場合があります。(全額返済手数料)

- 最初に契約する住宅ローンを提供する金融機関に与える印象は決して良くはありません。違法なことをしていたり、ルールを破っているわけではありませんので遠慮する必要もありません。また、わざわざ相談する必要もありませんが、深い取引があるようなメインバンクは避けておければ損はないと思います。(気にしすぎる必要もありませんが念のため)

手続きの流れ

- ハウスメーカーの紹介もしくは地元の銀行に注文住宅利用のためのつなぎ融資と住宅ローンの審査申し込みをする

- 審査通過後、必要金額・回数のつなぎ融資を受ける

- 住宅の引渡し以後のできるだけ早いタイミングでネット銀行に借り換えを行う

※住宅完成の2~3か月前には借り換えにむけて仮審査申込みを行うなど動き出しておくようにしましょう。

裏技のコスト(諸費用)は?

この裏技を使う場合、住宅ローン審査や手続きを2回行うことになるので、諸費用や手間がかかるという点は認識しておく必要があります。特に住宅ローン借り入れ時にかかる初期費用は2回分必要になるので注意が必要です。具体的な諸費用の試算してみましたので参考としてください。ここではトータル3000万円(土地1,000万円、建物2,000万円)を前提条件として試算してみたいと思います。

この費用を金利の安さで賄えることがこの裏技を使うべきか否かの判断基準になります。

1回目の住宅ローンに関わる諸費用

以下は地銀やメガバンクの住宅ローンの諸費用です。

繰り返しになりますが、保証料は金利上乗せ型としましょう。

| 種別 | 名称 | 金額(目安) | コメント |

|---|---|---|---|

| 登記手続 | 司法書士報酬 | 8万円前後 | 司法書士により異なる。一般的には6万円~10万円程度。 |

| 税金 | 印紙税(建設請負契約および金銭消費貸借契約(ローン契約)) | 3万円 | 契約金額が1000万円以上5000万円未満の場合 |

| 抵当権設定登録免許税 | 3万円 | 一定の条件を満たす前提で0.1% | |

| 不動産取得税 | 0円~数十万円 | 計算式が複雑なため別途ハウスメーカーに確認してください。 | |

| 固定資産税 | 3万円~8万円程度 | ||

| 住宅ローン | 事務手数料 | 数万円 | |

| 団信保険料 | 無料~ | ||

| 保険(除く団信) | 火災保険 | 数十万円 | 前払いする場合、毎月の支払とすることも可能 |

| 地震保険 | 10万円~20万円 | 地域や補償内容によりことなる | |

ネット銀行への住宅ローン借り換えに関する諸費用

ネット銀行では団信や保証料が無料ですが、事務手数料は高めで、一般的なネット銀行では融資額の2.20%(税込)の諸費用が必要です。

ソニー銀行では事務手数料が大きく抑えられておりこうした住宅ローンを利用するのも方法の1つです。

なお、ネット銀行の住宅ローンに関する諸費用の比較については今、注目を集めるauじぶん銀行の住宅ローンの落とし穴とデメリットを徹底解説でも解説していますので参考にしてください。

また、登記にかかる司法書士のコスト、登記に関する税金の10万円強は重複コストとなります。

| 種別 | 名称 | 金額(目安) | コメント | 裏技利用で重複となる諸費用 |

|---|---|---|---|---|

| 住宅ローン | 事務手数料 | 数万円~数十万円 | 住宅ローンにより異なる。数万円で済むものから数十万円まで。 | ○ |

| 保証料 | 無料 | ただし住宅ローンにより異なる | ||

| 団信保険料 | 無料 | ただし住宅ローンにより異なる | ||

| 登記手続 | 司法書士報酬 | 8万円前後 | 司法書士により異なる。一般的には6万円~10万円程度。 | ○ |

| 税金 | 印紙税(金銭消費貸借契約(ローン契約)) | 2万円 | 契約金額が1000万円以上5000万円未満の場合 | ○ |

| 抵当権抹消費用 | 1~2万円 | ○ | ||

| 抵当権設定登録免許税 | 3万円 | 一定の条件を満たし0.1% | ○ |

重複となるコスト合計金額

最終的に契約する借り換え後の住宅ローンにかかる諸費用はこの裏技を使っても使わなくてもかわりません。ただし、最初に借りる住宅ローンにかかる費用はこの方法を使うことで余分にかかる費用です。事務手数料・保証料・登記にかかる司法書士のコスト、登記に関する税金を考慮すると15万円程度がつなぎ融資を活用しつつネット銀行に借り換える裏技を利用した際のコストと考えることができます。

この追加費用は1回目の住宅ローンによって変わってきますが、15万円~20万円程度であれば、ネット銀行への借り換えで金利を下げて総返済額を減らす効果があれば、あっという間に取り返すことができると思います。

裏技は無理に使う必要はない

低金利の住宅ローンがつなぎ融資に全然対応していない時代であれば、上記の方法は有効とされていましたが、以下のようにつなぎ融資を使える低い金利の住宅ローンは増えていますので、無理に手続きが面倒な裏技を利用するまでもない時代に変わってきていると思います。

ネット銀行ですので、低金利の住宅ローンを日本全国で利用できるのが大きなメリットといえます。