みずほ銀行 住宅ローンのメリット・デメリットとは?

三菱UFJ銀行、三井住友銀行とともにメガバンクの一角を占めているみずほ銀行は住宅ローンの融資残高で国内2位のシェアを持つ住宅ローン取扱い大手です。

みずほ銀行はインターネットサービスの拡大にも積極的でメガバンクで初めてネット専用の住宅ローン金利プランを打ち出し、2017年8月には住宅ローン契約を電子化、2017年12月には団信の契約もネット対応し、ネット完結型の住宅ローンを実現しています。

みずほ銀行の住宅ローンがネット完結型となったことで、ネット専業銀行の住宅ローンと直接的に競合するようになっていくと思われます。

今回はみずほ銀行 住宅ローンのメリット・デメリットについてみて行きたいと思います。

みずほ銀行について

第一勧業銀行・富士銀行・日本興業銀行が2002年に合併しできたのがみずほ銀行であり、大手銀行3行が同時に合併することが珍しく当時大きな話題となりました。

現在みずほ銀行は全国に350余りの店舗(2023年3月末現在)を有し、第一勧業銀行からの流れで宝くじの販売でもおなじみの銀行です。

また、メガバンクで唯一、全ての都道府県庁所在地・政令指定都市に店舗を有してることで多くの方が預金口座を持っているのではないでしょうか。

![]()

みずほ銀行 住宅ローンのメリット・特徴

メガバンクの信頼感

先にも触れましたがみずほ銀行はメガバンクで唯一、全ての都道府県庁所在地・政令指定都市に店舗を有しており、私たち利用者に親しみがある銀行です。店舗が幅広くあることで店舗での結う宅ローン相談会にも行きやすいなどのメリットもありますね。

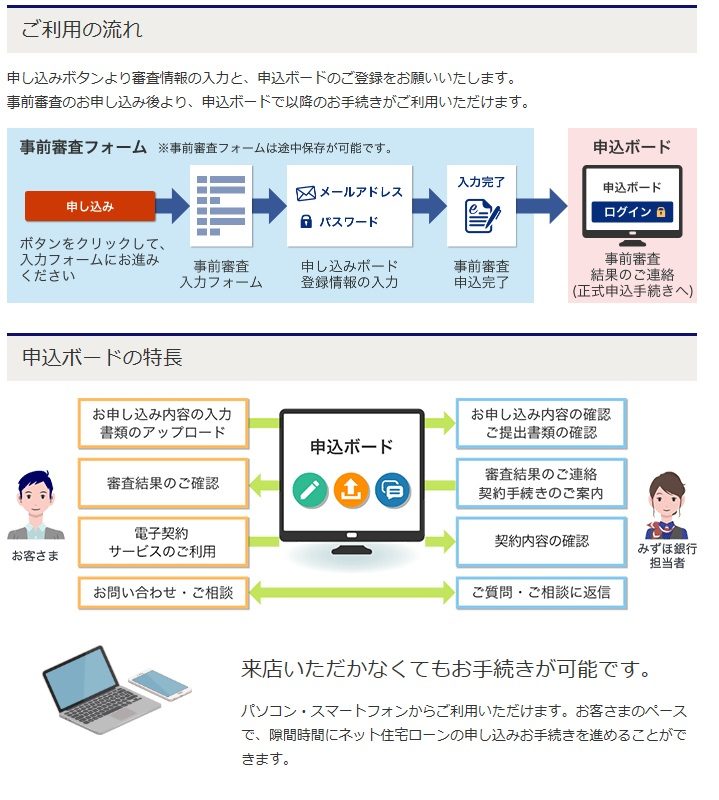

メガバンク初のネット完結!

2017年8月に住宅ローン契約を電子化(ネット完結)、2017年12月に団信の契約をネット完結としたことで、メガバンク初のネット専用住宅ローンの取り扱いが実現しています。このサービスの肝はインターネット上のやり取りのみで郵送の手続きも無く、住宅ローン契約が可能な点です。メガバンクがネット専業銀行でも珍しいネット完結型の住宅ローンを取り扱っていることは大きな意味があると思われます。

特約期間終了後の金利が良心的

ほぼすべての銀行で提供しているのが特約期間を設定し、特約期間内の金利を割安にするタイプの住宅ローンです。住宅ローンの「定価」である「基準金利」からの割引幅を特約期間内は大きくし、その後の割引幅は縮小されるものです。

メガバンク、地銀、ネット専業銀行でも特約期間タイプの住宅ローンの貸し出しには積極であり、「10年固定金利」を打ち出す割安な住宅ローン金利は11年目以降に大きく金利が上がるものが多くなっています。

特約期間設定型の住宅ローンはより安い金利でユーザーを集客する広告宣伝手法と言ってもよく、特約期間経過後の金利をチェックせずに住宅ローンを組むことは避けたいところです。

例えば、メガバンクに次ぐ規模にまで住宅ローンシェアが拡大している、住信SBIネット銀行の住宅ローンの2024年8月の10年固定金利(当初引き下げプラン)は年1.323%※となっていますが、11年目以降の金利は年2%近い(変動金利の基準金利-1.032%の計算式)変動金利が適用されます。2倍近くにも金利が跳ね上がることになります。

※物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。借入期間を35年超で借り入れする場合、住宅ローン金利に年0.15%が上乗せとなります。

一方、みずほ銀行の固定特約付き10年固定金利は2024年8月適用金利で年1.450%~年1.750%年であり、11年目以降は年0.375%~念0.675%(変動金利の基準金利2.475%-1.8%~2.10%での優遇幅の計算式)の変動金利となります。

住信SBIネット銀行とみずほ銀行では11年目以降に3倍から6倍もの金利差が出る計算となります。

これは住信SBIネット銀行だけではなく、多くのネット専業銀行ではそうした金利の上がり幅となっており、みずほ銀行の特約期間終了後の金利は紳士的といってよいでしょう。

借入時負担ゼロ型の住宅ローンの取り扱いを開始

みずほ銀行が2024年8月より開始した「借入時負担ゼロ型」の住宅ローンは、初期費用を抑えたい方に適した金利タイプです。このローンでは、通常2.20%(税込)の融資事務手数料や前払いの保証料がかからない代わりに、金利が年0.20%高く設定されています。

このタイプのローンは、例えば繰り上げ返済を積極的に行う予定がある方や、将来的に住み替えを考えている方に特に適しています。なぜなら、一般的な融資事務手数料が必要な住宅ローンでは繰り上げ返済や住み替えによる一括返済を行っても、融資事務手数料が返金されないというデメリットがあるからです。

みずほ銀行の「借入時負担ゼロ型」住宅ローンは、こうした無駄を発生させず、初期費用を最小限に抑えつつ、柔軟な返済プランを選択肢とできるメリットがあります。

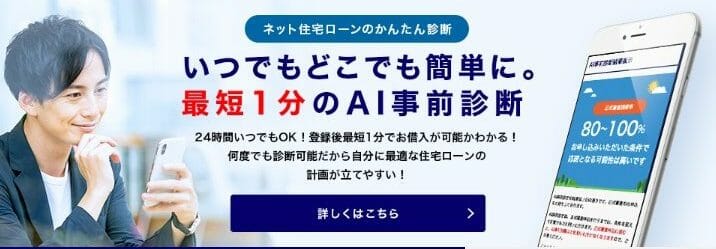

AIを活用した仮審査を導入!

みずほ銀行では最短1分で結果が分かるAI事前診断を導入しています。みずほ銀行の口座を持っていなくても、物件が決まっていなくても借り入れ可能かを診断してくれるものです。

AI事前診断は仮審査と同じ位置づけですので、これをクリアすると次は本審査(正式審査)に進むこととなります。

みずほ銀行 住宅ローンのデメリット

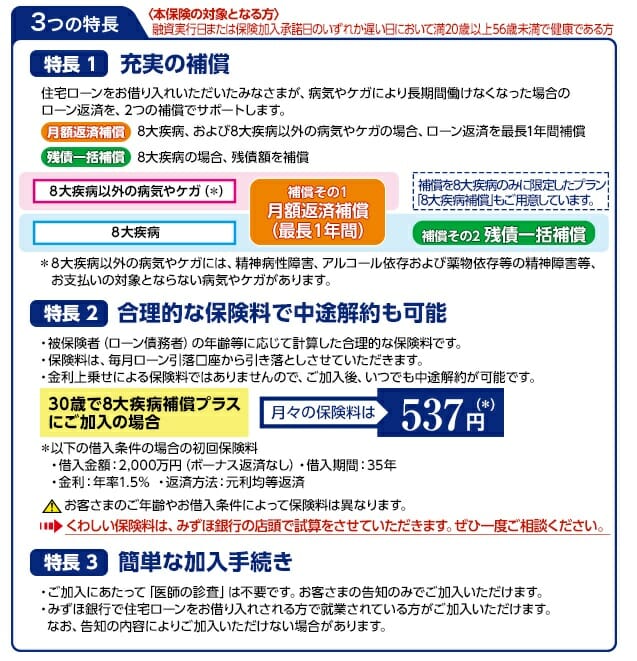

疾病保障が有料

ネット専業銀行では疾病保障を無料とする動きが広がっていますが、残念ながらみずほ銀行では8疾病保障の付帯が有料となっています。

給与振込み口座へ指定しなければならない

みずほ銀行の住宅ローンを利用するためには給与振込み口座にみずほ銀行を指定しなければなりません。また、みずほマイレージクラブ(クレジットカード)に入会する必要があります。みずほ銀行のデメリットというよりメガバンクが一般的に行っている条件設定ではありますが、デメリットと言わざるおえないですね。

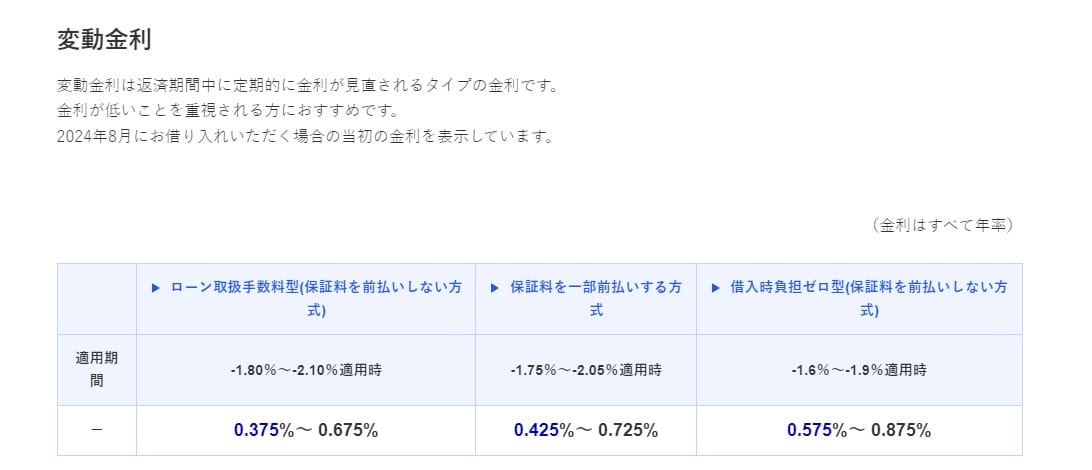

審査結果により金利が変わる

みずほ銀行をはじめ、メガバンクでは住宅ローン審査結果により金利が変わる場合はあります。このため、公式サイト上では2024年8月現在、金利表記は下記のように金利に幅を持たせて記載されています。

変動金利であれば、最も審査結果が良い方には年0.375%が適用されますが、審査結果がよくなかった場合には年0.675%まで金利が上がる可能性があります。

電子契約に手数料が必要

メリット②に対応するデメリットとしてネット完結型の住宅ローンを利用するのには5,500円(税込)の手数料が必要となります。電子契約は新日鉄住金ソリューションズが提供するシステムを導入して実現しているため、この利用料をユーザーに転嫁していると考えて良さそうです。

まとめ

メガバンクの住宅ローンとあって、大きな特徴が無く万人に向けた商品となっていますね。ただし、メガバンク初のネット専用住宅ローンを提供していますので、平日、なかなか時間がとれず住宅ローン契約のための時間を作れない、メガバンクの住宅ローンには興味があるけど、金利を安くしたいという方には適した住宅ローンと言えそうです。

【参考】みずほ銀行のネット専用住宅ローンの金利推移

金利推移は2020年4月で更新を終えています。

| 変動金利 | 10年固定金利 | 20年固定金利 | |

| 2020年4月 | 0.525%~0.775% | 0.80% ~1.050% | 1.20%~1.45% |

| 2020年3月 | 0.525%~0.775% | 0.75% ~1.000% | 1.20%~1.45% |

| 2020年2月 | 0.525%~0.775% | 0.80% ~1.050% | 1.25%~1.50% |

| 2020年1月 | 0.525%~0.775% | 0.80% ~1.050% | 1.35%~1.60% |

| 2019年12月 | 0.525%~0.775% | 0.80% ~1.050% | 1.30%~1.55% |

| 2019年11月 | 0.525%~0.775% | 0.75% ~1.000% | 1.25%~1.50% |

| 2019年10月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年9月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年8月 | 0.525%~0.775% | 0.70% ~0.950% | 1.20%~1.45% |

| 2019年7月 | 0.525%~0.775% | 0.70% ~0.950% | 1.15%~1.40% |

| 2019年6月 | 0.525%~0.775% | 0.75% ~1.000% | 1.20%~1.45% |

| 2019年5月 | 0.525%~0.775% | 0.65% ~0.90% | 1.15%~1.40% |

| 2019年4月 | 0.525%~0.975% | 0.65% ~0.90% | 1.15%~1.40% |

| 2019年3月 | 0.525%~0.975% | 0.65% ~ | 1.150%~ |

| 2019年2月 | 0.525%~0.975% | 0.70% ~1.15% | 1.20%~1.65% |

| 2019年1月 | 0.525%~0.975% | 0.80% ~1.25% | 1.25%~1.70% |

| 2018年12月 | 0.525%~0.975% | 0.75% ~1.20% | 1.30%~1.75% |

| 2018年11月 | 0.525%~0.975% | 0.80% ~1.25% | 1.30%~1.75% |