がんの疾患で半数の方が収入が半分以下に!がん保障付き住宅ローンで備えよう

目次

がんの疾患で半数の方が収入が半分以下に

2017年9月に、ネット生命保険最大手のライフネット生命保険がNPO法人キャンサーネットジャパンと協力して、全国のがん経験者の男女566人を対象に、日々の生活やお金、仕事に関する悩みなどの実態を調査した結果を発表しました。

※2020年にも同様の調査が実施され、結果が発表されていますが、2017年の調査が最も内容が充実しているため、当時のアンケート結果を継続して紹介しています。

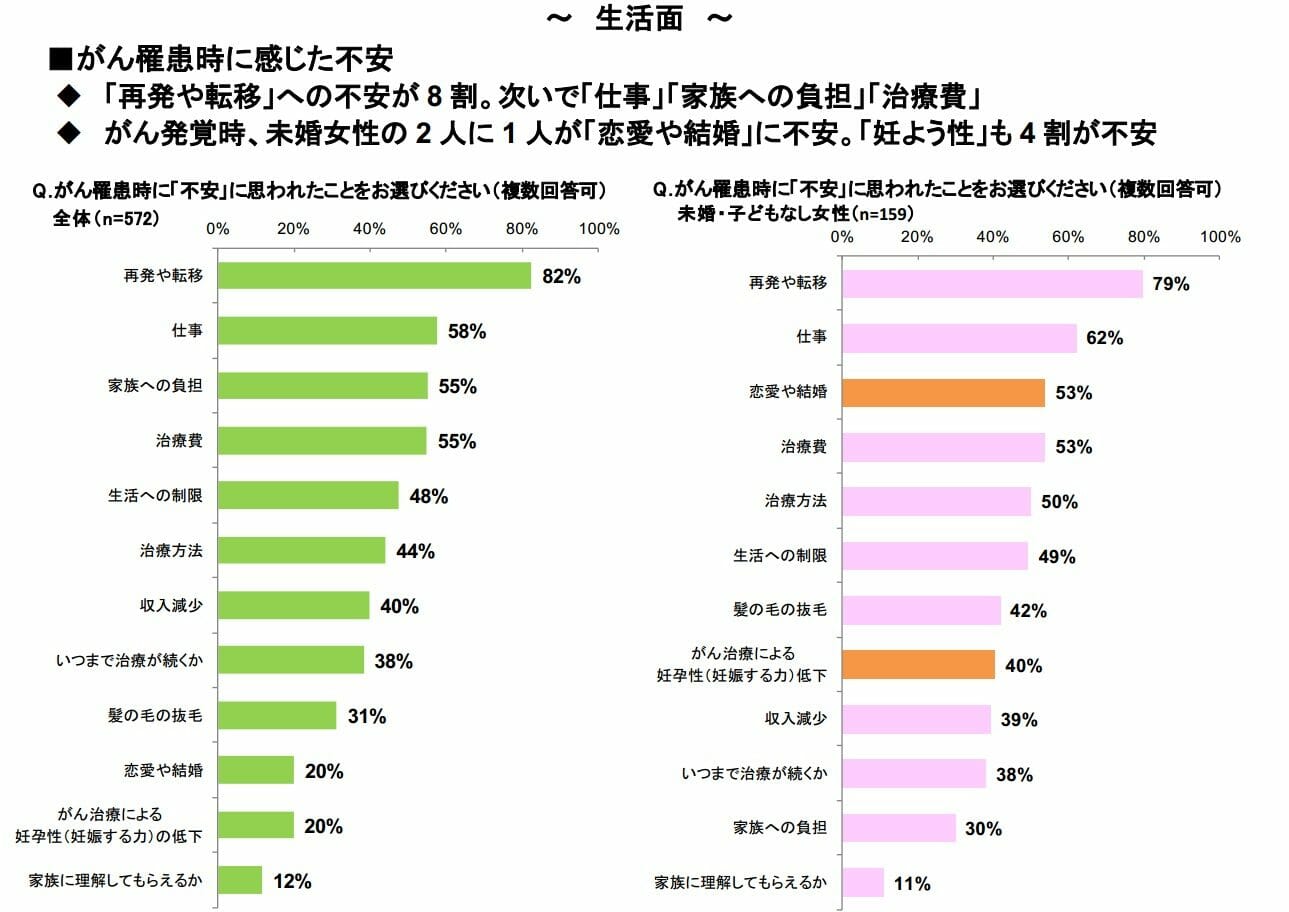

がんにかかったとき、最も不安に感じるのは再発や転移で、アンケート回答者の82%ががんの進行や悪化に不安を感じていることがわかります。また、仕事や家族の負担、治療費、生活の制限、治療方法、収入減少などの悩みも続いています。

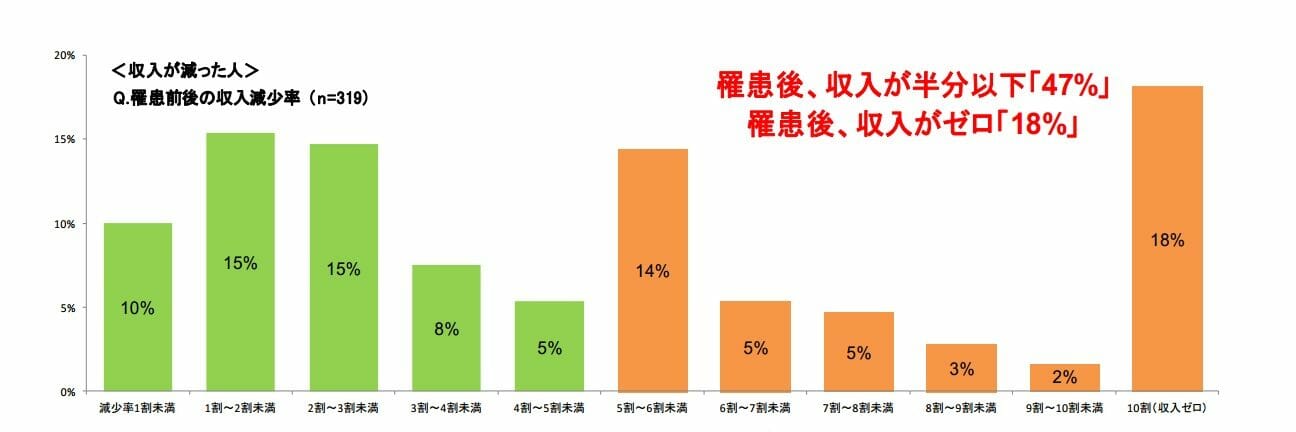

この調査で注目したいのは、がんになった時に収入がどのように変化するかという点です。なんと、がんになった人の47%もの方が「収入が半分以下になった」と回答しています。収入が減少することは予想できるものの、2人に1人の割合で収入が半分以下になってしまうという実態は、想像以上です。

しかも、収入がゼロになった方も18%に上り、約5人に1人が全く収入がなくなってしまうという厳しい現実が浮かび上がっています。

がんを患えば、当然、治療費がかかります。その上、収入が激減することで家計のバランスが大きく崩れてしまっていることが、この調査結果からも明らかです。

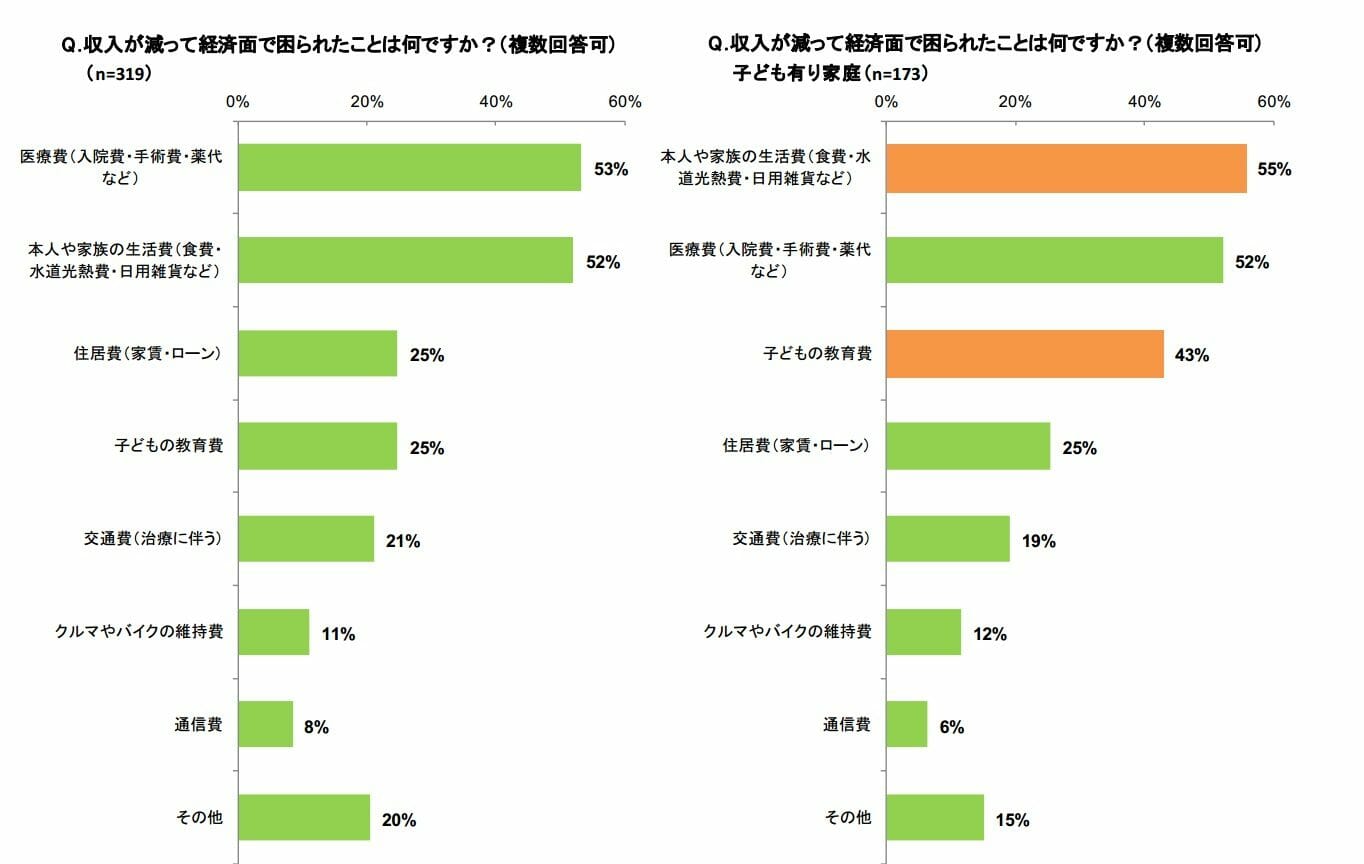

この調査では収入が減った人が、どのような点で経済的に困窮したのかも調査しています。その調査結果によると医療費や本人や家族の生活費を挙げた人が多く、次いで家賃や住宅ローンの支払いなど住居費を上げています。

日本人の国民病とも言えるがん。日本人の2人に1人ががんになると言われています。友人・知人にもがんを経験されている方がいると思いますが、日本人にとって将来のがんに備えることは非常に重要です。

特に、最近は医療の高度化や定期健診の普及により、がん=死ではなく、治療できる病気へと変わってきています。

(参考記事:がん5年生存率が65%超に。がん保障・疾病保障付住宅ローンを徹底比較)

そうなると問題になるのは「がんになった時の経済的な負担」です。

特に住居費用は家計の支出の多くを占めているため、備えが重要になってきます。

まず、賃貸の場合の住居費用は「家賃」ですが、家賃は賃貸契約を解約したり、安い家賃の家に引っ越すなどの方法があるため、比較的調整しやすいという特徴があります。

一方で、住宅ローンの場合は簡単に調整できないため、「保険」を充実させておくことが重要です。

現在、多くの銀行や金融機関では、がんに対する備えを付帯できるようになっています。がんを保障対象とする団信には、「がんと診断されるだけで住宅ローン残高がゼロ(支払い免除)になるもの」と「がんになり1年程度働けないことで住宅ローン残高がゼロ(支払い免除)になるもの」の2つがあります。

がんと診断されると住宅ローン残高がゼロになる住宅ローン

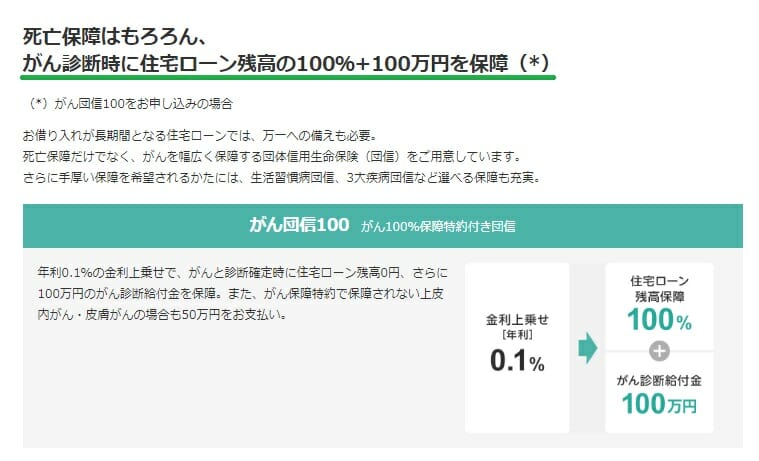

ソニー銀行のがん団信100

ソニー銀行が扱うがん100%保障の特徴は、金利上乗せ幅が0.1%と他行の半分であること、他行にはない100万円のがん診断給付金の保障が付帯している点です。

がん100%の保障を住宅ローンに付帯させたい方にはソニー銀行の住宅ローンがイチオシです。(ただしソニー銀行は年収400万万円以上の方向けの住宅ローンです)

auじぶん銀行 がん100%保障団信

がんと診断されるだけで住宅ローン残高がゼロとなる、auじぶん銀行の「がん100%保障団信」。加入に当たっては年0.2%の金利上乗せが必要ですが、auじぶん銀行の住宅ローン金利は最低水準であるため、0.2%の上乗せをしてもメガバンクとそん色ない水準と言えます。また、がんと診断されたときに住宅ローン残高が半分になる「がん50%保障団信」を選ぶと保険料は無料ですので、コストを抑えつつある程度の保障を得たい方には最適な商品設計と言えるでしょう。

さらに、2019年2月からは「がん50%保障」に全疾病保障も無料で付帯されており、疾病保障が充実しています。

がんと診断されると住宅ローン残高がゼロになるフラット35の新3大疾病付機構団信

フラット35取り扱いシェア1位のARUHI

ARUHIのフラット35年0.24%の金利上乗せが保険料として必要になりますが、フラット35にはがん、心筋梗塞、脳卒中の3疾病を保障する新3大疾病付機構団信を付帯することが可能です。保険料が有料とはなりますが、がん以外(3疾病)も保障され、保険料が0.24%というのは安価に利用できる部類と言えます。

【参考】3疾病保障の保険料比較

| 金融機関名 | 保険料 |

| ソニー銀行 | 年0.3%上乗せ |

| みずほ銀行 | 年0.3%上乗せ |

| 三菱UFJ銀行 | 年0.3%上乗せ |

| 千葉銀行 | 年0.3%上乗せ |

| りそな銀行 | 年0.25%上乗せ |

まとめ

今回は、がんと診断されると住宅ローン残高がゼロとなるものや、がんになり1年程度経過すると住宅ローン残高がゼロになるものの代表的な例として、auじぶん銀行などの住宅ローンを紹介しましたが、地銀はもちろん、多くの銀行でもがんを保障する住宅ローンが取り扱われています。

がんと診断された時点で保障が欲しいのか、がん以外の病気や怪我も保障して欲しいのかによって、選ぶべき住宅ローンが変わってきます。ぜひ、もしもの際を想定し、選択をしてみてください。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事