りそな銀行の住宅ローン借り換えのメリット・デメリット/金利推移も紹介

りそな銀行はメガバンクに次ぐ規模の都市銀行に分類される銀行であり、個人向けサービスに注力している銀行です。

支店の窓口時間の延長、印鑑の廃止、ハイカウンターの廃止など積極的に顧客の利便性の向上にチャレンジをしていることでも有名です。

りそな銀行は早くから借り換え向けのネット専用住宅ローンを投入し、借り換えユーザーの獲得に注力してきました。(現在は新規借り入れ向けの住宅ローン商品も展開しています)

auじぶん銀行やSBI新生銀行の積極的な金利引き下げにより、りそな銀行の住宅ローンに特別な割安感はなくなっている。特にauじぶん銀行との比較では金利だけ見てもauじぶん銀行の方が低く、無料でがん50%保障、全疾病保障※の保障が無料で付帯するため、auじぶん銀行の住宅ローンのほうが圧倒的に魅力的な住宅ローンとなっている。

※本記事に記載のシミュレーションや他行金利は、各記載時点(2023年7月など)の記録です。日銀の利上げにより、2026年現在は各行とも金利水準が当時より上昇しています。最新の適用金利は必ず各行公式サイトでご確認ください。

りそな銀行の借り換え住宅ローンのメリット

低金利

りそな銀行では『りそな借りかえローン』を低金利で提供しており、都市銀行の中では魅力的な金利となっていますが、現在ネット銀行の中で積極的に金利を引き下げているauじぶん銀行の方が全タイプで金利が安くなっており、ネット銀行との比較ではりそな銀行の金利に割安感はない状況です。

ただし、この金利は最大優遇された時に適用される金利で、少なくとも「給与振込や公共料金の引き落とし」「デビットカードなどの利用」などの所定のりそな銀行のサービスをセットで利用しないと適用してもらえないというやや面倒な条件がある点に注意が必要です。

また、りそな銀行の住宅ローンは疾病保障が有料であり、疾病保障を付帯させたい場合にはauじぶん銀行の住宅ローン※のほうがオススメです(金利だけ見てもauじぶん銀行の方が有利)

三菱UFJ銀行の変動金利は2011年秋には年1.275%だったわけですが、このぐらいの金利で借りている方がりそな銀行の『りそな借りかえローン』に借り換えると以下のようなメリットが生まれます。

前提:借り換え金額2,000万円、残りの返済期間が27年あった場合

借り換えのメリットをシミュレーションすると下記のようになります。(2019年9月に借換え)

| 借り換えせず(三菱UFJ銀行のまま) | りそな借りかえローンに借り換え | |

| 金利 | 年1.275% | 年0.470% |

| 月々の返済額 | 72,994円 | 65,383円 |

| 総返済利息 | 3,662,763円 | 1,187,499円 |

| 返済総額 | 23,662,763円 | 21,187,499円 |

| 差額 | - | 2,475,264円 |

借り換えに伴う諸費用が発生するのと、50万円以上の事務手数料がかかるので、それらを差し引く必要がありますが、200万円前後のメリットが出るのは大きいですね。

ここで注意しておきたいのはauじぶん銀行※やソニー銀行のように疾病保障が無料で付いてくるネット銀行の住宅ローンもりそな銀行と変わらぬ、もしくはそれ以上に低金利だということです。りそな銀行の住宅ローンには無料の疾病保障はありませんので、その点を加味するとまだネット銀行の住宅ローンの方がまだまだ有利な住宅ローンを提供していると言えます。

ネット銀行の住宅ローンは特徴的なものが多いですが、特に魅力的なのは以下の4つの住宅ローンです。

auじぶん銀行・・・がんと診断されたとき、半年以上の入院に備えられる保障が無料でセットされている。※

SBI新生銀行・・・2026年3月からすべての病気・ケガ(精神障害等を除く)による就業不能に備える「全疾病保障付団信」が金利上乗せなしで付帯。保証料・一部繰上返済手数料も0円

住信SBIネット銀行・・・精神疾患以外のすべての病気とけがを補償。変動金利は年0.299%~(通期引下げプラン・借り換え時)※記載の金利は2023年7月時点のものです。最新の金利は各行公式サイトでご確認ください。

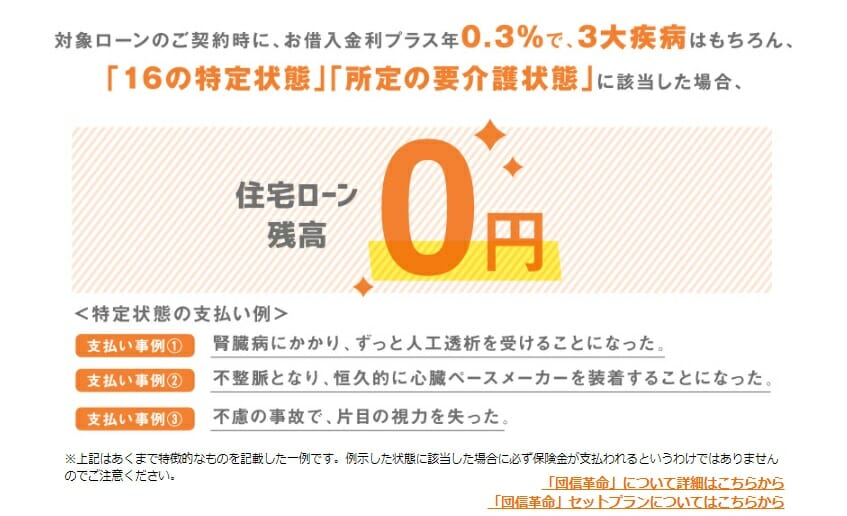

団信革命は疾病保障が充実

りそな銀行が取り扱う団信革命は年0.30%(借入時年齢が満40歳未満の場合は年0.25%)の金利上乗せが必要となりますが、その分、疾病保障は充実しています。

具体的な保障内容は下記です。

●がんと診断される

●高度障害状態になる

●急性心筋梗塞になる

●脳卒中になる

●要介護状態になる

●死亡

なお、りそな銀行では団信革命の付保が住宅ローン金利引き下げの条件の一つとされる場合があります。優遇の有無や条件は時期によって異なるため、最新の優遇条件はりそな銀行公式サイトでご確認ください。

金利上乗による負担は決して小さくありませんので、無料の疾病保障で十分という人は先ほどおすすめしたauじぶん銀行の住宅ローン※やソニー銀行などのネット銀行の住宅ローンを選択肢に加えると良いと思います。毎月の返済が増えても良いから疾病保障を更に充実させたいと考える人は団信革命は考えてもよいかもしれませんね。

店舗での住宅ローンの相談が可能

ネット専業銀行のように店舗が無いために対面での住宅ローン相談ができない、またはモーゲージバンク最大手のSBIアルヒ(旧ARUHI)のように店舗があるが店舗での相談を行うと事務手数料が割高になるなど、低金利の住宅ローンにありがちな店舗を利用できないというデメリットを回避しているのが、りそな銀行です。

住宅ローンの審査基準が寛容?

りそな銀行の住宅ローンの特徴の1つに、審査基準で定められている年収が100万円と低めに設定されていることもあげられます。

住宅ローンの借入可能額は年収に比例してしまうため、1000万円といった額の借り入れはできませんが、年収100万円以上という設定にはりそな銀行が住宅ローンを積極的に貸し出したいという戦略が見て取れますね。参考までに下記が変動金利、10年金利でりそな銀行と比較して競争力がある銀行の年収基準です。

| 金融機関名 | 年収基準 |

| auじぶん銀行 | 200万円 |

| 住信SBIネット銀行 | 300万円程度? |

| SBIマネープラザ | 300万円程度? |

| イオン銀行 | 100万円 |

| SBI新生銀行 | 300万円 |

| PayPay銀行(旧ジャパンネット銀行) |

200万円 |

住宅ローン借入で10,000ポイント(10,000円相当)がもらえる

りそな銀行の住宅ローンではマイホームマイバンクプランの利用で10,000ポイントがもらえます。1ポイントは原則1円相当になるのでうれしいお小遣いになりますね。

住宅ローン借り換えの諸費用も借り入れ可能

りそな銀行の住宅ローン借り換えでは

・事務手数料

・保証料

・登記費用

・司法書士費用

などの諸費用も住宅ローンに組み入れ住宅ローンの借り入れが可能です。このため手元資金を気にすることなく住宅ローン借り換えをすることが可能です。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

りそな銀行の借り換え住宅ローンのデメリット

疾病保障が有料

りそな銀行の住宅ローンの最大のデメリットは疾病保障を付帯しようとした際に金利に割高感が出ることです。

今回はネット専業銀行でがん50%保障と全疾病保障を無料で付帯させている楽天銀行(金利選択型)との比較をしてみたいと思います。

残債2,500万円、返済期間25年で借り換えをした場合の比較をしてみましょう。

| りそな銀行 | 楽天銀行(金利選択型) | |

| 金利 | 年0.620%(0.370%-0.05%+0.3%) | 年0.550% |

| 月々の返済額 | 90,629円 | 88,961円 |

| 総返済額 | 27,200,908円 | 26,688,364円 |

| 差額 | ― | -512,544円 |

※2023年7月適用金利

楽天銀行の方が51万円安くなる結果となりました。手厚い疾病保障が欲しいので団信革命を付帯させたいという明確な意図がない限り、楽天銀行の金利選択型の利用を検討したいですね。

住宅ローンの審査結果で住宅ローン金利が高くなる可能性がある

りそな銀行の住宅ローンは住宅ローンの審査結果で金利が変動する仕組みになっています。そのため、審査結果によっては思わぬ高い金利を提示されてしまう可能性があります。りそな銀行の変動金利(借り換え)は年0.370%と基準金利から最大で年2.046%の優遇されますが、理論上は審査結果で、りそな銀行のサイト上で表記されている金利より最大で年2.046%だけ金利が優遇されない(高くなる)可能性があるわけです。

そこまで悪い審査結果になることも稀だと思いますが、待ちに待った住宅ローンの審査結果を受け取ったら想定より高い金利だったということは十分に起こりえるケースです。そのため、りそな銀行以外の住宅ローンへの審査申し込みは必ずしておきましょう。

りそな借りかえローン金利推移

借り換え時の最優遇金利。

2022年10月で金利推移の更新を終了しております。

| 変動金利(全期間型) | 10年固定金利(当初型) | 20年固定金利(当初型) | |

| 2022年10月 | 0.429 | 0.995 | 2.695 |

| 2022年9月 | 0.429 | 0.845 | 2.545 |

| 2022年8月 | 0.429 | 0.895 | 2.645 |

| 2022年7月 | 0.429 | 0.995 | 2.745 |

| 2022年6月 | 0.429 | 0.945 | 2.595 |

| 2022年5月 | 0.429 | 0.945 | 2.595 |

| 2022年4月 | 0.429 | 0.795 | 2.395 |

| 2022年3月 | 0.429 | 0.795 | 2.395 |

| 2022年2月 | 0.429 | 0.645 | 2.245 |

| 2022年1月 | 0.429 | 0.645 | 2.195 |

| 2021年12月 | 0.429 | 0.645 | 2.195 |

| 2021年11月 | 0.429 | 0.645 | 2.195 |

| 2021年10月 | 0.429 | 0.595 | 2.145 |

| 2021年9月 | 0.429 | 0.595 | 0.895 |

| 2021年8月 | 0.429 | 0.595 | 0.895 |

| 2021年7月 | 0.429 | 0.595 | 0.945 |

| 2021年6月 | 0.429 | 0.645 | 0.945 |

| 2021年5月 | 0.429 | 0.645 | 0.995 |

| 2021年4月 | 0.429 | 0.695 | 1.045 |

| 2021年3月 | 0.429 | 0.645 | 0.995 |

| 2021年2月 | 0.429 | 0.595 | 0.945 |

| 2021年1月 | 0.429 | 0.595 | 0.945 |

| 2020年12月 | 0.429 | 0.595 | 0.945 |

| 2020年11月 | 0.429 | 0.595 | 0.945 |

| 2020年10月 | 0.429 | 0.645 | 0.995 |

| 2020年9月 | 0.429 | 0.645 | 0.995 |

| 2020年8月 | 0.429 | 0.645 | 0.995 |

| 2020年7月 | 0.429 | 0.645 | 0.985 |

| 2020年6月 | 0.429 | 0.645 | 0.945 |

| 2020年5月 | 0.429 | 0.645 | 0.945 |

| 2020年4月 | 0.429 | 0.645 | 0.945 |

| 2020年3月 | 0.429 | 0.60 | 0.90 |

| 2020年2月 | 0.429 | 0.65 | 0.95 |

| 2020年1月 | 0.429 | 0.70 | 1.00 |

| 2019年12月 | 0.429 | 0.65 | 0.95 |

| 2019年11月 | 0.429 | 0.60 | 0.90 |

| 2019年10月 | 0.429 | 0.60 | 0.90 |

| 2019年9月 | 0.429 | 0.55 | 0.85 |

| 2019年8月 | 0.429 | 0.60 | 0.90 |

| 2019年7月 | 0.429 | 0.60 | 0.90 |

| 2019年6月 | 0.429 | 0.65 | 1.00 |

| 2019年5月 | 0.429 | 0.65 | 1.00 |

| 2019年4月 | 0.429 | 0.60 | 0.95 |

| 2019年3月 | 0.429 | 0.60 | 0.95 |

| 2019年2月 | 0.429 | 0.65 | 1.00 |

| 2019年1月 | 0.429 | 0.70 | 1.05 |

| 2018年12月 | 0.429 | 0.75 | 1.10 |

| 2018年11月 | 0.429 | 0.75 | 1.10 |

| 2018年10月 | 0.429 | 0.75 | 1.10 |

| 2018年9月 | 0.429 | 0.75 | 1.10 |

| 2018年8月 | 0.429 | 0.75 | 1.10 |

| 2018年7月 | 0.429 | 0.70 | 1.00 |

| 2018年6月 | 0.429 | 0.70 | 1.00 |

| 2018年5月 | 0.429 | 0.70 | 1.00 |

| 2018年4月 | 0.440 | 0.70 | |

| 2018年3月 | 0.440 | 0.70 | |

| 2018年2月 | 0.440 | 0.70 | |

| 2018年1月 | 0.440 | 0.65 | |

| 2017年12月 | 0.440 | 0.65 | |

| 2017年11月 | 0.440 | 0.65 | |

| 2017年10月 | 0.440 | 0.65 | |

| 2017年9月 | 0.440 | 0.65 | |

| 2017年8月 | 0.440 | 0.70 | |

| 2017年7月 | 0.497 | 0.65 | |

| 2017年6月 | 0.497 | 0.65 | |

| 2017年5月 | 0.497 | 0.60 | |

| 2017年4月 | 0.497 | 0.55 | |

| 2017年3月 | 0.569 | 0.55 | |

| 2017年2月 | 0.569 | 0.50 | |

| 2017年1月 | 0.569 | 0.50 | |

| 2016年12月 | 0.569 | 0.45 | |

| 2016年11月 | 0.569 | 0.45 | |

| 2016年10月 | 0.569 | 0.45 | |

| 2016年9月 | 0.569 | 0.45 | |

| 2016年8月 | 0.569 | 0.35 | |

| 2016年7月 | 0.569 | 0.40 | |

| 2016年6月 | 0.569 | 0.50 | |

| 2016年5月 | 0.569 | 0.55 | |

| 2016年4月 | 0.625 | 0.85 | |

| 2016年3月 | 0.625 | 0.80 | |

| 2016年2月 | 0.775 | 1.05 |