年収400万・450万円の住宅ローン|上限金額・目安・審査対策

この特集ページでは年収400万円・450万円の人が住宅ローンを検討する時に念頭にいれておきたい上限金額・借り入れ金額の目安や審査対策について解説しています。

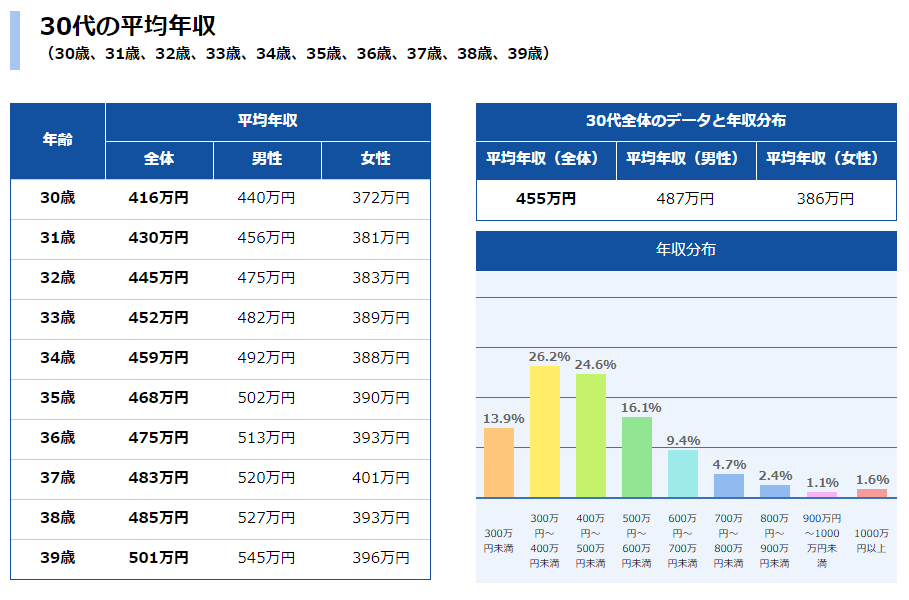

いきなりですが、住宅ローン利用の中心世代である30代の平均年収は450万円台という調査結果があります(大手転職・求人情報サイトDODAの調査より)。30代といっても30歳~39歳まで開きがあるわけですが、年収400万円~500万円が中心的なゾーンです。”平均”にはからくりがあって、年収2000万円の人が1人と年収250万円の人が4人いた場合の平均年収は600万円です。下記のグラフの年収の分布をみていただければわかりますが、人数分布は年収300万円~のゾーンにたくさんの人がいることがわかります。住宅ローンを利用する人は30代が多いと言われていますので、年収400万円は住宅ローン利用者として平均的とも言えそうです。

年収400万円で頭金なしで借り入れ可能?

結論として頭金なしでの住宅ローンの借り入れは可能です。もちろん、青天井で借りられるわけではありませんし借りた後に返済しなければなりません。借入期間(20年ローンなのか35年ローンなのかなど)でも変わってきますが、当サイトで調査した結果、年収400万円の場合35年ローンで3000万円ぐらいまでは借り入れ可能なケースが多いようです。頭金なしで住宅ローンを借りるには3000万円程度を予算としてマイホーム購入を検討していくことになります。ちなみに、年収450万円程度であれば3500万円ぐらいが許容可能な借入金額と言えそうです。

なお、マイホームの購入時には事務手数料・保証料・登記費用・印紙など諸費用がかかりますので、「頭金なし=貯金が1円も無くても良い」ではありませんので注意しましょう。最近はauじぶん銀行やPayPay銀行(旧ジャパンネット銀行)のように諸費用も借り入れできる住宅ローンが増えています。

頭金を用意できなかったり、諸費用も借り入れたいと思っている人におすすめしたい住宅ローンはauじぶん銀行と楽天銀行です。フラット35は頭金を10%以上用意できないと金利が高くなってしまいます。auじぶん銀行と楽天銀行は諸費用の借り入れが可能なだけでなく、それによって金利が高くなることがありません。頭金や諸費用を用意できないことで条件が不利になりにくいこの2つの住宅ローンは、必ず選択肢にいれておくようにしましょう。諸費用面のわかりやすさや団信の手厚さで選ぶなら、SBI新生銀行も候補に加えておきたい一行です。

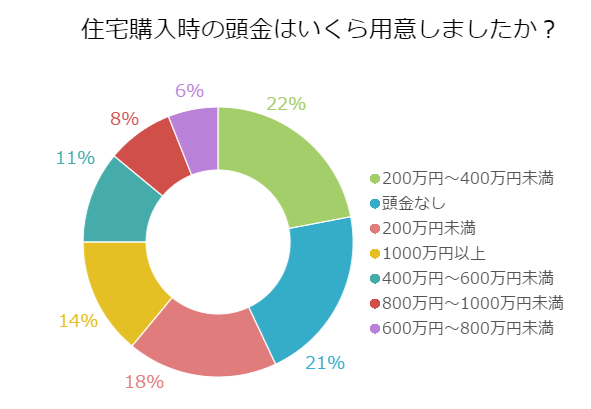

住宅ローンの頭金に関するアンケート(アルヒ調べ)

数値上は上記のような結果ですが、実際に住宅ローンを利用している人は頭金を用意しているのでしょうか?フラット35を提供するアルヒが実施した住宅ローンの頭金に関するアンケート調査を確認しておきましょう。このアンケートでは21%が頭金なしで住宅を購入したと回答しています。5人に1人ぐらいは頭金なしで住宅を購入していることになります。

※調査対象:全国の20歳~49歳の男女で住宅購入経験者。調査期間は2015年11月10日~2015年11月24日の約2週間。有効回答数は100件とのこと。

ここからは年収400万円・450万円を前提に具体的な住宅ローンの借り入れをシミュレーションしてみましょう。ここでは借入期間を35年としています。金利はすこし慎重に年1.0%としてシミュレーションしています。住宅ローン金利は2024年以降の日銀の利上げを受けて上昇傾向にありますので、実際に申し込む際は各行の最新金利を公式サイトで確認してください。適用される変動金利によっては、このシミュレーションより返済額が少なく済むこともあります。

年収400万・450万円で3,000万は借りられる?

前提条件

借入金額:3,000万円

借入期間:35年

金利:年1.0%

年収400万円の場合

毎月の収入:33万円(手取り:約29万円)

毎月の返済額:8.5万円

年収450万円の場合

毎月の収入:38万円(手取り:約33万円)

毎月の返済額:8.5万円

ローン返済の指標である返済負担率は年収400万円で25%、年収450万円で22%程度になっています。いずれも返済に苦しむような値ではありませんので、問題なく借り入れ・返済できるとされている範囲内に収まっています。

年収400万・450万円で3,500万は借りられる?

前提条件

借入金額:3,500万円

借入期間:35年

金利:年1.0%

年収400万円の場合

毎月の収入:33万円(手取り:約29万円)

毎月の返済額:9.9万円

年収450万円の場合

毎月の収入:38万円(手取り:約33万円)

毎月の返済額:9.9万円

ローン返済の指標である返済負担率は年収400万円で30%、年収450万円で26%程度です。返済負担率30%は返済が負担になる可能性が高い水準です。年収450万円の26%であれば標準的な範囲内に収まっていると言えます。

年収400万・450万円で4,000万は借りられる?

前提条件

借入金額:4,000万円

借入期間:35年

金利:年1.0%

年収400万円の場合

毎月の収入:33万円(手取り:約29万円)

毎月の返済額:11.3万円

年収450万円の場合

毎月の収入:38万円(手取り:約33万円)

毎月の返済額:11.3万円

借入金額が4000万円になると年収400万円~450万円では返済負担が大きいと言わざるを得ないでしょう。金利が上昇している局面ではなおさら慎重な計画が必要です。4000万円程度のマイホームを購入する場合、500万円程度の頭金を準備することをおすすめします。

年収400万・450万円の人の審査対策

4,000万円以上の物件は収入合算を活用したい

例えば配偶者などに収入がある場合は収入合算することで借入可能額が増えたり、審査上有利になる可能性があります。何よりも配偶者にも収入があると家計は大きく変わります。可能であれば活用するようにしましょう。収入合算で気を付けたいのは、将来、子供ができた時に出産育児で家計の収入が激減する可能性があるということです。収入合算を利用して大きな金額を住宅ローンで組もうとする場合はこの世帯年収の問題を必ず念頭に入れておきましょう。

世帯で住宅ローンを組む場合には、登記費用などの諸費用が2倍かかりますので、注意が必要です。PayPay銀行(旧ジャパンネット銀行)やauじぶん銀行の住宅ローンでは住宅ローン契約書を電子化しているため、契約書に貼る収入印紙が不要となり、数万円程度の収入印紙代が節約できるメリットがあります。

年収400万円であればほとんどの住宅ローンを利用できる

年収400万円以上あれば、日本の平均年収を超えてきますので、基本的にどの金融機関に申し込んでも住宅ローンを利用できる可能性があります。そんな中でおすすめしたいのは、auじぶん銀行・PayPay銀行(旧ジャパンネット銀行)の住宅ローン。固定金利タイプの住宅ローンであれば楽天銀行・アルヒなどが取り扱うフラット35などです。

頭金・自己資金はできるだけ多めに

年収400万円は住宅ローンを申し込む人たちの中の標準的な水準です。審査をできるだけ有利に進めるためには、頭金・自己資金をできるだけ準備するようにすることが重要になってくるでしょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事