糖尿病で住宅ローン審査落ち?住宅ローン審査対策とは?

糖尿病・予備軍は日本に1,700万人もいる!!

まず、糖尿病の人は住宅ローンの審査(正確には団信の審査)に落ちる可能性があります。住宅ローンを申し込んで糖尿病を理由に住宅ローンの審査に落ちた人はたくさんいますが、糖尿病の治療中でも住宅ローンや団信を契約してマイホームを購入した人もいます。

この記事では、糖尿病と住宅ローンに関する悩みを持っている人の参考になる情報をお届けしたいと思います。また、糖尿病の治療は開始していなくても健康診断や人間ドックで血糖値が高くなっていることが判明して、「境界型糖尿病」や「糖尿病予備軍」に該当すると診断された人は、住宅ローン(団信)の審査や告知をどうしたらよいのか不安に感じることがあると思います。合わせて、糖尿病予備軍の人にも参考になる情報をお届けしていきます。

それでは、糖尿病の方の住宅ローン審査の解説に入る前に日本人ににとって糖尿病がどのような病気なのかを確認しておきましょう。

目次

平成28年「国民健康・栄養調査」に糖尿病患者・糖尿病予備軍に関する調査結果

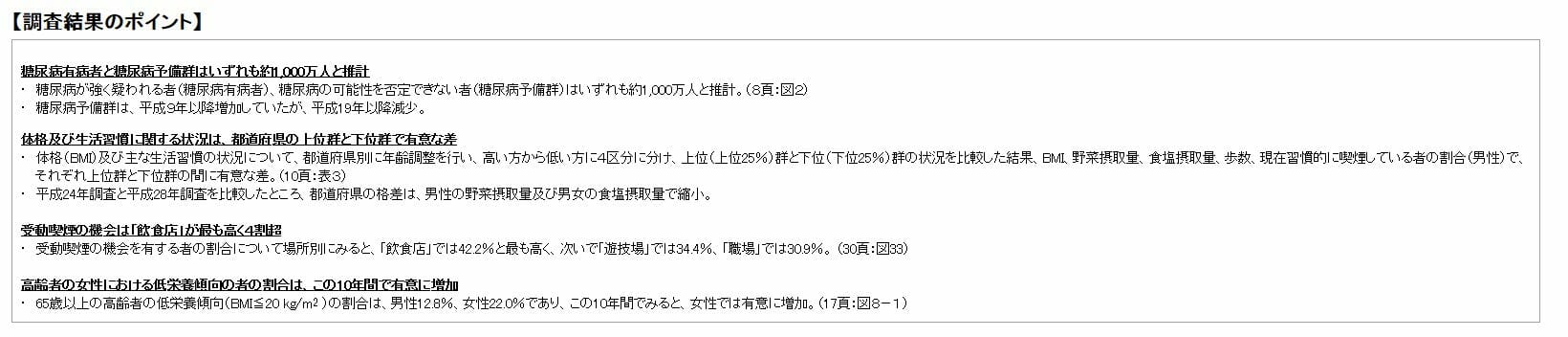

平成28年に厚生労働省が調査した「平成28年「国民健康・栄養調査」には、日本全体で「糖尿病が強く疑われる者」(糖尿病の予備軍)は1,000万人いるという結果が報告されています。

そのうち、治療している人の割合は76.6%となっていますので、日本全体で760万人もの糖尿病を治療している患者が存在していることになります。

さらに、糖尿病の可能性を否定できない者(糖尿病予備群)も上記とは別に1,000万人いるという結果になっていますので、合わせると、糖尿病(予備軍を含む)と1700万人以上も日本にいることになりますね。この統計データを確認する限り糖尿病はまさに日本人の国民病の1つと言えることがわかります。

まず最初に念頭において欲しいのは、そんなに大量の患者がいるのに金融機関(保険会社)が糖尿病だからといって無条件に住宅ローンを断ることはない、ということです。

(参考)厚生労働省の調査結果の概要(クリックして拡大表示)

糖尿病・糖尿病予備軍がこれだけいれば、当然、住宅ローンを検討している人もたくさんいます。住宅ローンを諦める必要はありませんが、悩みの種が住宅ローンの審査(正確には団信の加入審査)です。

通常の住宅ローンの場合、「団信」への加入が必須です(後述しますが、団信に加入が必須でない住宅ローンもあります)。次に団信の加入審査基準について説明したいと思います。

団体信用生命保険(団信)の加入審査と告知

まず、死亡時などに住宅ローンの残高が0円になる生命保険である団信は、一般的な住宅ローンを利用する場合、加入が必須です。

団体信用生命保険(団信)に加入する為には、治療中の病気や過去に疾病した病歴に関する告知を行ったうえで加入審査をしなければなりません。糖尿病に限らず、過去3年間の病歴をしっかりと告知する必要があります。

糖尿病を患っている人は非常に多いので、糖尿病関連では具体的に記入が必要な項目が指定されています。

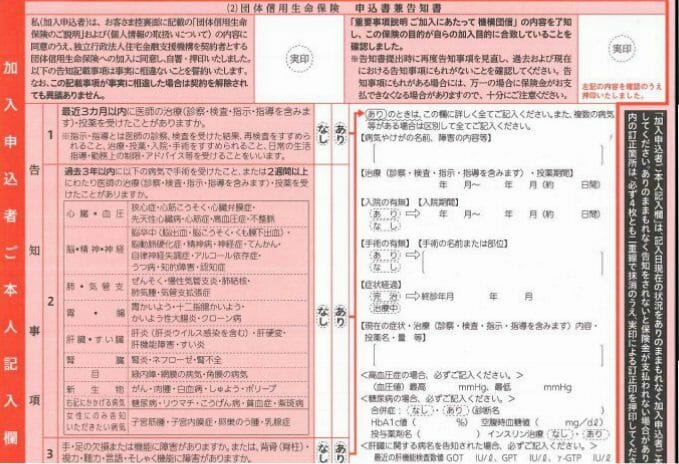

合併症の有無、HbA1Cの値やインスリン治療有無、投与薬剤名、空腹時血糖値など詳細な告知が求められています。以下は、フラット35で利用されている機構団信の告知書(住宅金融支援機構の団信告知書)です。(糖尿病に関連する告知は、右下あたりに<糖尿病の場合、必ずご記入ください。>と記載されている箇所なので、どのような情報を告知しなければならないのかの参考情報としてください。)

糖尿病に疾患していると審査に落ちる?

冒頭でも書きましたが、糖尿病にかかっているからと言って必ず審査に落ちるわけではありません。一言で言うなら「症状による」です。

糖尿病に疾患しているからといって必ずしも審査に落ちるわけではないので決して住宅ローンの借り入れや借り換えをあきらめないようにしましょう。

ただし、残念ながらどの程度の症状だと審査に落ちるのかなどの明確な審査基準も存在しません。投薬治療をしていても通常の団信に通ったという人もいます。

ただし、「インスリン治療」や「合併症」があると、団信の審査に通る可能性は低くなることは覚悟しておいた方が良いでしょう。逆に「インスリン治療」や「合併症」があるからと言って、住宅ローンを100%諦めないといけないかというと決してそういうわけではないようです。

そもそも、団信への加入が必須でない(しかも金利が0.2%も低くなる)フラット35があるので、どうしても団信に加入できなくてもフラット35であればかなりの確率で借り入れ・借り換え可能だということを忘れないようにしましょう。

ただし、万が一の備えがないこととなるので、リスクがあることは注意が必要です。

なお、糖尿病で通常の団信に加入できたという人はそれなりの対策をとっているという共通点もあります。最初に相談するのは銀行でも保険会社でもなく、かかりつけの病院・お医者さんです。

まずは住宅ローンを借り入れたい・借り換えたいという話をかかりつけの医師に相談して、「投薬治療で症状が落ち着いている」などの診断書を出してもらい、加入審査の際に添付して提出するなどの対策をとれるように下準備を進めておきましょう。経験豊富なお医者さんであれば、過去に自分が受け持った患者さんで住宅ローンを借りた人の症状などのアドバイスをもらうこともできると思います。

銀行・保険会社は決められたルールに従って審査していますが、100%機械的に処理しているわけではありません。自主的にこのような診断書を添付して、正確な告知・真摯な対応は団信に加入できる可能性を高めることができるという点はを念頭に入れておくようにしましょう。

<参考:告知義務違反について>

団信の加入審査において、糖尿病の「告知を偽ること」は簡単にできます。告知書に書かなければ良いだけです。おそらく住宅ローンの残高が極端に大きくなければ、告知しないだけで団信に加入して、住宅ローンを契約できる可能性があります。

保険会社による審査は「団信への加入時の審査」よりも「団信の保険金の支払時の事実関係の調査」の方が厳密に行われます。保険金を請求する時、「保険金請求書」と同時に保険会社が病院に保険金請求書の内容の事実関係を確認しても良いという「同意書」を提出しなければなりません。保険会社はその同意書に基づいて、病院に病気や直接、これまでの経緯や治療状況を詳細に確認しますので告知義務違反は簡単に判明してしまいます。

告知義務違反をしていると、いざという時に保険金がおりませんので残された家族が路頭に迷うことになりかねません。

なお、「告知義務違反は2年間で時効になる」「死亡要因と告知義務違反の関連性が認められなかったら告知義務違反があっても保険金は支払わなければならない」というルールがありますが、「ちゃんと告知しているのに、重箱の隅をつつくような行為を保険会社が行って保険金を払わない」という「保険金の不払い問題」を牽制するために定められているルールです。

「2年間時効」という情報だけが一人歩きして「告知義務違反は2年間で時効になるから2年間バレなければ良い」と言うようなことを言う人がいますがそれは大きな間違いです。

2年間経過した後の保険事故であっても保険会社による調査で告知の内容が悪質と判断されれば、そもそもの契約がなかったことにされる可能性がありまし、その対応に追われるのは残された家族です。

境界型糖尿病・糖尿病予備軍は告知が必要?

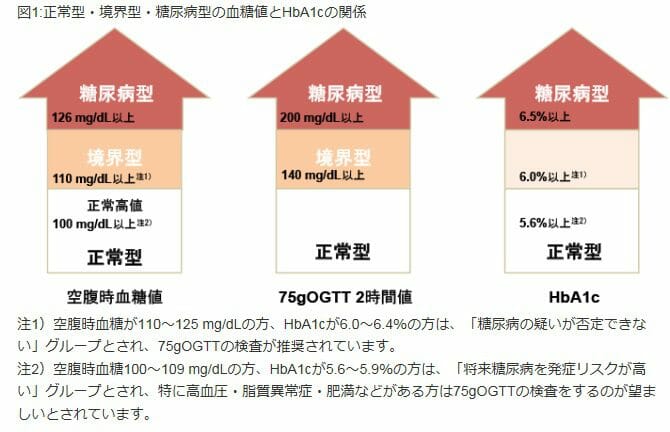

正常知の範囲よりも血糖値が高くなってきた状態を「境界型糖尿病」や「糖尿病予備群」と言われます。健康診断や人間ドックを行っていると気付くことができますが、これは「糖尿病」ではなく、予備軍です。正式に糖尿病と診断されたわけではありませんので告知は不要となります。

引用:糖尿病情報センター

糖尿病の種類は団信加入審査へ影響する?

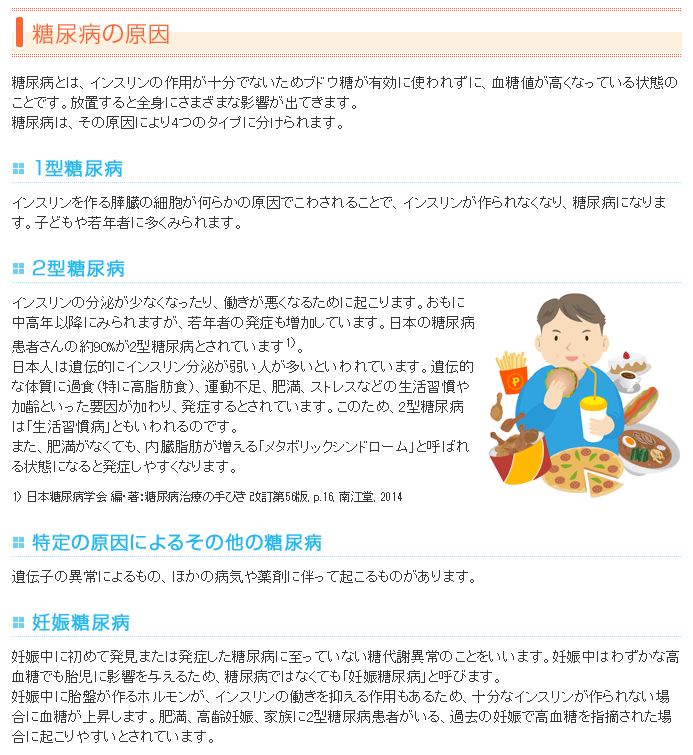

糖尿病には1型糖尿病、2型糖尿病、その他糖尿病、妊娠糖尿病と4つの種類があります。最も患者集が多いのが2型糖尿病です。これらの糖尿病の種類は、団信加入の審査の結果とは基本的には関係性が無く、糖尿病の種類というよりもあくまでも症状の重さや治療状態・合併症の有無などにより審査されると考えておくようにしましょう。

引用:糖尿病サポートネット

糖尿病患者の方のための住宅ローン審査対策

それでは、糖尿病治療中の人のための住宅ローンの審査対策について解説していきます。

結論として、糖尿病に疾患している人が住宅ローンを利用するためには、

- 通常の団信に加入できるように努力する

- 引受条件緩和型団信(ワイド団信)を利用する

- 団信に加入しなくてもよい住宅ローンを検討する

- 告知せずに(告知義務違反して)審査に申し込む

- 住宅ローン(団信)の申込をしばらく待つ

の5つの選択肢があります。王道は「②のワイド団信を利用する」になるでしょう。

それぞれの対策について確認していきましょう。

通常の団信に加入できるように努力する

前述しましたが、かかりつけの医師に事情を説明して、診断書を書いてもらって保険会社に提出することで団信加入審査の参考資料として扱ってもらう(当然、症状や治療状態が良好であることが記載されている診断書が望ましい)ことを医師に伝えるようにしましょう。

もちろん医師は嘘はつけませんので、強引にお願いすることは禁物です。軽度の糖尿病で治療が順調・安定していれば、きちんとした診断書を添えることで通常の団信に加入できる可能性が高まります。

症状が軽い人や、症状が安定している人(投薬治療が順調に言っている人)は、この準備を行ったら最も低金利な住宅ローンに申込することをおすすめします。低金利の住宅ローンとしておすすめはネット銀行で、その中でもauじぶん銀行、楽天銀行の住宅ローン、ソニー銀行は低金利で人気を集める住宅ローンです。

診断書の提出は求められていませんが、自主的に添付することで参考資料として取り扱ってもらえます。心配な場合は申込書類を送ったあとに各金融機関のコールセンターに電話して添付している旨を補足しておくと良いでしょう。

引き受け条件緩和型団信(ワイド団信)を利用する

糖尿病の症状がある程度進行している場合、もしくは通常の団信の加入審査で落ちてしまった人は、ワイド団信の利用を念頭におきつつ住宅ローンの審査に申し込みしましょう。症状がある程度進行している人やきつめの投薬治療を行っている人にとっては、これが最も現実的な選択肢と言えます。

ワイド団信は一般団信よりも加入しやすくなっている団信ですが高度障害や死亡時に保障が受けられるという保障内容は一般団信と同じです。

ワイド団信に加入することになった場合、住宅ローンの金利に年0.2%から年0.3%程度の金利が上乗せされてしまいますし、ワイド団信の取扱いを行っていない住宅ローンもありますので事前に確認しておくようにしましょう。

<ワイド団信を取り扱う金融機関例>

| 金融機関 | 上乗せ金利 | 引受保険会社 |

| auじぶん銀行の住宅ローン | 年0.3% | ライフネット生命 |

| ソニー銀行 | 年0.2% | クレディ・アグリコル生命保険 |

| PayPay銀行(旧ジャパンネット銀行) | 年0.3% | クレディ・アグリコル生命保険 |

| SBIマネープラザ(住宅ローン/対面) | 年0.3% | SBI生命 |

団信への加入が任意であるフラット35を利用する

フラット35は、銀行の通常の住宅ローンと違って、団信に加入しなくても借り入れ・借り換えできる住宅ローンです。糖尿病患者の皆様にとっては有力な選択肢になることは間違いありません。ただ、団信は万が一の際の家族の安定的な生活への備えとして加入しておいた方がよいので、当サイトでは最初からこの選択肢を選ぶことはあまりおすすめしません。とは言え、有力な選択肢の1つとして考えるべきなのは事実です。

なお、フラット35はどの金融機関で申し込んでも団信加入・非加入の条件は変わりませんので、以下のような低金利・低事務手数料の金融機関を経由して申込むことをおすすめします。

ちなみにフラット35は、団信に加入しない場合、加入時よりも住宅ローンの金利が0.2%低く借りることができます。

アルヒのフラット35(フラット35最大手の住宅ローン専門の金融機関)

※ARUHIスーパーフラットであればワイド団信を付帯させることが可能です。

糖尿病を告知せずに(告知義務違反を覚悟して)加入審査に申し込む

これは、おすすめしたい方法ではありませんが、最初から「保険金を払ってもらうことを期待しない」のであれば、糖尿病を告知をせずに団信の加入審査を通過するという方法もあります。

前述の告知義務違反を意図的、かつ、保険金の受け取りを最初から期待せずに行う方法です。原則として、保険会社は加入時に厳密な調査は行いませんので、この方法で審査に通ることだけを優先することはできるでしょう。

最初から団信には加入していないつもりで住宅ローンを利用することになるので、保険金がおりないということを家族とも共有しておかねければなりませんし、事後の対応を行うのは家族ですし、団信以外に十分な備えや蓄えが無いと残された家族が大変な思いをすることにもなりかねません。

1つの対策として紹介しましたが、家族ともしっかり議論して慎重な判断をされることをおすすめします。

住宅ローン(団信)の申込をしばらく待つ

ご存知の通り、糖尿病は完治しない病気と言われ、悪化しないようにコントロールしていくことが重要な病気です。

仮にワイド団信にも加入できなかった場合、病気をコントロールする実績を積むことが重要になってきます。一種型(先天性)は症状の改善はなかなか難しいと言われていますが、二種型(後天性・生活習慣)であれば、早期発見と規則正しい生活・適度な運動・適切な食事・投薬治療などで症状が改善する可能性は十分残されています。

現在の症状や治療状態では、住宅ローン(団信)の審査に落ちることが確実と考えられる場合は、まずは治療に専念して、症状が改善して(かかりつけの医師から良い診断書を書いてもらえる程度になってから)、住宅ローン(団信)の借り入れ・借り換えを申し込むという方法があります。

この方法はマイホームの購入や借り換えが先延ばしになってしまうのが残念なのですが、「団信」「ワイド団信」に加入できるようになるということは「健康状態が良化している証拠」とも言えます。治療していく目標があるとモチベーションにもなると思います。

ぜひともマイホームの購入を諦めないで欲しいと思います。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事