年収800万 住宅ローンの適正な借入額は?/住宅ローン控除はいくら?

マイホームを購入する際に重要となるのが年収です。住宅ローンを借りる際の審査も金融機関が最も重視しているのは継続的な収入があるかという点です。

継続的に高い年収を得ている場合にはそれだけの信用力があると判断され有利な条件で住宅ローンを組むことが可能となります。

年収800万円という年収を得ている方がこのページを閲覧いただいていると思いますが、年収800万円を稼いでいる方は少数派(勝ち組)で日本の金融期間が扱うすべての住宅ローンに申し込みをすることが可能です。

国税庁の民間給与実態統計調査によると年収800万円台という年収の方は男女平均で全体の2.9%(男性に限定しても4.4%)と極めて限られた方々ということになります。

本ページでは年収800万円、世帯年収800万円の方々に向け、住宅ローンの適正な借入額、平均的な月々の返済額、住宅ローン控除、ふるさと納税などについて情報をまとめています。また、年収800万円、世帯年収800万円の方々にオススメの住宅ローンも紹介しています。

年収800万円で住宅ローンはいくら借りれる?限度額は?

早速ですが、各金融機関で住宅ローンをいくらまで借りれるかシミュレーションをしてみましょう。変動金利を非常に魅力的な水準で提供している、auじぶん銀行で借りたときの限度額で算出しています。

| 年収 | 借り入れ限度額 | 月々の返済額 |

| 年収800万円 | 6,200万円 | 159,767円 |

| 年収850万円 | 6,590万円 | 169,817円 |

| 年収890万円 | 6,900万円 | 177,805円 |

ざっくり、年収の8倍程度の借り入れが可能なようですね。ただし、月々の返済額も16万-17万円と高額になっています。

上記の金額はあくまで物理的に借りれる可能性がある限度額であり、実際に返済していけるかの適正とはまた違うものです。実際にどの程度の借り入れが適正、平均なのかを次に確認したいと思います。

年収800万円で住宅ローンの適正・平均的な借入額は?

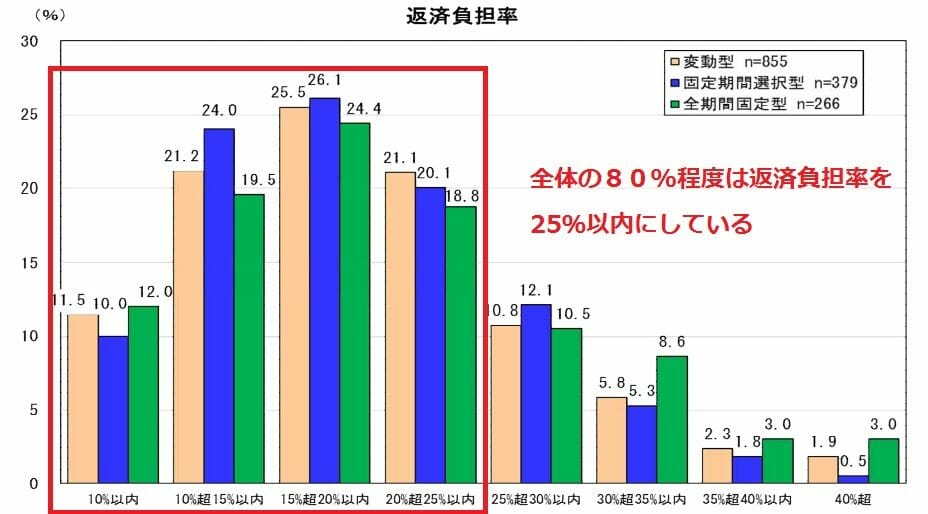

適正な住宅ローンの借入額を判断するのに貴重な調査資料があります。フラット35を所管する住宅金融支援機構が発表している「民間住宅ローンの実態調査」の中で住宅ローンの返済負担率について調査を行っています。

この調査によると、全体の半数以上の方が返済負担率を20%以内としています。これは、年収に占める住宅ローンの返済額の割合を示すもので、年収800万円の方であれば、年間160万円の返済を住宅ローンに充てていると、返済負担率が20%という計算になります。

では、実際に返済負担率が20%で住宅ローンを組んだ場合の適正な借入限度額を算出してみましょう。

算出にあたっては、auじぶん銀行の変動金利と楽天銀行のフラット35での借入限度額をシミュレーションしています。

| 年収 | 変動金利 | フラット35 | ||

| 借入限度額 | 月々の返済額 | 借入限度額 | 月々の返済額 | |

| 800万円 | 約5,040万円 | 129,875円 | 約4,552万円 | 132,999円 |

| 850万円 | 約5,430万円 | 139,925円 | 約4,825万円 | 140,975円 |

| 890万円 | 約5,800万円 | 149,975円 | 約5,065万円 | 147,988円 |

借入額の上限は変動金利を選ぶのか、フラット35を選ぶのかによって10%弱の差が出てくることが分かりますね。年収が上がるほどその差は大きくなり年収890万円では700万円強の違いとなっています。

借入限度額の判定/4,000万円、5,000万円、6,000万円 適正はいくら?

| 借り入れ希望額 | 判定 | コメント |

| 4,000万円 | ◎ | 問題なし |

| 5,000万円 | ○ | 変動金利であれば可能。ただし将来的な金利上昇には要注意。 |

| 6,000万円 | × | 住宅ローンの返済が厳しくなる可能性がある |

年収800万円で購入可能な住宅とは?

アベノミクスにより景気底打ちで不動産価格は大きく上昇しています。年収800万円だとどの程度の住宅が購入できるか確認したいと思います。

中古マンションは買える?

東京カンテイの調査によると東京都心6区の中古マンション価格は7,868万円、城南・城西6区が5,458万円、城北・城東11区が4,245万円となっており、前項でみた借入限度額から考えると、城南・城西6区の中古マンションであれば購入可能な状況だと言えます。

なお、東京カンテイの調査によると中古マンション価格がこの6年で1.5倍程度の価格上昇となっていることが分かりますね。

戸建て住宅は買える?

次に新築戸建て住宅を購入できるかを確認しましょう。結論としては都下、横浜市、川崎市など東京近郊エリアであれば戸建て住宅を購入できそうですね。

年収800万円で頭金なしで住宅ローンは組める?

諸費用込みで住宅ローンを組める住宅ローンは増えているため頭金なしでも住宅を購入できるケースが以前よりは増えています。(ただしフラット35は頭金が10%ないと金利が割高になる)

しかし、マイホーム契約時点で

| 手付金 | 物件価格の5%程度 |

| 仲介手数料の半金 | 物件価格の1.5% |

の用意が必要となります。5,000万円のマイホームであれば300万円以上を用意しなければなりません。

そのため頭金なしで住宅ローンを組むことはできますが手元資金ゼロでマイホームを購入することは難しいといえるでしょう。手元式が無い場合にはご親族などから借入をし、住宅ローン融資実行時に返済することが最善と言えます。

世帯年収800万円の住宅ローンの落とし穴

女性の社会進出が進んでおり夫婦共働き世帯も急激に増えています。こうした世帯ではペアローンや収入合算などの手法でご夫婦で協力してマイホームを購入することが可能です。

この場合の落とし穴は4点。

①女性の妊娠時・育児休暇時の収入減をしっかり計算に入れること

②住宅ローン完済のめどが付くまで共働きが続けられるか

③ご夫婦のいずれかに万が一のことがあった場合の対策

④離婚時にマイホームの処分

についてはしっかり考えておいたほうがよいでしょう。

年収800万円にオススメの住宅ローンは?

では、年収800万円の方にオススメの住宅ローンを紹介していきたいと思います。まず、当サイトでは住宅ローンが節税や生命保険料・医療保険料の節約になるという視点からフルローンで住宅ローンを組むことをオススメします。

住宅ローン控除は次項にゆずりますが、5,000万円の住宅ローンを組むことで無料で保障額5,000万円の生命保険が手に入ることとなります。

35歳男性で5,000万円の生命保険料は年間で8万円にもなります。これが住宅ローンを組むことで無料で手に入ると考えると大きなメリットと言えます。

本題に戻り、次に年収800万円の方が5,000万円の住宅ローンを変動金利で借りた際の変動金利が安いネット専業銀行ごとの総返済額の比較をしてみたいと思います。

| PayPay銀行(旧ジャパンネット銀行)(全期間引下型) | 楽天銀行(金利選択型) | ソニー銀行(変動セレクト) | |

| 金利 | 0.380% | 0.527% | 0.457%※新規借入・自己資金10%以上時 |

| 月々の返済額 | 127,923円 | 130,390円 | 128,844円 |

| 総返済額 | 53,413,512円 | 54,781,867円 | 54,130,016円 |

| 事務手数料 | 1,100,000円 | 330,000円 | 1,100,000円 |

| 総額 | 54,513,512円 | 55,111,867円 | 55,230,016円 |

※金利は2020年7月適用

もっとも、負担が少ないのがPayPay銀行(旧ジャパンネット銀行)で5,451万円、2位が楽天銀行で5,511万円、3位がソニー銀行が5,523万円となりました。

年収800万円の住宅ローン控除(減税)

最後に年収800万円の方が5,000万円の住宅ローンを組んだ場合の住宅ローン控除・減税でいくらの還付を受けれるか確認したいと思います。

なお、住宅ローン減税を受けるためには50平米以上の住宅であることなどいくつかの条件があります。

住宅ローン控除・減税は納付した所得税や住民税が住宅ローン残高に応じて還付される仕組みであることです。所得税は累進課税となっており、年収が上がるほど税率が上がりますので、年収800万円あれば十分な還付があるでしょう。

扶養2名(配偶者と高校生の子供1名)の場合の住宅ローン控除・減税の還付額を計算してみました。

| 年収 | 納付している税金 | 住宅ローン控除・減税の還付額 |

| 800万円(課税所得410万円) | 70.7万円(所得税31.7万円+住民税39万円) | 40万円(所得税から31.7万円+住民税から8.3万円) |

| 850万円(課税所得491万円) | 82.1万円(所得税39.3万円+住民税42.8万円) | 40万円(所得税から39.3万円+住民税から0.7万円) |

| 890万円(課税所得521万円) | 91.1万円(所得税45.3万円+住民税45.8万円) | 40万円(全額所得税より控除) |

年収800万円の方々は住宅ローン控除のメリットを最大限に活用できそうですね。

前項でオススメした住宅ローンは金利が1%未満であるため、住宅ローン控除を受けることで支払い金利をより住宅ローン控除の還付額の方が多い、利益がでる状況となりそうですね。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事