PayPay銀行(旧ジャパンネット銀行)の住宅ローンのメリットとデメリットを徹底解説

![]()

この特集ページでは2019年7月30日にスタートしているPayPay銀行の住宅ローンのメリット・デメリットについて、新規借り入れ(マイホーム購入)時だけでなく、住宅ローンの借り換え時の候補としての観点にも注目しながら解説しています。

目次

PayPay銀行(旧ジャパンネット銀行)とは?

PayPay銀行は2000年にジャパンネット銀行として開業した日本で初めて誕生したインターネット専業銀行です。

設立時はさくら銀行の影響を大きくうけていたネット銀行ですが、現在はZフィナンシャル(旧ヤフーの子会社)とメガバンクの三井住友銀行の子会社として営業しています。ネット銀行として歴史は長いため実績も豊富ですし、メガバンクとZホールディングス(ヤフー)を親会社に持つPayPay銀行はネット銀行の中でも特に安定的な企業背景を持つインターネット銀行と言えます。

PayPay銀行は主に決済サービス(お金の移動や買い物)が充実しているネット銀行ですが、特に親会社が提供している様々なサービスの決済に利用した時におとくなサービスが多く提供されていて、2022年6月の時点で銀行口座数は622万口座となっており、ネット銀行では楽天銀行に次ぐ2番目に多い口座数です。

銀行としての基本的な機能は充実していて、2022年5月時点で、デビットカード、普通預金、定期預金、外貨預金、外貨定期預金、投資信託、FX、無担保ローン、BIG・toto、宝くじ、公営競技が提供されています。これらのラインアップに遅ればせながら住宅ローンも加わったことで銀行が個人に提供する金融サービスはほとんど揃ったと言えます。

PayPay銀行が住宅ローンサービスに参入した背景・理由とは?

PayPay銀行の後に誕生したネット銀行が次々に住宅ローンの取扱いを開始しているにも関わらず、PayPay銀行は住宅ローンを提供する動きが特にありませんでした。

その理由は謎ですし色々と理由があったと思いますが、外部からの視点でPayPay銀行を見ていると、当初からPayPay銀行は「決済サービス」を充実させることに重点を置いてきたことがあげられます。決済サービスが充実した後は、外貨預金・投資信託などの「資産運用」サービスの充実させてきました。

無担保ローン・フリーローンも提供していますが、後発組だったので他のネット銀行と比較しても利用者が多いわけでもありませんし、お金の貸し出し・融資関連のサービスの優先度が長年低かったことがPayPay銀行が住宅ローンを開発してこなかった理由と考えられます。

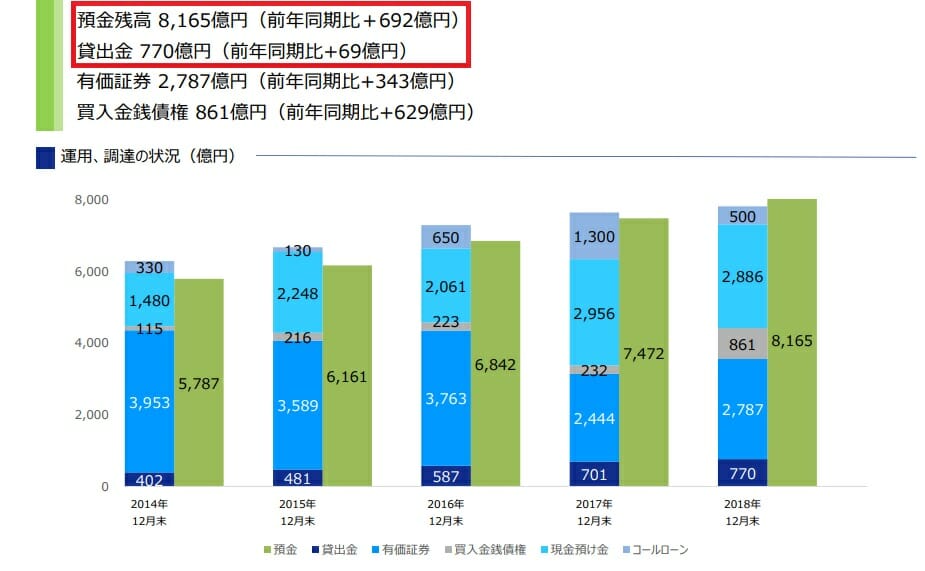

そのような戦略だったためか、順調に利用者を増やすことで預金残高を8,000億円以上にまで増加させていますが、貸出残高は預金残高10%もない770億円程度にとどまっています。(2019年3月時点)

預金残高と貸出金残高に約7,000億円もギャップがあり、日銀の金融緩和政策で低金利が長引いていることで国債などの有価証券による資金運用も困難な状況にあることが決算資料から読み解くことができます。

(預金が増えているのにPayPay銀行の有価証券残高は2014年度末の3,953億円から2018年度末までには2,787億円と3割も減少しています)

銀行は、「預金として集めたお金を融資(ローン)したり、運用(国債の購入など)して、経済活動の潤滑油の働きをしながら収益をあげることが本来の姿ですが、PayPay銀行はそのような姿になれていません。

このように、PayPay銀行がこのタイミングで住宅ローンに参入してきたのは「ユーザから預かっている預金を有効活用する方法として住宅ローンに参入するしかない」という判断があったと考えられ、良い言い方をすれば、”住宅ローンを提供する意義がはっきりしている”、悪い言い方をすれば、”預金が多すぎて困っていて低金利でも良いから貸出金額を増やさないとまずい”と言った事情があると言えそうです。

詳細は後述しますが、PayPay銀行が、メガバンク・地方銀行はもちろん、他のネット銀行よりも低い金利で住宅ローンに参入している背景には、「貸出残高をとにかく増やしたい」という考えがあると言えます。

PayPay銀行の住宅ローンの特徴・メリット

変動金利・10年固定金利の金利が低い

PayPay銀行の住宅ローンの最大の特徴は変動タイプと10年固定タイプの金利が低いことです。

また、PayPay銀行のこの住宅ローンの金利は「頭金があってもなくても変わらない」「この金利を適用するために他の銀行サービスを利用したり契約しなければならないという制約もない」「諸費用を借り入れる場合でも金利は変わらない」というように、複雑な条件を満たす必要もなければ、住宅ローンの審査で金利が変わることもありません。

メガバンクや地方銀行の場合、「給与振込に指定する」・「公共料金の引き落としを設定する」・「クレジットカードを申し込む」などの様々な条件を満たさないと「最優遇金利」を適用してもらえませんし、住宅ローンの審査に通っても「あなたにはこの金利を適用します」と言われた高い金利を提示されることがあります。

PayPay銀行の住宅ローンは審査に通れば適用される金利は変わりません。ただ金利が低いだけでなく、シンプルな金利設定になっているのがPayPay銀行の住宅ローンの最大のメリットと言えそうです。

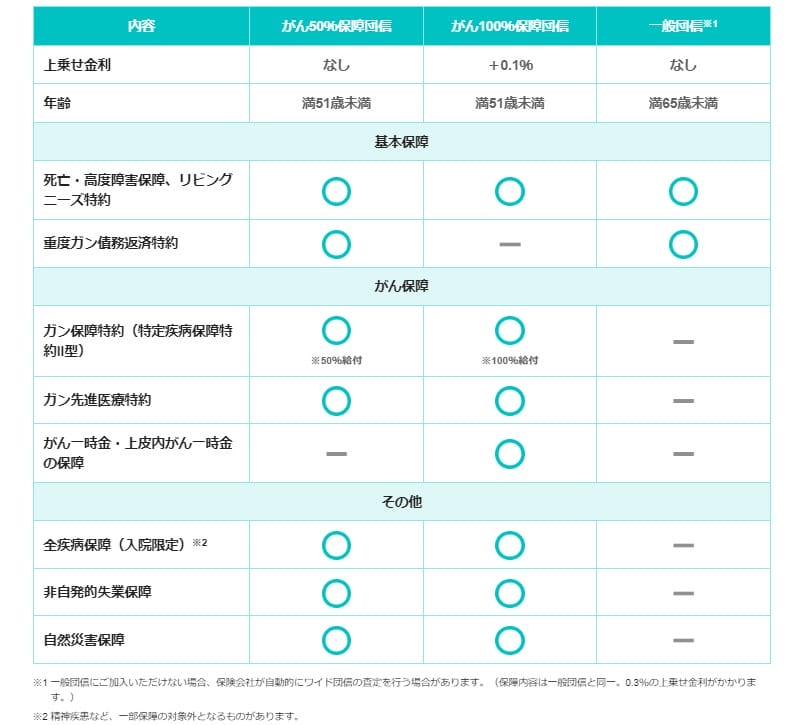

疾病保障のラインナップが充実している

住宅ローンを選ぶ際に重要視しておきたいのが「疾病保障」です。住宅ローンとセットで申し込む生命保険「団信」は、死亡か高度障害になると住宅ローンの残高が0円になるという仕組みで、住宅ローンの返済を支える収入を得ている人に万が一のことがあってもマイホームを手放さずに済むようにするための生命保険です。

近年はがんなどの病気やケガ、入院、介護状態など、通常の団信よりも「住宅ローンの残高が0円になる範囲」が広い団信が人気を集めています。たとえば、”がん”になった人の生存率は年々高まっています。裏を返すと「がんになっても死なない(でも治療は続く)」人が増えているということなわけですが、通常の団信だけでは、がんになっても住宅ローンの返済は続けなければなりません。

闘病生活しながら住宅ローンの返済を続けるのは精神的にも経済的にも非常につらいものです。そのようなケースに対応できる「がん保障付団信」を提供する金融機関が増えているわけですが、PayPay銀行の住宅ローンは、疾病保障サービスが非常に充実しています。これもPayPay銀行の住宅ローンのメリットの1つと言えます。

PayPay銀行ではがん50%保障が無料で付帯され、金利が非常に低いので有料の疾病保障利用時に上乗せされる金利を考慮しても有利な金利で住宅ローンを契約することができるという点から、疾病保障を充実させたい人はPayPay銀行の住宅ローンの疾病保障(と疾病保障を追加した時の金利)はチェックしておくようにしましょう。

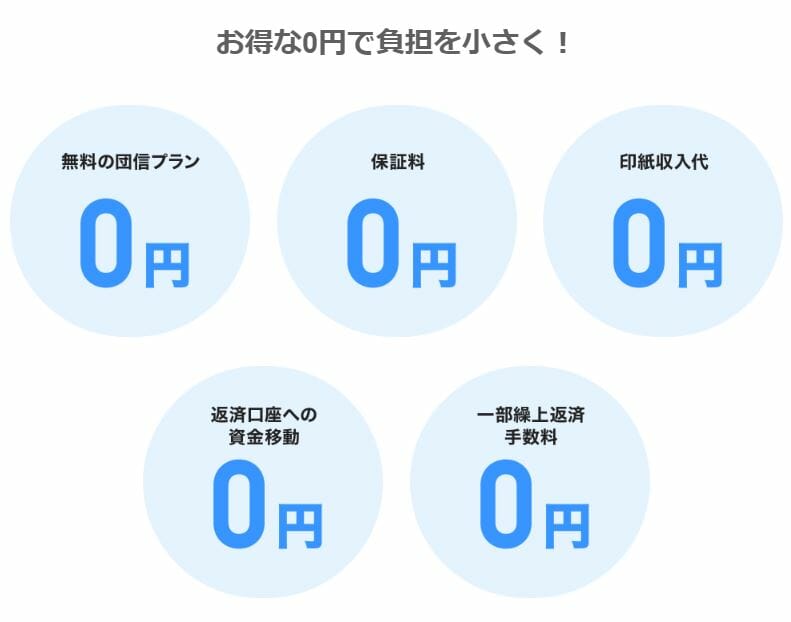

PayPay銀行の5つの0円

「保証料」「一部繰上返済手数料」「一般団信の保険料」の3つの0円は、今の住宅ローン業界では常識になっていますのでメリットとは言えませんが、ちゃんと0円で提供していますよ、ということで紹介しておきます。

残りの2つはちょっと意味がわからないという人もいると思いますので解説しておきたいと思います。

具体的には住宅ローンの借入額ごとに以下の収入印紙が通常必要です。

| 500万円から1000万円以下 | 1万円 |

| 1000万円から5000万円以下 | 2万円 |

| 5000万円から1億円以下 | 6万円 |

| 1億円から2億円以下 | 10万円 |

最大、収入印紙代で10万円もの節約になることになります。

数百円程度かもしれませんが、何度もとられると馬鹿にならない金額になってきます。PayPay銀行は、あらかじめ手数料無料でメインバンクから口座引き落としできるサービスを提供していますので、返済資金をメインバンクから動かす際の手数料を気にする必要がない、ということです。

手数料がかからないのもメリットですが、毎月残高不足にならないかを気にする必要がなくなるのも口座引き落とし・資金取り寄せサービスを利用するメリットと言えます。

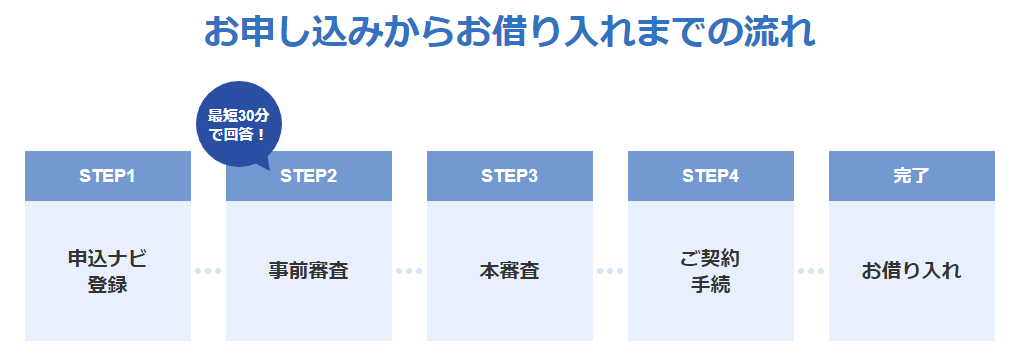

審査スピードがはやい

PayPay銀行の住宅ローンを利用するには、まず「住宅ローン申込ナビ」というサービスに登録する必要があります。登録と言ってもメールアドレスやパスワードを設定するだけです。以降の手続きはこの住宅ローン申し込みナビの画面上から行っていくことになります。

事前審査の申し込み(≒住宅ローンの申し込みスタート)を行ってから最短で30分で住宅ローンの事前審査結果の回答があります。本審査で審査に落ちる可能性はありますが、30分で審査に通る可能性を知れるのは、複数の住宅ローンを比較して選びたいと考えている人や、住宅ローン選びを急いでいる人にとってはウレシイサービスと言えます。

もちろん、「事前審査」は無料ですし、他の住宅ローンに決めたら「本審査」に申し込まなければ良いだけなので躊躇する必要はありません。PayPay銀行の住宅ローンが気になった人は事前審査だけでも良いので申し込んでみると良いでしょう。

住宅ローンの借り換えに向いている?

住宅ローンの金利が何年も低い状態が続いていることもあって、今の住宅ローンで圧倒的に人気を集めている金利タイプは変動金利です。変動金利の人気は非常に高く、全体の6割の人が変動金利を選んでいるという統計データもあるのですが、「新規借り入れ」の人と比べると「借り換え」時に選ばれやすいのが10年固定金利タイプです。もちろん、「借り換え」でも変動金利を選んでいる人が一番多いわけですが、住宅ローンの借り換えに適した住宅ローンを探すという観点では10年固定金利が魅力的かも重要なポイントです。

冒頭でも紹介した通り、PayPay銀行は変動金利だけでなく10年固定金利も魅力的ですし、10年固定金利タイプの弱点である11年目以降の金利水準も魅力的です。

変動金利の金利も低く、10年固定金利の金利も低く、借り換えにかかる諸費用も住宅ローンの残高に上乗せして借り入れ可能で、一部繰上返済手数料も保証料も無料なPayPay銀行の住宅ローンは借り換え先の住宅ローンとしても非常に魅力的な商品の1つと言えそうです。

PayPay銀行の住宅ローンの注意点・デメリット

ここまではメリットを紹介してきましたが、注意点やデメリットもありますので紹介しておきます。注意点やデメリットは「最初から把握しておくことが重要」なので、PayPay銀行の住宅ローンを選ぼうかなと思った人は、以下のポイントについての抑えておくようにしましょう。

- 事務手数料が住宅ローンの金額×2.20%(税込)と高額。住宅ローンの残高が増えれば増えるほど手数料も増えてしまう。

- 変動金利に「5年ルール」「125%ルール」はない。ソニー銀行やSBI新生銀行と同じ。

- 超長期の固定金利タイプの金利はそれほど魅力的ではない。また、フラット35の取扱いもない。

- 自営業・個人事業主・家族経営(同族経営)の会社の経営者や従業員は利用できない

特に、個人事業主や会社経営者、同族会社の勤務する方はサービス対象外としている辺りは特に審査が厳しいと言えるので要注意です。

こうした職業の方で低金利なネット銀行の住宅ローンを利用されたい場合には、auじぶん銀行の住宅ローンやソニー銀行の住宅ローンへの申し込みを行いようにしましょう。

この特集ではまだ紹介しきれていないポイントも多くあります。正確な情報や詳細はPayPay銀行公式サイトで確認してください。

【参考】PayPay銀行の住宅ローン金利推移

| 変動金利/新規借り入れ (全期間引下型) | 変動金利/借り換え (全期間引下型) | 10年固定金利 (当初期間引下型) | 35年固定金利 (当初期間引下型) |

|

|---|---|---|---|---|

| 2025年3月 | 0.530% | 0.499% | 1.495% | 2.365% |

| 2025年2月 | 0.420% | 0.390% | 1.365% | 2.335% |

| 2025年1月 | 0.420% | 0.390% | 1.245% | 2.215% |

| 2024年12月 | 0.420% | 0.390% | 1.205% | 2.205% |

| 2024年11月 | 0.465% | 0.499% | 1.165% | 2.155% |

| 2024年10月 | 0.465% | 0.499% | 1.115% | 2.085% |

| 2024年9月 | 0.270% | 0.290% | 1.075% | 2.025% |

| 2024年8月 | 0.270% | 0.290% | 1.195% | 2.165% |

| 2024年7月 | 0.270% | 0.290% | 1.165% | 2.105% |

| 2024年6月 | 0.315% | 0.349% | 1.280% | 2.250% |

| 2024年5月 | 0.315% | 0.349% | 1.220% | 2.180% |

| 2024年4月 | 0.315% | 0.349% | 1.150% | 2.090% |

| 2024年3月 | 0.250% | 0.290% | 1.210% | 2.150% |

| 2024年2月 | 0.250% | 0.290% | 1.210% | 2.150% |

| 2024年1月 | 0.250% | 0.290% | 1.130% | 2.070% |

| 2023年12月 | 0.250% | 0.290% | 1.365% | 2.305% |

| 2023年11月 | 0.319% | 0.349% | 1.410% | 2.400% |

| 2023年10月 | 0.319% | 0.349% | 1.280% | 2.400% |

| 2023年9月 | 0.380% | 0.290% | 1.230% | 2.400% |

| 2023年8月 | 0.319% | 0.290% | 1.000% | 2.090% |

| 2023年7月 | 0.319% | 0.290% | 0.950% | 2.010% |

| 2023年6月 | 0.380% | 0.349% | 0.950% | 2.030% |

| 2023年5月 | 0.380% | 0.349% | 1.040% | 2.130% |

| 2023年4月 | 0.380% | 0.349% | 0.980% | 2.110% |

| 2023年3月 | 0.349% | 0.349% | 1.210% | 2.280% |

| 2023年2月 | 0.349% | 0.330% | 1.190% | 2.310% |

| 2023年1月 | 0.349% | 0.330% | 1.050% | 2.240% |

| 2022年12月 | 0.349% | 0.330% | 0.960% | 2.140% |

| 2022年11月 | 0.380% | 0.349% | 0.990% | 2.170% |

| 2022年10月 | 0.380% | 0.349% | 0.890% | 1.970% |

| 2022年9月 | 0.380% | 0.780% | 1.870% | |

| 2022年8月 | 0.380% | 0.795% | 1.820% | |

| 2022年7月 | 0.380% | 0.820% | 1.850% | |

| 2022年6月 | 0.380% | 0.830% | 1.850% | |

| 2022年5月 | 0.380% | 0.830% | 1.850% | |

| 2022年4月 | 0.380% | 0.690% | 1.550% | |

| 2022年3月 | 0.380% | 0.690% | 1.540% | |

| 2022年2月 | 0.380% | 0.565% | 1.540% | |

| 2022年1月 | 0.380% | 0.560% | 1.440% | |

| 2021年12月 | 0.380% | 0.560% | 1.440% | |

| 2021年11月 | 0.380% | 0.560% | 1.440% | |

| 2021年10月 | 0.380% | 0.499% | 1.360% | |

| 2021年9月 | 0.380% | 0.499% | 1.280% | |

| 2021年8月 | 0.380% | 0.499% | 1.270% | |

| 2021年7月 | 0.380% | 0.499% | 1.400% | |

| 2021年6月 | 0.380% | 0.499% | 1.400% | |

| 2021年5月 | 0.380% | 0.499% | 1.400% | |

| 2021年4月 | 0.380% | 0.599% | 1.550% | |

| 2021年3月 | 0.380% | 0.499% | 1.440% | |

| 2021年2月 | 0.380% | 0.499% | 1.390% | |

| 2021年1月 | 0.380% | 0.499% | 1.390% | |

| 2020年12月 | 0.380% | 0.530% | 1.460% | |

| 2020年11月 | 0.380% | 0.530% | 1.460% | |

| 2020年10月 | 0.380% | 0.545% | 1.450% | |

| 2020年9月 | 0.380% | 0.545% | 1.450% | |

| 2020年8月 | 0.380% | 0.620% | 1.450% | |

| 2020年7月 | 0.380% | 0.620% | 1.450% | |

| 2020年6月 | 0.399% | 0.620% | 1.450% | |

| 2020年5月 | 0.399% | 0.620% | 1.450% | |

| 2020年4月 | 0.399% | 0.620% | 1.450% | |

| 2020年3月 | 0.399% | 0.620% | 1.450% | |

| 2020年2月 | 0.399% | 0.620% | 1.450% | |

| 2020年1月 | 0.399% | 0.620% | 1.450% | |

| 2019年12月 | 0.415% | 0.580% | 1.450% | |

| 2019年11月 | 0.415% | 0.580% | 1.450% | |

| 2019年10月 | 0.415% | 0.580% | 1.450% | |

| 2019年9月 | 0.415% | 0.580% | 1.450% | |

| 2019年8月 | 0.415% | 0.580% | 1.450% | |

| 2019年7月 | 0.415% | 0.580% | 1.450% |

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事