預金連動型住宅ローンとは?メリット、デメリットは?

預金連動型住宅ローンとは?

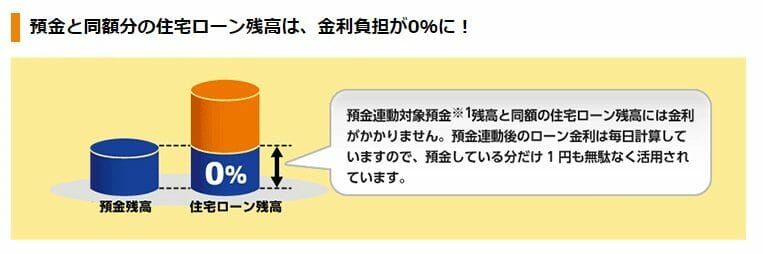

預金連動型住宅ローンをご存知でしょうか?預金連動型住宅ローンとは、文字通り、住宅ローンの金利が同時に預け入れている預金額に連動して変動する住宅ローンのことで、日本国内では東京スター銀行が商品提供を最初に開始しました。現在では、東京スター銀行では取り扱い終了していますが、一部の地銀で取り扱いがあります。

預金連動型住宅ローンのメリットとは?

預金連動型住宅ローンのメリットとしては、住宅ローン残高から預金残高を差し引いた部分にだけ住宅ローンの金利がかかること、それにより、住宅ローン控除をフルに活用できること、この2つが本住宅ローンの大きな魅力です。預金残高を積むことによる繰上返済と同様の効果を得ながら、住宅ローン控除はフルに受けられます。通常の住宅ローンの場合、繰上返済をしてしまうと、ローン残高が減る分、住宅ローン控除も少なくなります。また、あくまで普通預金ですので、いつでも引き出すことが可能なので、資金の流動性(お金が必要になった時に自由に工面できること)の観点でも大きなメリットがあります。

東京スター銀行の預金連動型住宅ローンでシミュレーション

それでは、預金連動型住宅ローンで有名だった東京スター銀行のケースで、試算してみましょう。

5,000万円を35年固定の住宅ローンで借入し、5,000万円の預金のある場合で試算してみましょう。

東京スター銀行の預金連動型住宅ローンのの10年固定金利は最大引き下げ時で年0.700%(2019年10月)であり、これにメンテナンスパック1(年0.5%)を付加したとして、年1.20%の実質金利となりますが、預金連動で無料となるのは金利部分のみですので、5,000万円に対する0.700%なので、年間35万円程度の利息となりますがこれが無料となる計算です。

別途メンテナンスパックとして25万円は必要なことは留意しましょう。

メンテナンスパック分の費用が無駄になるかなとも思えますが、忘れてはならないのは住宅ローン控除による受けれるメリットです。

年間、最大40万円の控除を受けられる可能性があります。これを差し引きすると、

住宅ローン控除還付40万円-メンテナンスパック代35万円=15万円のプラス

となります。繰上返済や頭金支払も不要で、実質的に支払う金利負担を低く抑えられるこの商品性は、大きな金額の預貯金がある人にとって大きなメリットといえるでしょう。

※年間所得が3000万円を超えると住宅ローン控除は受けれません。

ただし、5000万円の資金が固定されるのに対し、リターンは年15万円。投資と考えた場合には0.3%。投資と考えると極めて効率が悪いといえ、あくまで手元資金を確保したい方に向けた住宅ローンと言えます。

預金連動型住宅ローンのデメリットと注意点?

前述のメリットが享受できるのは、あくまで預金残高が借入額と同等かそれ以上ある場合であることには注意が必要です。預金連動型住宅ローンは、そもそも金利が一般的な住宅ローンに比べ割高です。また、住宅ローン総額に対して最低で年0.3%のメンテナンス料(団信がない場合)がかかります。そして、金利変動の少ない長期固定型がほとんどないため、固定期間終了後に金利上昇リスクがあります。

これらのメリット、デメリットを考慮すると、預金連動型住宅ローンは現預金がかなりある富裕層向けの商品と考えて良さそうです。預金残高が住宅ローン借入額程度かそれ以上あるなら、住宅ローン控除を最大限に活用して有利に資金運用できる可能性を秘めた住宅ローンと言えるでしょう。

ただし、住宅ローン控除は年間所得が2,000万円以下の方に向けた税制優遇ですので気をつけましょう。

預金連動型住宅ローンを取り扱う銀行一覧

2024年7月現在、下記の銀行が預金連動型住宅ローンを取り扱っています。

- 愛媛銀行

- 北日本銀行

- JAバンク

- 関西アーバン銀行

- 荘内銀行

- 山陰合同銀行

- 琉球銀行

- 西武信用金庫

なお、SBI新生銀行、みずほ銀行、住友信託銀行、三井住友銀行では取り扱いがありません。

東京スター銀行では2022年1月で取り扱いを終了しています。