7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉(三菱UFJ銀行)を徹底解説!

この記事では日本最大の住宅ローンである三菱UFJ銀行が提供する疾病保障付住宅ローン「7大疾病保障付き住宅ローン ビッグ&セブン」の保障内容を徹底的に解説したいと思います。

この商品は病気やケガに備えることができる疾病保障特約をセットした住宅ローンです。この商品だけを単独で解説してもややわかりにくいので、ネット銀行の住宅ローンとして人気の住信SBIネット銀行の全疾病保障と比較しながら解説したいと思います。

さっそく「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」の商品内容を確認していきましょう。

目次

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

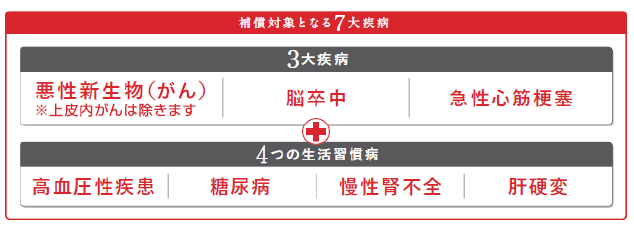

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉には、3大疾病保障充実タイプ(金利上乗せ型)と、安心の保険料タイプ(保険料支払型)の2つのタイプがあります。

どちらも保障の対象となる病気自体は変わらず、悪性新生物(がん)、脳卒中、急性心筋梗塞、高血圧、糖尿病、慢性腎不全、肝硬変の7大疾病が対象です。

全疾病保障の概要&費用負担の比較

とりあえず、疾病保障サービスの重要な要素を一覧形式でまとめましたので確認してください。

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 概要 |

7大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変)を保障 |

8疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)に加えて、8疾病以外の病気やケガを保障。 |

| 保険料 |

住宅ローン金利に+0.3%上乗せ (費用負担例) 融資金額:3000万円、借入期間:30年、金利:年0.475%(変動)、ボーナス返済なし、元利均等返済で借り換えた場合 金利:年0.475%+年0.3%=年0.775% 毎月の返済額:約9.5万円 総返済額:約3,300万円 ※事務手数料・保証料などの諸費用は考慮していません。 ※7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉を利用しなかった場合、毎月の返済額は約9万円、総返済額3,250万円程度になります ※年0.475%は最優遇なので審査結果で金利が高くなる可能性があります |

費用負担なし (費用負担例) 融資金額:3000万円、借入期間:30年、金利:年0.320%(変動)※、ボーナス返済なし、元利均等返済で借り変えた場合 金利:年0.320%+0%=年0.320%※ 毎月の返済額:約8.7万円 総返済額:約3,147万円 ※事務手数料・保証料などの諸費用は考慮していません。

※審査結果によっては表示金利に年0.1%~年0.75%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。 |

住宅ローンの金利も住信SBIネット銀行の方が低く、疾病保障も無料なのでこのシミュレーション上では、圧倒的に住信SBIネット銀行の住宅ローンの方が魅力的で、総返済額で100万円以上違っています。

ということで、この2つの商品の比較の考え方は、三菱UFJ銀行の7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉と住信SBIネット銀行の全疾病保障の差が、”100万円以上あるのか”という形になっていきます。

続けて、2つの疾病保障の内容を細かく確認していきましょう。当然、これだけの金利負担があるので、三菱UFJ銀行の7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉の方が疾病保障の内容としては手厚くなっているわけですが、どれぐらいの保障内容に違いがあるのかを理解することが重要です。

がんに対する備えを徹底比較

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 保険金支払条件 |

保険期間の初日からその日を含めて90日を経過した日の翌日の午前0時以降に、悪性新生物(がん)と診断されること |

<住宅ローン残高の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に、就業不能状態になりその日から12か月経過した日まで就業不能状態が継続した場合、住宅ローン残高相当額が保険金として支払われる。 <毎月返済の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に就業不能状態となり、その状態で住宅ローンの約定返済日が到来した場合、1回の就業不能状態あたり、最大12回まで毎月の住宅ローン返済額が保険金により支払われる。(累計で36回まで)

|

| 上皮内がん・皮膚ガンに対する保障 |

皮膚がんは保障対象に含まれる。上皮内がんは保障対象外。 |

皮膚がん・上皮内がん共に、住宅ローン残高の保障条件に含まれる。ただし、毎月返済の保障対象にはならない。 |

| 先進医療 |

3大疾病保障充実タイプ(金利上乗せ型)には付帯されない。 ※安心の保険料タイプ(保険料支払型)を選んだ場合、被保険者が身体に障害を被り、その直接の結果として先進医療を受けた場合に、総合先進医療基本保険金(上限は300万円)と、総合先進医療一時金として10万円受け取れる。 |

対応する保障なし |

| その他 |

加入者専用の相談窓口(メディカルアシストなど)で相談可能。 |

なし |

がんに対する備えでは、7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉は「医師による診断」が保険金支払い条件となっているのに対して、住信SBIネット銀行の全疾病保障は12か月以上の就業不能状態になることが条件となっています。

この点では明らかに三菱UFJ銀行の7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉の方が有利ですね。

なお、「上皮内ガン・皮膚ガンに対する保障」に関しては、7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉の保障範囲には含まれていませんが、住信SBIネット銀行の全疾病保障は「就業不能保障が12か月以上継続」という条件を満たせば上皮内がんでも保険金を受け取れるということになっています。

また、住信SBIネット銀行の全疾病保障の場合、女性限定でがん診断給付金として30万円受け取れる点も見逃せません。

脳卒中・心筋梗塞に対する備え

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 保険金支払条件 |

<住宅ローン残高の保障条件> 保険期間の初日以降に、脳卒中・急性心筋梗塞を発病し、治療を目的として入院した場合、住宅ローン残高が保険金で支払われる。 <毎月返済の保障条件> 特になし ※脳卒中で言語障害、運動失調、麻痺等の他覚的な神経学的症状が急激に発生し、かつ、CTまたはMRIでその責任病巣が医師により確認され、その治療を直接の目的として入院を開始した場合に限る |

★がんに対する保障と基本的には同じ。 <住宅ローン残高の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に、就業不能状態になりその日から12か月経過した日まで就業不能状態が継続した場合、住宅ローン残高相当額が保険金として支払われる。 <毎月返済の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に就業不能状態となり、その状態で住宅ローンの約定返済日が到来した場合、1回の就業不能状態あたり、最大12回まで毎月の住宅ローン返済額が保険金により支払われる。(累計で36回まで) |

脳卒中・急性心筋梗塞になった場合の7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉は治療を目的として入院することが保険金の支払い条件です。住信SBIネット銀行の全疾病保障の場合、がんに対する備えと同じく「12か月以上の就業不能状態になること」が条件になっています。入院は条件になっていません。

重度疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)に対する備え

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 保険金支払条件 |

<住宅ローン残高の保障条件> 保険期間の初日以降に、高血圧症、糖尿病、慢性腎不全、肝硬変になり、就業不能状態が1年+30日を超えて継続したら住宅ローン残高相当額が保険金として支払われる。 <毎月返済の保障条件> 保険期間の初日以降に、高血圧症、糖尿病、慢性腎不全、肝硬変になり、就業不能状態が30日を超えて継続したら、毎月の返済額を最長で1年間保障される。 ※慢性膵炎は対象外 |

★がんに対する保障と基本的には同じ。 <住宅ローン残高の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に、就業不能状態になりその日から12か月経過した日まで就業不能状態が継続した場合、住宅ローン残高相当額が保険金として支払われる。 <毎月返済の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に就業不能状態となり、その状態で住宅ローンの約定返済日が到来した場合、1回の就業不能状態あたり、最大12回まで毎月の住宅ローン返済額が保険金により支払われる。(累計で36回まで)

|

なんと、重度疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)対する備えは住信SBIネット銀行の全疾病保障の方が条件が良いことがわかりました。

費用負担なしの疾病保障の方が条件が良いというのは正直驚きです。7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉の場合、慢性膵炎は対象外ですし、住宅ローンの残高が0円になる条件も7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉が1年+30日以上であるのに対して、住信SBIネット銀行の全疾病保障はちょうど1年以上となっています。

その他の病気やケガに対する備え

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 保険金支払条件 |

<住宅ローン残高の保障条件> 無し <毎月返済の保障条件> 無し |

★がんに対する保障と基本的には同じ。 <住宅ローン残高の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に、就業不能状態になりその日から12か月経過した日まで就業不能状態が継続した場合、住宅ローン残高相当額が保険金として支払われる。( <毎月返済の保障条件> 住宅ローンの借入日から3か月経過した日の翌日以降に就業不能状態となり、その状態で住宅ローンの約定返済日が到来した場合、1回の就業不能状態あたり、最大21回まで毎月の住宅ローン返済額が保険金により支払われる。免責期間3か月の設定あり(累計で36回まで)

|

その他の病気やケガに対する保障では住信SBIネット銀行の全疾病保障の方が圧倒的に有利です。有利というか、そもそも、7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉は7つの疾病以外の保障の対象外ですので比較すらできません。交通事故などへの備えもできる住信SBIネット銀行の住宅ローンがかなり画期的なことがわかります。

リビングニーズ特約

|

3大疾病保障充実タイプ(金利上乗せ型) |

住信SBIネット銀行 全疾病保障 | |

|---|---|---|

| 保険金支払条件 |

無し |

保険期間中に医師の診断書等で保険会社により余命6か月以内と判断されたときに被保険者の請求により保険金が支払われる。 |

住信SBIネット銀行の全疾病保障にはリビングニーズ特約も無料で付帯していますので、この点でも住信SBIネット銀行の全疾病保障に軍配があがりました。

まとめ

この数年、各金融機関が力を入れているのが「住宅ローンに付帯できる疾病サービス」です。ほとんどの金融機関の住宅ローンで疾病保障をセットできるようになりました。

今回はそんな中でも、日本最大の住宅ローンである三菱UFJ銀行と、日本一ネットで申込みを受け付けている(予想)住信SBIネット銀行の住宅ローンの疾病保障の内容を細かく比較しながら解説してみました。

その結果、100万円以上費用負担に違いがあるにもかかわらず、保障内容は一進一退な面があることがわかりました。ただ、日本人の国民病のガンに対する備えには大きな違いがあります。

どちらを選ぶか、その判断は人それぞれですが、比較ポイントは「がんに対する保障」をどこまで手厚くしたいか、次第になりそうですね。例えば、がんと診断されて完治した場合、住信SBIネット銀行住宅ローンは残高が残りますが、7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉であれば住宅ローン残高が0円になります。この点をどう考えるか、ですね。

費用負担と補償内容をしっかりと吟味してあなたの考え方にあった住宅ローン&疾病保障サービスを選びましょう!

[三菱UFJ銀行の住宅ローン関連コンテンツ]

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事

※この特集ページに記載している内容は2022年5月現在。当サイト調べ。情報の正確性については万全を尽くしていますがその正確性を保証するものではありません。必ず公式サイトで確認してください。