夫が病気で住宅ローンが払えない?備えになる疾病保障付き住宅ローンと借り換え

住宅ローンは35年におよぶ長期の返済が必要なローンであり、完済までの長い道のりの中で病気にかかったり体調を崩すタイミングもあると思います。

住宅ローンは毎月かかさずに返済していく必要があり、病気になったからしばらく返済を休める性質のものではありません。

一方、住宅ローンを取り扱う金融機関では住宅ローン金利の低下により金利以外の付加価値を見出すために、がんなどを保障する疾病保障はもちろん入院時・病気の際の保障を付加する住宅ローンの取り扱いもはじめています。

今回は「夫が病気で収入がない」、「夫が病気で働けなくなった」「夫が病気で退職」などに伴って「住宅ローンを払えなくなった」とならないよう、もしもの備えができる住宅ローンをご紹介していきたいと思います。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

1年以下の入院・病気への備えができる住宅ローン

①auじぶん銀行の住宅ローン「全疾病保障」

auじぶん銀行の住宅ローンに付帯する全疾病保障は180日以上の入院が継続した時点で住宅ローン残高がゼロとなるものです。入院が継続しないと保障が受けられないというハードルの高さはありますが、精神疾患をのぞくすべての病気とケガを保障する保障の幅広さは心強いですね。

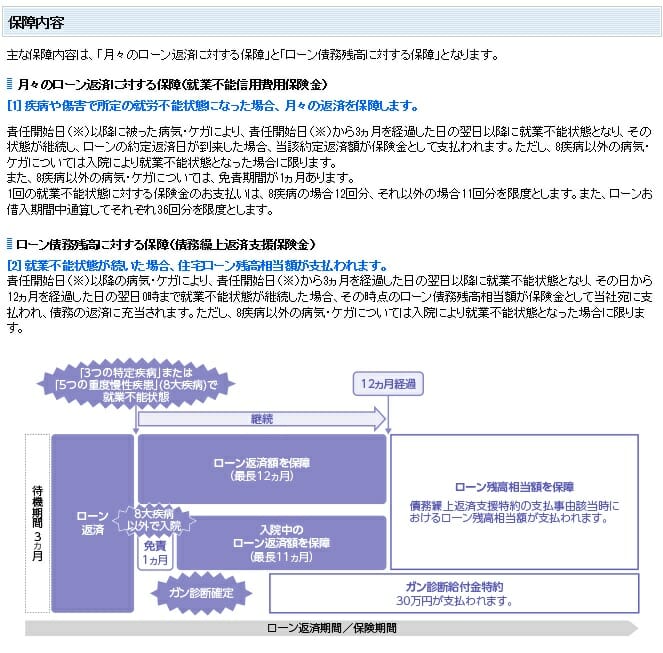

②住信SBIネット銀行のネット専用住宅ローン「全疾病保障」

住宅ローン契約から3ヶ月経過後のすべての病気や怪我を保障してくれます。働けない状態で住宅ローン返済日を迎えると保障対象となり保険会社より月々の住宅ローン返済相当額が受け取れます。

なお、8疾病外では免責期間が3ヶ月あり、保障を実際に受ける際のハードルは高い印象です。

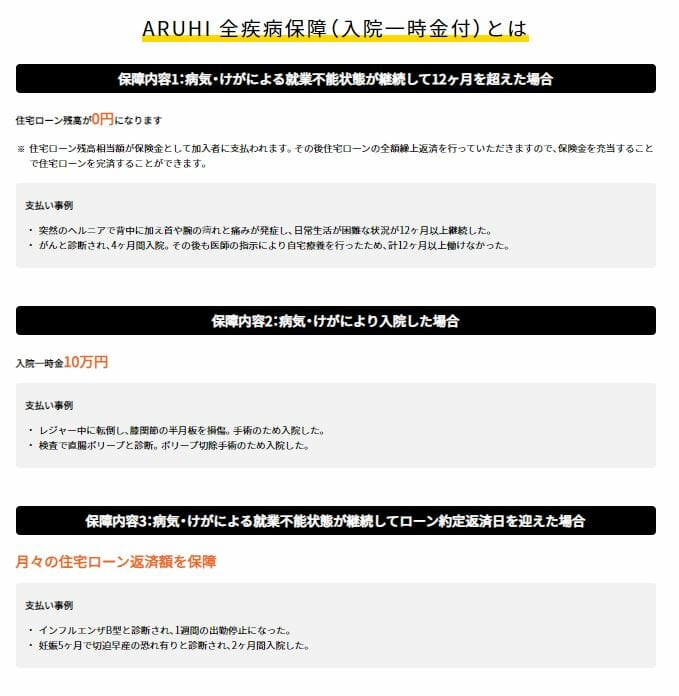

③ARUHI 「全疾病保障(入院一時金付き)」

精神疾患を除くすべての病気とけがを保障。入院一時金付きが特徴。

長期や重度の入院・病気への備えができる住宅ローン

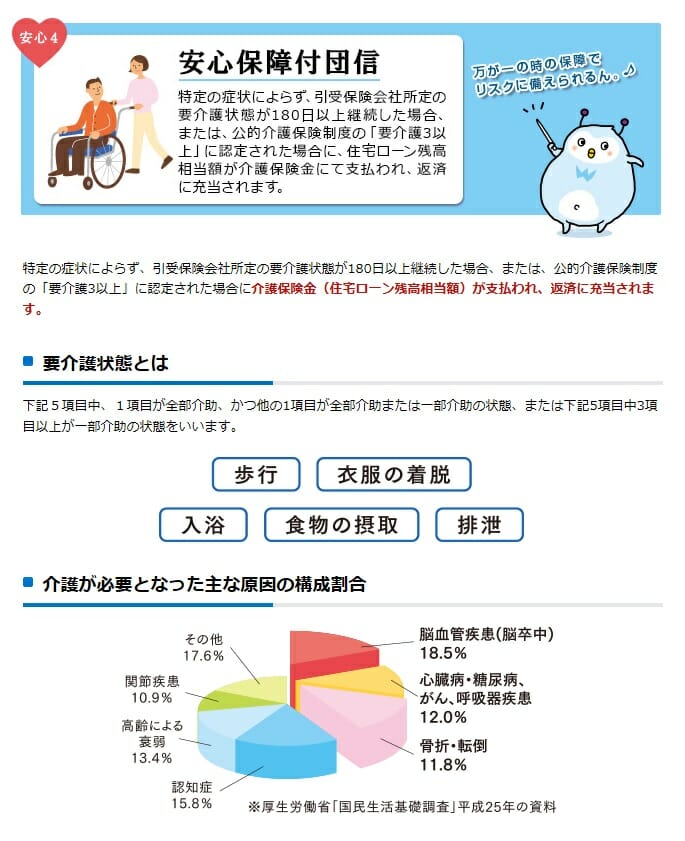

①SBI新生銀行の介護保障(安心保障付団信)※新規申込は終了

SBI新生銀行が独自に提供していた、病気やケガの種類に関わらず要介護3以上の認定で住宅ローン残高がゼロになる団信(安心保障付団信)は、2026年2月28日までのご契約分をもって新規申し込みを終了しています。

現在のSBI新生銀行では、一般団信(上乗せ0円)・がん団信に加え、2026年3月2日から上乗せ金利なしの全疾病保障付団信を選べます。最新の団信内容は公式サイトでご確認ください。

②住信SBIネット銀行のネット専用住宅ローン「全疾病保障」

再度の登場となるのが2017年6月に保障内容を8疾病から全疾病への拡大した住信SBIネット銀行の住宅ローンです。病気で働けない状態が365日継続すると住宅ローン残高がゼロになります。

ただし、8疾病以外の病気とケガは入院が継続となっていることが条件となりますので保障のハードルは高そうです。

住宅ローン返済に困ったときの相談・対処方法は?

以上、住宅ローンに付加されている保障を見えてきましたが、万が一の際の相談・対処方法をご紹介しておきたいと思います。

全国銀行協会による相談窓口

東京と大阪にある銀行協会相談室で住宅ローン返済に関するカウンセリングを実施しており、必要に応じ各金融機関の窓口を紹介してくれるなど親身になった相談に応じてくれます。全国銀行協会は国内ほぼすべての金融機関が加盟している社団法人であり、銀行の発展や消費者保護などのための活動を行っています。

住宅ローンを契約している金融機関に相談

各金融機関では返済に関する相談窓口を設けています。返済日に返済が行えず支払い遅延の扱いとなることが最もマイナスですので早め早めに相談を行いましょう。

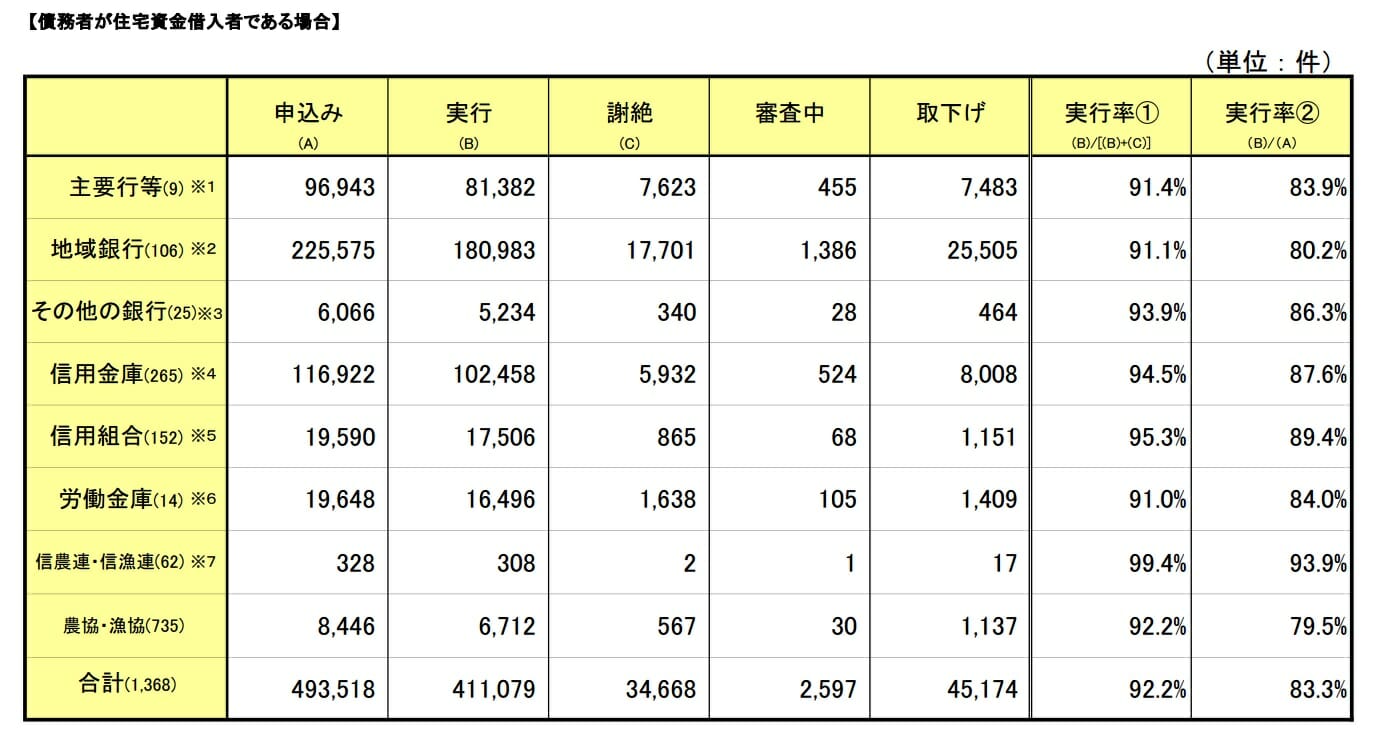

返済に困った際の相談への対応は義務となっており、「中小企業金融円滑化法」という法律が定められています。金融庁の発表によると、住宅ローン返済への相談件数は平成21年12月4日から平成29年3月末までで全国で49万件あり、このうち83.3%が一定期間の返済猶予などの条件変更に応じています。申し込みを行った多くの方が何らかの猶予処置をしてもらえていますので、早め、早めの相談を行いたいですね。

最後に

夫が病気で住宅ローンを払えない状態となった後では、団信や各種特約の審査に通ることはできません、また体調を崩した後でも告知義務があるため時既に遅しとなってしまいます。

「夫が病気で住宅ローンを払えない」状態が発生することを想定したくはないものですが、備えあれば憂いなしです。本ページでご紹介した住宅ローンの中でSBI新生銀行の住宅ローンとauじぶん銀行の住宅ローンについてはこうした保障が無償もしくは手厚いため、住宅ローン借り換え比較の際のキーポイントとなるかもしれません。