横浜銀行の住宅ローンの評判・メリット・デメリットは?

総資産額で全国の地方銀行の中で1位を維持し、日本最大の地方銀行の横浜銀行。横浜銀行は、地元で”はまぎん”という名前で親しまれ、神奈川県の横浜市や川崎市を中心に営業しています。神奈川県全域で営業していますが、特に横浜市内・川崎市内に多数の店舗があります。

子供のころから神奈川県に住んでいる人であれば、ほとんどの人が横浜銀行の口座を持っていると思います。

この特集ページでは、横浜銀行の住宅ローンのメリット・デメリットを紹介しています。横浜銀行の住宅ローンは、神奈川県に住む人が利用するケースが多いと思いますが、神奈川県はメガバンクやネット銀行の住宅ローンを利用する人も多く、選択肢が非常に多い地域で、住宅ローン選びに迷うことが多いと思いますので、参考にしていただければと思います。

目次

横浜銀行の住宅ローンの概要

横浜銀行の住宅ローンは、住宅ローンの基礎部分はメガバンクや大規模信託銀行・大手地方銀行などとほとんど変わりません。具体的に説明すると、金利タイプは「変動金利型」「一定期間金利を固定できる固定金利指定型」「全期間金利を固定できる固定金利型・超長期固定金利型」の3種類。

保証会社による保証が必須で、保証料は1000万円当たり20万円(35年の場合)程度支払う必要があります。「融資手数料型」という商品を提供を始めておりメガバンク同様にこちらの住宅ローンタイプを公式サイトでも大々的に宣伝しています。

ネット銀行が融資事務手数料型の低金利な住宅ローンで人気を集めていることの影響ですね。

なお、繰上返済はネットバンキングを利用することで手数料無料、金利設定もネット銀行と比べると特に目立つような水準というわけではありません。

商品性や金利で勝負するというよりは、「神奈川県内の強力な店舗網(営業力)」と「神奈川県内の不動産会社・工務店との強いパイプ(営業力)」を武器に、神川県内に住む人に確実に住宅ローンを貸し出している印象で、ネット銀行にユーザを奪われつつあることもあり、融資手数料型などの住宅ローンを新たに追加しています。

続いて、商品説明書(ここでは、変動金利型・固定金利指定型3年・5年・10年)に記載されている内容を確認しながら横浜銀行の住宅ローンの商品性などについて確認してきましょう。

横浜銀行の住宅ローン金利

まず、横浜銀行の住宅ローン金利を確認しておきましょう。この記事を執筆・更新している2021年7月の金利は以下のようになっています。

| 金利 | 変動金利 | 10年固定金利 |

| 2024年9月 | 0.300%~ | 1.375%~ |

※融資手数料型

横浜銀行の住宅ローンの基本的な商品性

利用できる人

1.年齢条件

借り入れ時の年齢が満20歳以上、完済時の年齢が満82歳未満

※3大疾病保障特約付き団体信用生命保険を利用する場合の完済時の年齢は満76歳未満、引受条件緩和型団体信用生命保険(ワイド団信)を利用する場合の完済時の年齢は満80歳未満

2.健康状態

横浜銀行所定の団体信用生命保険に加入できること(ワイド団信の取扱あり)

3.個人への信用情報

横浜信用保証(保証会社)の保証が受けられる(審査に通る)こと

資金使途

1.本人が居住する住宅であることが条件

2.住宅の新築・購入だけでなく、増改築・補修・改装(リフォーム)にも対応

3.借り入れ・借り換えにかかる諸費用も借り入れ可能

借り入れ可能金額

原則として1億円以内。1億円を超える場合は個別相談。

返済方法

元利均等返済 。ボーナス増額返済も可能

団体信用生命保険

通常の団信、ガン保障特約付き団信(0.2%上乗せ)、3大疾病保障特約付き団信(年0.25%上乗せ)、8大疾病保障特約付き団信(年0.3%上乗せ)、ワイド団信(年0.3%上乗せ)のいずれかの団信への加入が必須

保証料

100万円あたり最大20,681円の保証料の支払が必要。(保証料を金利に上乗せして支払う場合は年0.2%上乗せ)

まとめ

融資手数料型の登場で金利が低くなりましたが、ネット銀行に対して攻めるというよりも、奪われにくいように守るという姿勢が維持されている印象です。

それほど目立つ住宅ローンとは言えませんが、逆に言えば団信の種類も多く基本的な商品性についてはメガバンクや一般的な地方銀行の住宅ローンと類似しているので、そんなに気を付けるところがないというメリットもあります。

似たような内容の住宅ローンは多くありますが、横浜銀行が何も工夫していないわけではありません。

独自のサービスもいくつか提供していますので、次に、横浜銀行独自の商品・サービスについて確認していきましょう。

提供している主な商品・サービス

まず、横浜銀行独自の付加サービスのうち、代表的な団信を確認していきましょう。先ほど少し触れましたが横浜銀行は団信・疾病保障に力を入れています。通常の団信を加えると5種類の団信を提供しています。ただし、通常の団信以外は金利に0.2%~0.3%の上乗せが必要になるので注意しましょう。

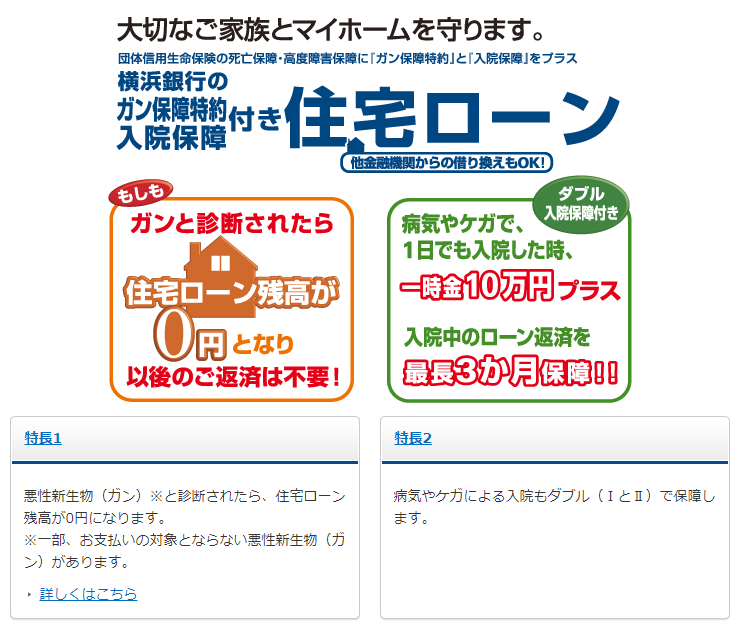

ガン保障特約付き住宅ローン

通常の住宅ローン金利に年0.2%を上乗せすることで利用可能なガンに対する備えが付帯した住宅ローン。ガンと診断されたら住宅ローンの残高が0円になるガン保障特約に加えて、病気やケガで入院した時に10万円受け取れたり、入院が長引いた時に住宅ローンの返済を3か月分保障してくれるサービスが付帯する点は特徴的ですが、ガン保障付住宅ローンとしては標準的な商品と言えるでしょう。上乗せ金利の0.2%も他の住宅ローンと横並びなのでそれほど目立つ点はありません。

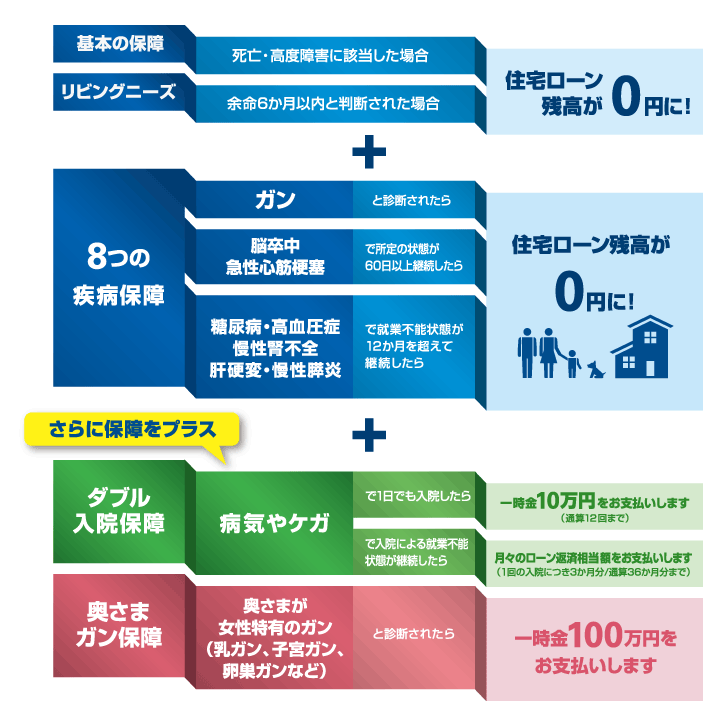

8大疾病保障特約付き住宅ローン

ガンに加えて8大疾病保障が付帯する住宅ローン。通常の住宅ローン金利に0.3%上乗せする必要があるだけに充実した補償内容となっています。配偶者(奥さま)が女性特有のがんになった時に100万円の見舞金がもらえる特約も付帯していますし、リビングニーズ特約も付帯しています。

ワイド団信に対応

横浜銀行ではカーディフ生命保険を引き受けとして、持病や通歴のために一般団信に加入できない方向けに0.3%の保険料でワイド団信を取り扱っています。

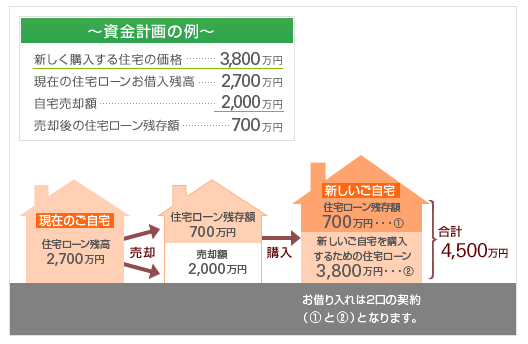

住み替え対応の住宅ローン

ネット銀行ではあまり対応していない、「住み替え」に対応しています。住み替え対応の住宅ローンとは、今の住宅を売却して新しい家に住み替えたい時に、今の住宅を売却しても住宅ローンの残高が残ってしまうケースで活用できる住宅ローンです。具体的な仕組みは以下の図を参照していただければと思います。一言でいうと、返済しきれなかった住宅ローンの残債を、住み替え後の住宅ローンの金額に加えて借り入れることができる住宅ローンです。

横浜銀行の住宅ローンのメリット

横浜銀行の住宅ローンは、原則として神奈川県全域と東京都・群馬県の一部の地域の住宅にしか利用できませんが、逆にこの地域に住んでいる人にとては、豊富な店舗網は安心材料の1つと言えるでしょう。

一方で、住宅ローンの商品性の観点では一般的な商品性の住宅ローンと変わりませんので、この点がすごく優れているというメリットは特にありません。独自の商品性の住宅ローンは不安で、普通の住宅ローンにしたいと考える人にとってはメリットと言えるかもしれませんね。

横浜銀行の住宅ローンのデメリット

商品性が似ていますのでメガバンクや他の地方銀行の住宅ローンと比べて大きなデメリットもありません。ただし、ネット銀行の住宅ローンと比べると、金利差が大きく、保証料が必要になりますし、ネット銀行のように無料の疾病保障が付帯しないことは比較対象をネット銀行にした時にはデメリットと言えるでしょう。

特に気になるのは、「金利差」と「疾病保障」です。

この数年、ネット銀行の住宅ローンがメガバンクや地方銀行の住宅ローンから利用者を奪い続けているのは「圧倒的な低金利」と「無料で付帯する疾病保障」です。一部の地銀はネット銀行の住宅ローンに対抗する商品の開発に力を入れていますが、横浜銀行は現時点ではそのような動きは見受けられません。

横浜銀行の住宅ローンのキャンペーン・キャンペーンコード

2024年9月現在、横浜銀行の住宅ローンのキャンペーンは確認できていません。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事