失業で住宅ローンが払えない、無職になったときの供えを

住宅ローンは最大で35年もの期間返済を続けることになる人生最大の借金と言われます。

長い返済期間中にはどんなことが起こるかは誰にも予想できません。「何が起こるかわからないんだから、その何かが起きてから考える」のも1つの考え方ですが、万全を期して特約や保障で備えておけるのであれば、それに越したことはありません。

失業はリーマンショックに代表されるような社会的な不況、個別企業の業績不振によるリストラなど要因はさまざまですが、終身雇用という仕組みが崩壊した今、誰にでも起きるハプニングとして捉えておいたほうがよいでしょう。

失業率はバブル経済崩壊以降の最低水準で推移

失業率は過去最低レベルの2%台半ばで推移しています。いわゆる完全雇用に近い状態です。しかしながら、失業率の推移を見ると、バブル崩壊およびリーマンショック時には失業率が5%を超えていた時期があることが分かります。

景気循環の波は定期的に発生するものであり、次の不景気がいつ起こるのかは誰もわかりません。そのためには「備え」が大切となります。

グラフ引用:世界経済のネタ帳

楽天銀行の失業保障で失業で住宅ローンが払えない、無職になったときの供えが可能

楽天銀行では月々の住宅ローンの返済に関し、「失業」に備えることができるサービス「入院保障付き 失業保障特約」を付帯させることが可能です。本ページではこのサービス内容を解説したいと思います。(最初に結論からですがこのサービスはとても優れたサービスです。)

雇用保険に加入できない個人事業主、自営業、会社経営者も加入できる保障として貴重な存在

失業保障・入院保障特約の保障内容とは?

まず、2つの保障から構成されていますので、それぞれ概要を確認しておきましょう。

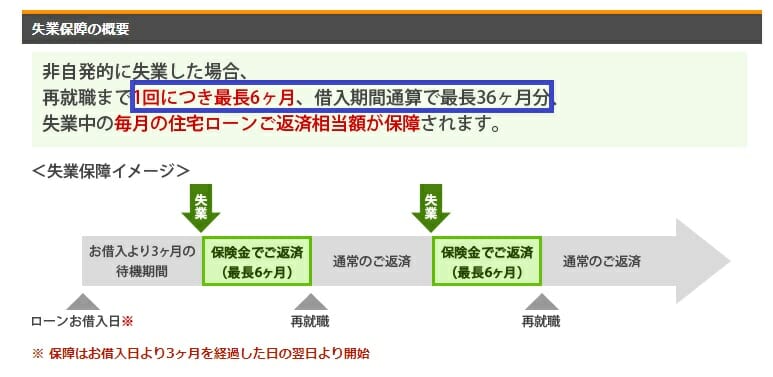

失業保障の概要

失業時に1回の失業あたり最長で6か月間の住宅ローンの返済を保障する失業時の住宅ローン返済をサポートするサービス。(累計で36か月間まで)

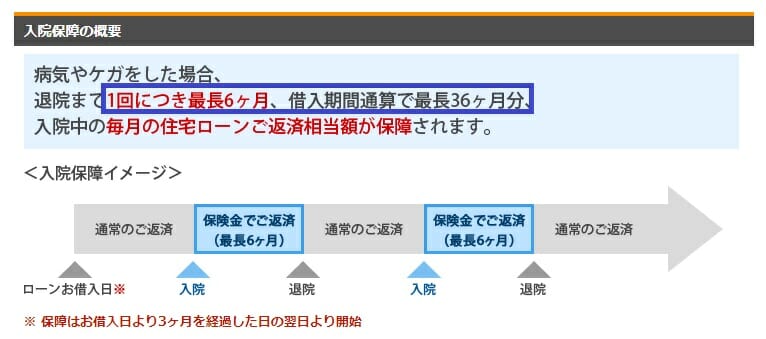

入院保障の概要

病気やケガで入院した場合に、入院中のローン返済相当額1回の入院あたり最大で6か月分の住宅ローン返済額を受け取れるサービス(累計で36か月分まで)。

大きく2つの保障に分かれていますが「失業」「入院」という、「収入が途絶える」、「支出が増える」といった事態に陥った時の家計のやりくりをサポートしてくれる保険だと思ってください。半年間以内の入院や失業は誰にでも起こりえることなので気軽&優れたサービスと言えるでしょう。

次に利用条件やポイント、保険料などを確認しましょう。この保険を利用できるのは楽天銀行の住宅ローン利用者(つなぎローンを除く)です。会社経営者や自営業者でも利用できるとなっていますので、大手企業からの給与と比較するとどうしても不安定になってしまう会社経営や自営の人にとっては大きなメリットになるサービスなのは間違いありません。

失業保障に関する注意点

失業の理由は「自己都合でないこと」に限定されています。わかりやすく言えば「会社都合の失業」ということですね。楽天銀行では「非自発的失業」という表現を用いており、「勤務先の倒産・廃業・会社事由による解雇・一時的な希望退職の募集・退職勧奨等による失業」が「非自発的失業」にあたり、その条件を満たす必要がある、となっています。

(ざっくりですが「自分で転職します」以外の「失業」が基本的には対象になると考えておけば良いでしょう。)

一般的なサラリーマンの場合、このようなケースでは「雇用保険」により一定の収入が維持できますが収入額は減額になってしまいます。この保障を付帯して住宅ローンの返済も不要となれば、次の就職先を見つけるまでの間(最大6か月間)、就職活動に専念できる可能性が高まることになります。

また、会社役員・自営業・個人事業主などは雇用保険に加入していませんので、失業時にすぐに収入が途絶えてしまうことになります。住宅ローンの返済額がカバーされるだけでも、家計にとって大きなサポートになりそうです。

入院保障に関する注意点

入院保障については、「最長6か月分」に制限されていることと、「退院してから180日以内の入院は同一の入院と見做されること」という条件が注意点と言えそうです。6か月で退院してその1か月後に再入院となった場合、再入院後の入院についてはサポートを受けられないことになります。

失業保障・入院保障の保険料

住宅ローンの借入金額100万円あたり:年800円

例)

2000万円の借入・借り換えの場合:年16000円

3000万円の借入・借り換えの場合:年24000円

3000万円借り入れの場合、10年間で24万円の特約料金を支払うことになります。仮に毎月の返済額が8万円だった場合、3か月×8万円で24万円。10年間のうちに、3か月以上の入院が1回以上、または、3か月以上の失業が1回以上あれば、支払った保険料以上の保険金によるサポートが受けられることになります。

保険は経済合理性だけで考えるのではなく、あくまでも備えとしてどう考えるかが重要になってきます。住宅ローンは金利引き下げ競争が進み、このような付帯サービスでの競争が激化しています。

フラット35も、もはや金利だけでは甲乙つけがたい状況です。このような付帯サービスの比較も重要になってきますね。また、フラット35からフラット35に借り換えを行って毎月の返済額が減額できるようであれば、この特約の保険料(年間2万円~3万円)の費用負担あったとしても、将来への備えておくのはよさそうですね。

なお、楽天銀行のこの保障はフラット35、金利選択型ともに付帯が可能です。

楽天銀行の住宅ローン・失業保障・入院保障について詳しくはこちら

楽天銀行が2023年11月7日に2024年3月度の上期(2023年4~9月期)の決算発表を行っています。その際、楽天銀行の今後の住宅ローン戦略について触れられていて、楽天銀行の社長は「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」とコメントしています。更に、楽天銀行の住宅ローン残高が3月末から9月末にかけて46億円減っていることに対して、「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」とまでコメントしています。

今後、戦略や考え方が変わることもあると思いますが、少なくとも楽天銀行は住宅ローンの審査を厳しくして無理に融資しない方針を取っていることがわかります。

これは借り換えの場合でも同じことですし、auじぶん銀行・SBI新生銀行・PayPay銀行のような、住宅ローンの貸し出しに積極的な銀行を選んだほうが良い条件で借りられる可能性が高いでしょう。