団体信用生命保険(団信)に入れない・審査落ちした時の住宅ローン審査対策とは?

住宅ローンを利用するには団信への加入が必要

住宅ローンを利用した人が、返済中に死亡したり高度障害状態になった時に備えるため、住宅ローンを契約する時には原則として団体信用生命保険(団信)に加入する必要があります。(※民間の金融機関が提供する住宅ローンの場合はほぼ必須です。ARUHIなどで申し込めるフラット35は団信への加入は任意です)。

住宅ローン全体の審査は銀行や保証会社が行いますが、団信の加入審査は引受保険会社が行います。

健康な人が加入することを前提としている一般団信の場合、過去に大きな病気にかかったことがあったり、治療中の病気があると団信に入れないことがあります。

基本的には、団信に入れないと住宅ローンの審査に落ちてしまうことになりますので、団信の加入審査も住宅ローンの審査と同じくらい大切なのですが、健康状態に問題があると住宅ローンをあきらめなければならないかというと、決してそんなことはありません。

症状が軽ければ健康な人と同じ条件で一般団信にも加入できますし、一般団信に加入できない健康状態に不安のある人や過去に大きな病気にかかったことある人の為に加入条件が緩和されたワイド団信が用意されています。

さらに、フラット35であれば団信に加入しなくても住宅ローンを借り入れることもできます。

この特集ページでは、住宅ローンの団体信用生命保険(団信)の基礎知識や種類、加入審査の手続きについて解説した後で、健康状態に不安のある人や団信の加入審査に不安のある人のための住宅ローン審査対策、団信の審査対策について解説したいと思います。

ソニー銀行の住宅ローンはワイド団信利用時の住宅ローン金利と団信の保険料をあわせたトータルコストを低く抑えることができるので、ワイド団信を利用する可能性がある人にはぜひ選択肢に加えるようにしてください。

目次

団体信用生命保険(団信)とは?

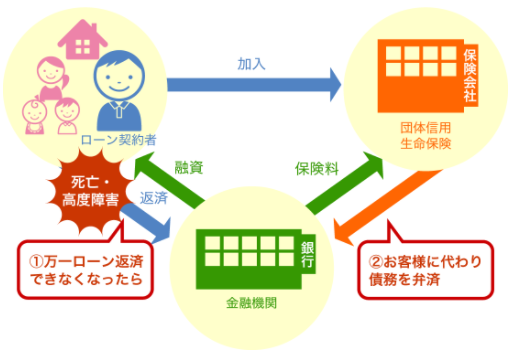

団信とは住宅ローンの契約者(私たち)が死亡もしくは高度障害状態になってしまった時に、保険会社からの保険金で住宅ローンの残高が0円になる保険商品で生命保険の一種です。

団信は残された家族のために加入するものですが、金融機関からみても、住宅ローンの貸し倒れを防ぐ効果が期待できるため、加入必須になっていることが大半です。

団信に加入しておくことで、住宅ローン契約者が死亡した際などに、家族が住宅ローン返済義務を負わない状態でマイホームを保有し続けることができることになることを考えると、加入しておくべきです。

ちなみに「団体信用生命保険」の「団体信用」とは、住宅ローンを提供する金融機関が、住宅ローンを利用する人たちを1つ団体に取りまとめて、保険会社と契約するということを意味しています。

団信の種類

何の説も無く”団信”と言われた場合、一般団信のことを言います。一般団信とは、健康な人の加入を前提とした生命保険の1つで、住宅ローン残高が保険金になります。住宅ローンは毎月返済していくので、団信は徐々に保険金が減っていく生命保険と言い換えることができます。

なお、団信には様々な種類があり、がん保険や医療保険などに近い仕組みのある団信(または特約)も多く存在しています。

以下は主要な団信を一覧したものです。厳密には各金融機関によって団信の補償内容な加入条件などは違ってきますので、公式サイトなどで確認してください。

| 種類 | 保障内容(保険金支払い条件)の概要 | 対応する主な住宅ローン |

|

団信(一般団信) ワイド団信 | 死亡・高度障害 |

原則として住宅ローン契約時は加入必須 ※フラット35は一般団信は任意加入。ワイド団信は原則として提供していない。 |

| 3疾病保障付団信 |

死亡・高度障害 がん・脳卒中・急性心筋梗塞 | ソニー銀行の住宅ローン、SBIマネープラザ(住宅ローン(対面))など |

| 8疾病保障付団信 |

死亡・高度障害 がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎 | イオン銀行の住宅ローン、みずほ銀行など |

| がん保障付団信 | auじぶん銀行の住宅ローン※、ソニー銀行、楽天銀行(金利選択型)など | |

| 全疾病保障付団信 |

死亡・高度障害 その他、精神疾患以外のすべての病気や怪我 | auじぶん銀行の住宅ローン※、SBIマネープラザ(住宅ローン(対面))など |

団信の加入審査と必要な手続きは?

団信の加入審査は想像以上に簡単です。

「告知書」と呼ばれる「過去・現在の病気・治療経験」を申告する書面による机上の審査だけで行われることが大半です。

実際に健康診断や人間ドックを行ってその結果を確認されたりするわけではありませんし、健康診断の結果を提出を求められるのも高額の借り入れに限定されます。

住宅ローン借り入れ金額によっては、健康診断の結果の提出を求められることがありますが、基本的には「告知書」に記入されている内容だけで審査され、「告知書」も仰々しいものではなく、A4の紙1枚におさまるような簡単なものです。

団信に加入する人はたくさんいますが、保険金支払い条件が発生して保険金を請求する人は全体からするとわずかです。保険会社は、効率的に業務を推進するために、入口での審査は簡便にして、保険金が請求されたときに「当時の告知の内容が問題なかったか?」をしっかりとチェックする仕組みになっています。

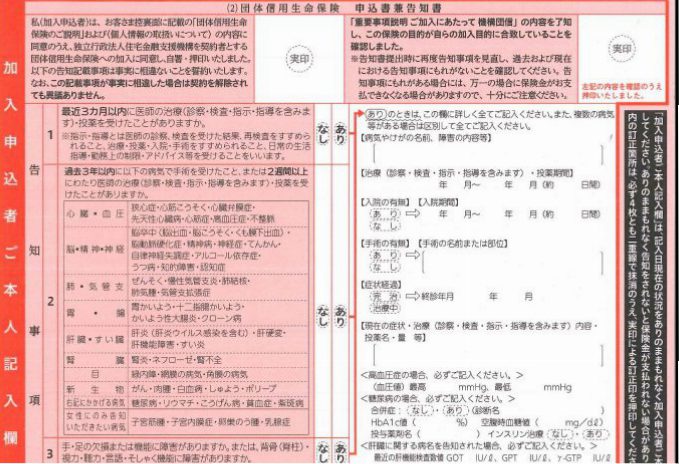

以下は住宅金融支援機構が提供するフラット35の団信加入申込書の団信申込書・兼告知書ですがそれほど難しいものではないことがわかります。

住宅金融支援機構団信の申込書兼告知書

これらの団信の告知は書面での提出が一般的でしたが、最近はインターネットで書類をアップロードすることで提出することができるようになってきました。

団信告知で虚偽告知をした場合のリスク・デメリットについて

先ほど、団信は原則として「告知書に記入された内容で審査される」と説明しました。本当に告知書に嘘を書いて提出することで団信に加入できるのか?という疑問を持つ人もいると思いますが、告知書に嘘を書いて提出すれば団信に加入できると思ってよいでしょう。

おすすめできませんが、団信に入れない人がマイホームを購入したい・低金利の住宅ローンに借り換えたい気持ちが勝ちすぎて、告知書に嘘を書いて(虚偽告知して)、無理やり団信に加入している人も存在すると言われています。

上記から、告知書に嘘を書いても加入はできてしまうことがわかると思いますが、保険会社が「かんたんに嘘をつける告知書」だけで加入審査しているのには理由があります。

まず、保険会社は保険事故発生時(加入者が死亡・高度障害になった時)の保険金の支払い時にもしっかりとした審査を行っています。保険金請求、つまり、事故発生時に調査を行い、加入時の告知で「嘘」をついていたことが判明した場合は保険金を支払いません。

嘘をついて団信に加入しても万が一の際に保険金が支払われないので意味がないのですが、金利の低い変動金利タイプを利用するために嘘をついている人は一定数存在しているといわれています。

団信加入時の虚偽告知は後を絶たない?

保険金が支払われないにも関わらず、団信加入時の虚偽申告が後を絶たないのは何故なのでしょうか?それは、「マイホームを購入したい気持ちが強い(なんとしてでも住宅ローンの審査に通りたい)」、「毎月の住宅ローンの返済負担を減らすために低金利の住宅ローンに借り換えたい」と考えている人が多いことが考えられます。

住宅ローンの借り入れ・借り換えが完了してしまえば、「死亡・高度障害状態」にならない限り支障はありません。本人だけでなく家族も保険金が支払われないことを理解して虚偽申告に踏み切っている事例もあるでしょう。

つまり、「背に腹は代えられない」という気持ちで団信加入時に虚偽の告知を行っている人が後を絶たないというわけです。

保険会社もその状況は理解していますが、「団信に加入する人全員の虚偽申告の調査」を行うわけにはいかないので、加入時は書面だけで審査し、実際に保険金の支払いが請求された時にしっかりと確認してから保険金を支払われるようになっています。

団信に入れない場合の対策とは?

このように健康状態に不安を抱えている人にとって深刻な課題である団信の加入審査。一般団信に加入できない場合の対策を2つ紹介したいと思います。

①ワイド団信を取り扱う住宅ローンに申し込む

ワイド団信は、正確には加入条件緩和割増保険料適用特約付団体信用生命保険と言います。住宅ローンの金利に年0.2%から年0.3%程度の金利を上乗せして保険料として支払う必要がある団信で、加入条件が緩和された団信です。低金利住宅ローンで人気を集めるネット銀行ではあまり取扱いがないのですが、ソニー銀行が最も取り扱い実績があり、金利上乗せも0.2%と他行より安く設定されています。

ワイド団信で引受実績のある病気

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・B型肝炎、C型肝炎、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常 |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

※この病気であればNG/OKとは判断されず、最終的には病状で判断されますので、何はともあれ住宅ローン審査に申し込みしてみるしかありません。

②団信への加入が任意のフラット35に申し込む

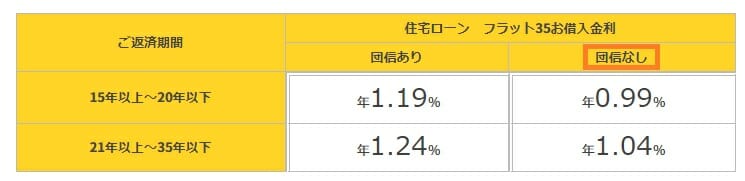

先ほど、団信の加入時の審査は簡易的なので告知書に虚偽を記入することで団信に加入できるという説明を行いました。虚偽の告知をした団信は「団信に加入していない」のと全く同じ状態ですが、「虚偽」「嘘」をついて契約することは決しておすすめできることではありません。ところが、全国300を超える金融機関が取り扱うフラット35は、健康状態が理由で民間の住宅ローンを借りれない人のために、団信に加入できない人にも住宅ローンの貸し出しを行っています。しかも、団信に加入しない場合、団信保険料分として団信加入時の通常のフラット35の金利から0.20%差し引かれた金利で借り入れることができます。

団信に加入していないと、万が一、死亡・高度障害状態になった場合でも住宅ローン残高は残ることになります。その住宅ローンには家族が対応していくことになりますので、団信以外の備えや、団信に加入しないことを家族としっかりと相談しておくことが大切になります。

なお、フラット35はどの金融機関で申し込んでも団信加入・非加入の条件はかわりません。従って、手数料・金利が低い金融機関をしっかりと選ぶことが重要になってきます。

住宅ローン借り換えjpの団体信用生命保険(団信)に関連する記事はこちら

当サイトでは切り口を変えて団体信用生命保険に関する記事を執筆しています。団信に入れない場合の対策も紹介していますのでぜひ参考としてください。