住宅ローンの団体信用生命保険(団信)に入れない病気一覧

それでは団信に関する解説の本題に入ります。

住宅ローンを利用するには団信への加入が必須

独立行政法人・住宅金融支援機構が提供しているフラット35は団信加入が任意ですが、一般的な住宅ローンの借り入れ・借り換え時は、団体信用生命保険(団信)に加入する必要があります。

団信は生命保険の1つで、住宅ローンを借りた人が、万が一の病気や事故で亡くなってしまった時に住宅ローンの残高が保険金で支払われる生命保険です。

団信に加入しておくことで、住宅ローンを契約している人が亡くなったり、高度障害状態になった場合に、残された家族が住宅ローンを返済する義務を負わずにその家に住むことができます。

銀行としても保険会社から支払われる保険金で住宅ローンが完済されることで、貸し倒れリスクなどを軽減できます。銀行の視点でも返済が滞ってしまうリスクを減らせるメリットがあります。

このように団信は貸す方にも借りる方にもメリットがある仕組みですし、団信への加入は住宅ローンを利用する時には基本的に加入しておくべきものと考えておくようにしましょう。

ちなみに団信は加入時ではなく、保険金を支払う時の審査を厳密に行っているので、団信の加入審査の手続きは簡単です。

書面審査なので告知書に自分で書いたことが確認されるだけ、ということになります。その告知書には過去3年以内に手術を受けた経験の有無、2週間以上継続して治療を行った経験があるか、と言った現在・過去の健康状態や治療履歴に関する質問項目が用意されていて、それらの質問に「はい・いいえ」で記入していく形式です。病歴や治療歴がなければ、記入は非常に簡単です。

申込時の手続きは簡単ですが、必ず加入できるわけではなく、告知内容によって加入を拒否されることもあります。

続いて、どのような病気を患っていたり、どんな治療をしていると団信の審査に落ちる可能性があるのか、団信に入れない病気にはどのようなものがあるのかという点を解説していきます。

団信の加入審査に落ちるケース

先ほど説明したとおり、高額な借り入れの場合、健康診断の提出を求められることがありますが、基本的に団信は「告知書」に記入されている情報で審査が行われます。問診があるわけでもないですし、この段階で保険会社がかかりつけの医者や病院にヒアリングすることもありません。

つまり、告知書の病歴や治療歴に質問に「該当なし」と記入して提出できる人は団信の加入審査は通ることになります。

団信に入れない可能性があるのは、何らかの項目に「告知事項あり」と答えなければならない病歴や治療履歴がある人です。

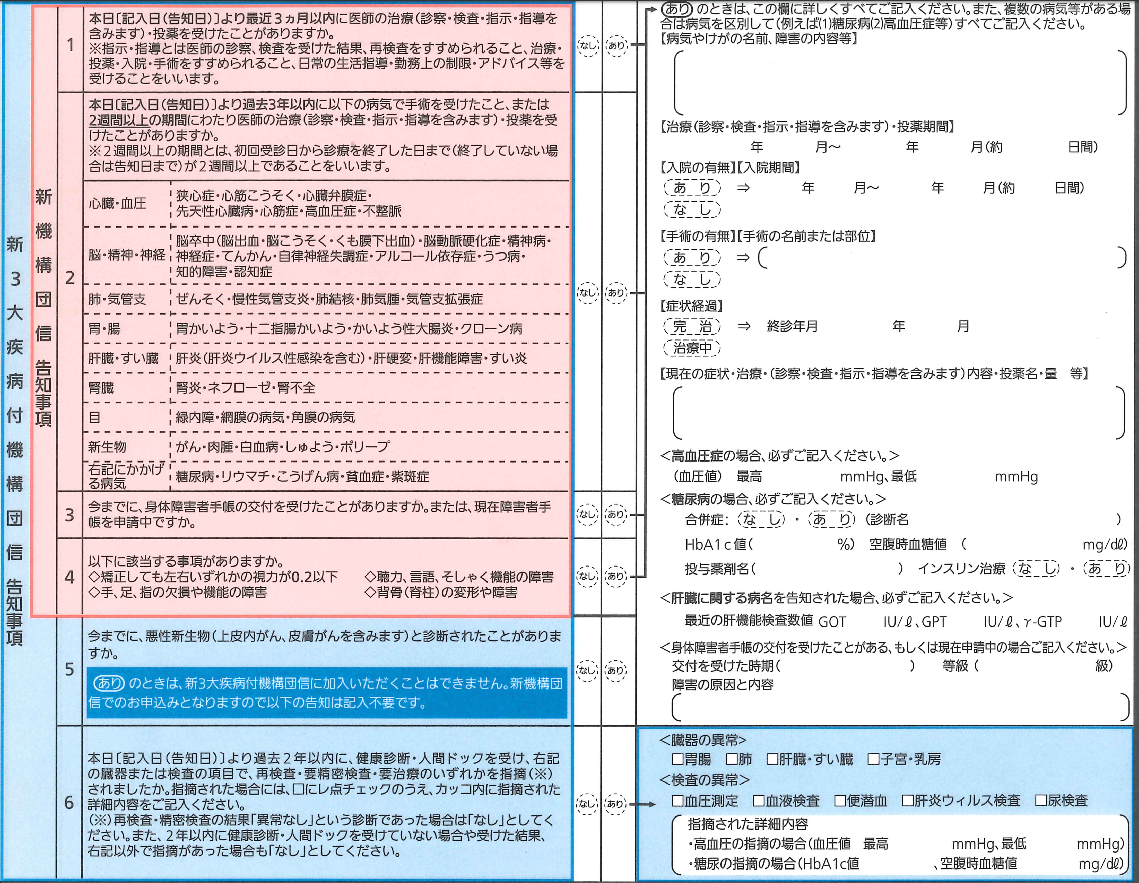

次に、どのような内容を告知しなければならないかを具体的にサンプル告知書を使って確認していきましょう。サンプルと言ってもフラット35の団信の告知時に実際に利用されている告知書を抜粋したもので解説していきます。

大きく6つの内容を告知する必要があります。(クリックすると別画面で大きい画像が表示されます)

「過去3か月の通院履歴」や「過去3年の治療履歴」など上記の6つの質問の中に「あり」と回答しなければならないものがある人は、記入時に注意が必要です。(「あり」があったら審査に落ちるわけではないですし、「あり」が複数個あったとしても加入審査に落ちることが確定するわけではありませんが、この項目に該当するものがあるかがポイントになります)

保険会社は団信の加入審査の基準を明確には公表していません。どの保険会社も年齢・性別・病歴(症状)などから総合的に審査しています。また、各保険会社が同一の基準になっているわけでもありませんので、団信の引受保険会社が異なる住宅ローンに申し込むことで結果が変わってくる可能性もあります。ここで、どこかの住宅ローンの団信に加入できなかった人向けに、主な住宅ローンの一般団信の引受保険会社をまとめておきましたので参考としてください。

主要住宅ローンの主な団信引受保険会社一覧

| 金融機関 | 引受保険会社 |

|---|---|

| ソニー銀行 | クレディ・アグリコル生命 |

| auじぶん銀行 | ライフネット生命 |

| 三菱UFJ銀行 | 日本生命 明治安田生命 |

| みずほ銀行 | 第一生命 |

| 三井住友銀行 | 住友生命 |

| りそな銀行 埼玉りそな銀行 |

第一生命 |

| 三井住友信託銀行 | 住友生命 |

| 住信SBIネット銀行 住宅ローン(対面) |

SBI生命 |

| 楽天銀行(金利選択型) | 住友生命 楽天生命 |

| フラット35 | 住友生命など(地域・申込先によって異なる)

詳しくはこちら |

| ARUHI(スーパーフラット) | クレディ・アグリコル生命 (疾病保障団信の場合) |

| イオン銀行 | イオン・アリアンツ生命保険 |

| ろうきん | WEBで確認できず |

※2023年7月、当サイト調べ。金融機関によっては上記に記載以外の引受保険会社による団信を提供しているケースもあります。詳細は各金融機関の公式サイトなどで確認してください。

団信の加入基準は、保険会社によって基準が少し異なるので、最終的には、告知書を提出して申し込んでみないと加入できるかどうかはわかりません。ただ、これまで団信に入れなかった人の過去のデータを確認することで加入できない可能性のある病歴や治療歴ある程度把握することができます。

例えば、以下に該当する場合は審査に落ちる可能性があると言われています。

- 3か月以内に頻繁に通院して治療や投薬を行っている持病がある

- 3年以内に下記の病気に疾患したことがある

- 心臓・血圧関連の疾患

- 脳・精神系の疾患

- 肺・気管支系の疾患

- 胃・腸など消化器系の疾患

- 目関連の疾患

- すい臓・肝臓の疾患

- がん(悪性新生物)

- 糖尿病・リウマチで継続的な治療が必須になっている

- 身体障害手帳を交付されている

- 視力・聴力・手足・脊髄などに重めの持病がある

いずれにせよ、加入可否を個人で正確に判断できるわけではないので、告知書に記入して保険会社に審査してもらうようにすることになります。

団信の加入審査に落ちた場合の対策

ワイド団信への加入を検討する

一般の団信に落ちた場合、最初に考えるのが加入できる条件を緩和したワイド団信の利用です。

ワイド団信は、正式には加入条件緩和型団体信用生命保険(引受条件緩和型団体信用生命保険とも言います)と言い、通常の団信に加入できない人のために用意されている団信です。

通常の団信の場合、団信の保険料は銀行が負担してくれますが、ワイド団信に加入する場合住宅ローン金利に上乗せして費用を負担していくことになります。従って、毎月の住宅ローン返済に含まれる形でワイド団信の保険料を支払っていく、ということになります。

以前は、金利が低いネット銀行ではあまりワイド団信を取り扱っていなかったので、通常の団信に加入できなかった場合、メガバンクや地方銀行などの住宅ローンを選ばざるをえませんでしたが、最近は低金利で人気のネット銀行もワイド団信の取扱を開始して選択肢の幅が広がってきました。例えば、「一般団信」「ワイド団信」共通の告知書を提出すると、最初に一般団信の加入審査が行われて、一般団信に入れない人について自動的にワイド団信の加入審査を行って回答を返答してくれるケースもあります。

団信の加入審査は銀行ではなく保険会社が行う

以下の「ワイド団信で引き受けた実績のある病気・症状」の一覧は、イオン銀行が取り扱うワイド団信の公式サイトから引用したものです。この引き受け実績は「クレディ・アグリコル生命保険株式会社」の実績ということになります。クレディ・アグリコル生命保険株式会社は多くのメガバンク、地銀、ネット専業銀行のワイド団信を引き受けています。

ワイド団信で引受実績のある病気

ワイド団信に加入できた病歴に名前がある病気はワイド団信に加入することで住宅ローンを利用できる可能性があることを示していますが、一般団信に入れなかった病気の一覧でもあります。

いずれにせよ参考になる情報だと思いますので、ワイド団信の利用を検討する必要がある人は事前に確認しておくと良いでしょう。

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・B型肝炎、C型肝炎、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常 |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

※同じ病気だとしても、症状によって審査結果が異なるという点は注意しておきましょう。こればかりは告知をしっかりと行ったうえで保険会社の判断を待つしかありません。

ワイド団信を取り扱う住宅ローン

以下は、おすすめのワイド団信に対応する低金利の住宅ローンです。メガバンクや地方銀行もワイド団信に対応していることが多いですし、相談に乗ってくれたりするのでそれらの銀行に申し込んでしまいがちですが、住宅ローンは少しの金利差が数十万・数百万の違いになってしまいます。その場の情に流されすぎず、基礎となる住宅ローン金利が低いネット銀行の住宅ローンなどを選択肢の1つに加えることをおすすめしています。

● ソニー銀行

● auじぶん銀行

大手銀行や地方銀行でもワイド団信は取り扱っていますが、それらの住宅ローン金利と比較すればわかりますが、適用される金利が比べ物になりません。上記の3つの銀行であればワイド団信の金利を上乗せしてもかなりの低金利で住宅ローンを契約できることがわかります。

※ちなみに上記3つの銀行以外にも2021年10月から住信SBIネット銀行の住宅ローン(対面)でもワイド団信の取り扱いが始まっていますので、ワイド団信に関心をお持ちの方はチェックされることをおすすめします。

なお、auじぶん銀行では通常の団信の審査に落ちた場合、自動的にワイド団信の審査を行ってくれるので面倒な手続きは不要です。

また、フラット35でワイド団信を利用したい場合は、アルヒの店舗での相談がおすすめです。通常のフラット35では利用できないワイド団信がアルヒ独自のフラット35であるスーパーフラットの場合、ワイド団信に加入することができるためです。AUHIスーパーフラットは頭金の一定額の用意が必要ですが、通常のフラット35よりも金利が低く有利な条件で利用できます。ワイド団信の利用時の金利上乗せは年0.3%。引受保険会社はクレディ・アグリコル生命です。

団信に加入しないで住宅ローンを利用する方法

フラット35は団信に加入しなくても利用できる住宅ローンです。

そのため、ワイド団信にも加入できない人、ワイド団信に加入したくない人の受け皿として利用されています。

将来へ備えを考えると団信に加入しないことをおすすめしたいとは言いませんが、フラット35には団信に入らない場合は金利が0.2%低くなるメリットもありますので、団信に加入できなかった場合(団信に加入したくない人)はフラット35の利用を検討すると良いでしょう。

住宅ローン借り入れ当初は健康状態に問題がなかったが、返済期間中に病気を患ったことを理由に住宅ローンの借り換えを諦めているような人にぜひためしていただきたいと思います。

また、団信に入らないでフラット35を利用したいと考えている人には「アルヒのスーパーフラット」はかなりおすすめです。アルヒのスーパーフラットはアルヒだけが取り扱うフラット35で一般的なフラット35よりも金利が低いケースが多い商品なのですが、大きな特徴として「団信に加入しない場合の金利が非常に低い」という点があります。

もし団信に加入しないでフラット35を利用しようと思っている人はARUHIは選択肢に入れておくようにしましょう。

フラット35おすすめの金融機関

アルヒ・・・フラット35実行件数16年連続1位の確かな実績。スーパーフラットなら団信に加入しない時の金利が低いだけでなく、ワイド団信に加入することも可能。

団信関連関連コンテンツ

・団体信用生命保険(団信)に入れない・審査落ちの際の住宅ローン審査対策とは?