台風・ゲリラ豪雨・突然の雹。水災から自宅を守る火災保険について

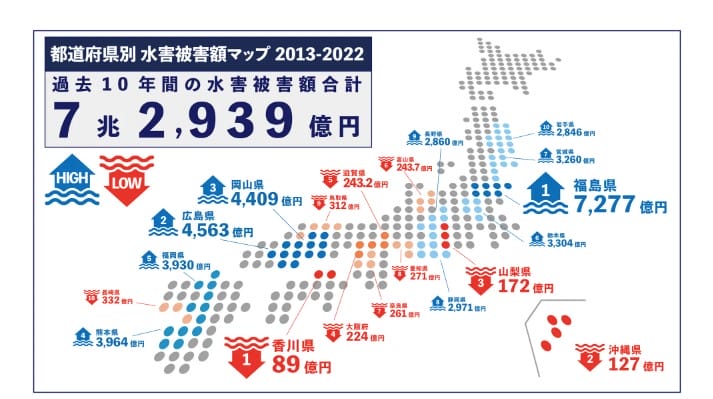

2022年9月に日本列島を襲った台風(ナンマドル)は、九州地方を中心に甚大な被害をもたらしました。最大瞬間風速60メートル、広範囲での豪雨により土砂災害や河川の氾濫が発生し、約4人が死亡、多くの家屋が被害を受けました。また、約900万人に避難指示が出され、鉄道や飛行機の運行が広範囲で停止しました。

2020年にも「平成30年7月豪雨」と名付けられた西日本を襲った豪雨被害も広島県を中心に120人を超える死者と多数の被害者が生まれました。

引用;ソニー損害保険

まず、当時の台風被害などで被害に遭われた皆様とそのご家族・ご親族・関係者の皆様に心よりご冥福とお見舞いを申し上げます。

世界有数の自然災害大国と言われる日本では、東日本大震災や熊本大地震などの地震災害も頻繁に発生しています。東日本大震災以降、大きめの地震の発生も増えているように感じますし、最近では震度5以上の地震があってもあまり驚かなくなっています。

その地震に次いで被害や発生頻度が増えているのが今回のような大型台風やゲリラ豪雨による水災です。大規模地震に比べると被害範囲が限定されますが、大型台風やゲリラ豪富による住宅の被害は定期的に発生していますし、”被災者(自然災害でマイホームが被災する)の立場”として考えれば、災害の種類や規模は関係なく、その被災から立ち直らなければならないことに違いはありません。

この特集ページではマイホームが水災により被害を被るようなケースに備える方法について解説しています。火災保険は多くのご家庭で加入していると思いますので、その内容を確認するとともに、最近は自然災害に備える住宅ローンも登場していますのでこれから住宅ローンの借り入れや借り換えを検討される方の参考になれば幸いです。

日本は世界有数の地震大国なので地震に対する備えや不安は全国共通と言えますが、水災や土砂崩れなどに対する備えについては居住地域によって意識に格差があります。

高台の地域に住んでいる人と川沿いに住んでいる人が水災に対する備えが違うのは当然ですし、山沿いに住んでいる人と平野部に住んでいる人が土砂崩れの被害に対する意識の違いがあるのは当然です。一方で、強烈な風により自宅の屋根の破損や窓ガラスが割れるなどの被害はどの家でも起こり得る被害であり、幅広い人が不安に感じていると言われています。2017年7月には東京都の豊島区や文京区などの都心部で積もるほどの雹が降るなど、異常気象は東京都のような都心部でも突如発生するようになってきています。

大型台風やゲリラ豪雨における住まいの対策に関する調査

少し古い調査結果ですが、2014年にLIXIL住宅研究所が行った「大型台風やゲリラ豪雨における住まいの対策に関する調査」の内容を確認すると台風被害に不安を持っている人は多く、「今後、自宅を大型台風やゲリラ豪雨が襲う頻度が多くなるとの回答が59.6%」、「今後、大型台風やゲリラ豪雨が襲った場合、自宅に不安がある人が76.9%」、「暴風による家屋に被害(破損)に不安のある人が55.6%」と高い数値を示しています。また、過去に大型台風やゲリラ豪雨で、自宅に被害があった人が37.1%を超えており(被害の大小はあれど)、実際に被害にあった方も数多くいらっしゃることがわかります。

LIXILはリフォーム会社として最大手の企業なので、それらの被害に合わないために住居をリフォームして対策することに言及していますが、当サイトでは被害に遭ってしまった時への備えについて考えてみたいと思います。

一般的な火災保険の契約と問題点

まず、マイホームを購入時は「住宅ローン」や「団体信用生命保険」などと同時に「火災保険」に契約することになります。

「火災保険」の種類は任意で選択することができますが、大半の方は住宅ローンを契約した金融機関からのおすすめされた火災保険で契約されます。住宅購入時に悩むとしたら「地震保険(地震への備え)」の補償範囲で、火災保険の細かな補償内容まで気に留める人は少ないでしょう。

実は、この火災保険をしっかりと検討することは住宅購入時にかかる費用の節約にもつながりますし、万が一の被災時の保障を手厚くすることにつなげることもできます。

住宅購入時に契約する火災保険として大半の人が契約しているのが、カバーされる範囲が幅広い「オールリスクタイプ」と呼ばれるタイプの火災保険です。名前の通りあらゆる災害などに対応しているのがこのタイプの火災保険です。このタイプを契約しておけば基本的な被災がカバーされるメリットがある一方で、保険料金が高いというデメリットがあります。

よく補償内容を確認してみたら、マイホームがマンションの2階以上の部屋なのに浸水に対する保障が付帯する無駄な保険契約をしていたなんて話は有名です。

それ以外にも、住宅購入時に長期契約してしまって、時間が経つにつれて契約内容が適切でなくなり、いざという時に頼りにならないといった問題を抱えている人もいます(本人は気づいていない)。

以下は、ニッセイスタイル様のホームページより引用させていただいた間違った火災保険の契約のパターンを示したものです。

住宅購入時、火災保険は、吟味することなく長期で契約する人が多いのです。住宅ローンという多額の負債を背負うタイミングなので金銭感覚もマヒしてしまって、長期契約の高額かつ無駄な保険料の一括払いで契約してしまう人が実に多いと言われています。

はっきりいって、無駄な出費をする余裕があるなら住宅ローンの頭金にした方が断然オトクですし、短期契約にして、火災保険は住宅の状況に応じて定期的に保険を見直すのが理想的な契約方法です。

金融機関からのおすすめの火災保険を内容も吟味せずにしかも長期契約で締結してしまっている人が多いこと、またそれをプロの視点でアドバイスする人が少ないことは住宅ローン業界の悪い一面です。

火災保険の補償内容を確認してみましょう。

このページをせっかくご覧になったのでから、ぜひ、タンスや押入れの奥にしまってあるであろう火災保険の契約内容を記した書類をぜひ探してきて確認していただきたいと思います。

無駄な保証はないか、もしくは足りない保証がないかをご自身のマイホームの立地条件からじっくりと考えてみるのが保険の見直しの最初の1歩です。

住宅ローンの借り換えは火災保険見直しのチャンス

私たちは様々な保険を契約しながら生活しているので、火災保険だけを定期的に見直すのは面倒なものです。そんな人におすすめなのが住宅ローンの借り換えと一緒に火災保険も見直して再契約してしまうことです。

勘違いが多いのが「長期契約した火災保険は解約できない」という誤解です。基本的に、火災保険は短期契約でも長期契約でもいつでも解約できますし、契約期間の途中で解約した場合、残りの契約期間の支払済みの保険料はしっかりと返金されます。

火災保険を「長期契約」している人でも全く手遅れではないわけです。

火災保険も進歩している

例えば、auじぶん銀行の住宅ローンにはがん50%保障団信が無料で付帯していますが、数年前にはこんな住宅ローンは存在していませんでした。

それと同じように火災保険業界も競争は激しく切磋琢磨した結果、優れた商品性・直近の被災に応じた補償内容の改定が行われています。

昔の商品をそのまま契約し続けるより最新の補償内容と適切な補償内容に切り替えることは、このような最新の商品性を持つ保険契約を維持できることになります。それは、保険の内容を家族で意識する機会にも繋がります。

いざという時に頼りになり、最新の商品性の契約を維持できるように火災保険の契約もぜひ定期的に見直すようにしましょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事