【リ・バース60】とは?利用実績の推移と最新動向(リバースモーゲージ型住宅ローン)

独立行政法人の住宅金融支援機構は、満60歳以上を対象とするリバースモーゲージ型住宅ローン【リ・バース60】(一般に「リバース60」とも呼ばれます)の利用実績を、3か月に1回のペースで公表しています。この記事では、商品の仕組みとメリット・デメリットを整理したうえで、利用実績の推移を最新データで確認します。

リバース60(リ・バース60)とは

満60歳以上の高齢者を対象に、マイホームを担保としてお金を借りられるローン商品です。新しい住宅の購入や新築だけでなく、リフォーム資金、住宅ローンの借り換え、サービス付き高齢者向け住宅の入居一時金などにも使え、通常の住宅ローンより幅広い用途に利用できます。

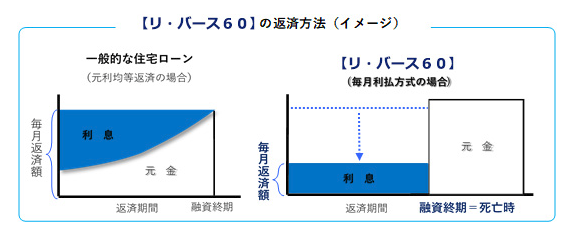

最大の特徴は、元金(借りたお金)を、契約者が亡くなった際に担保物件を売却して返済する仕組みである点です。借入後の毎月の返済は利息だけで済むため、月々の家計負担を抑えながら、老後に住む家の環境を整えられます。一方で、契約者の死亡後に担保物件(家)を売却して返済に充てるため、子どもや家族に家を残しにくくなるのがデメリットです。

こうしたタイプのローンは欧米では比較的よく利用されますが、「代々受け継いだ土地と家を手放したくない」「子どもに資産(家)を残したい」と考える人が多い日本では、これまで利用がそれほど進んでいませんでした。

なお、融資限度額は担保評価額(住宅および土地)の50%または60%(担保が長期優良住宅で満60歳以上のときは55%または65%)で、1億2,000万円以下かつ所要資金以内です。担保評価額によっては自己資金が必要になる場合があります。また、2025年1月6日からは金利が変わらない「全期間固定金利タイプ」も導入されました(従来は変動金利タイプ)。最新の条件は住宅金融支援機構の公式サイトでご確認ください。

リバース60の利用実績の推移

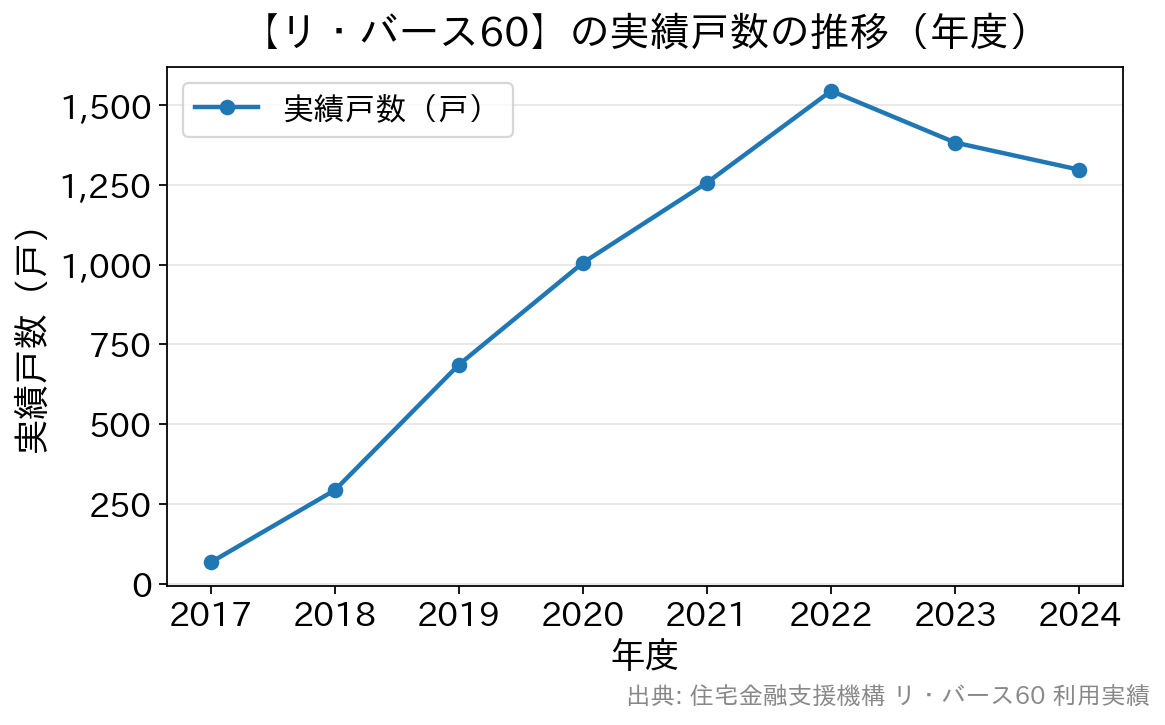

年度ごとの実績戸数は、制度の浸透とともに増加してきましたが、2022年度の1,544戸をピークに、近年は頭打ち〜微減の傾向です。直近では、2024年度(2024年4月〜2025年3月)の申請戸数1,484戸・実績戸数1,297戸・付保実績金額207.9億円と、いずれも前年度を下回りました。四半期でも、2025年7〜9月は申請316戸・実績271戸・37.8億円と前年同期割れが続いています。

| 申込(申請)件数 | 利用数(実績戸数) | 利用金額 | 取扱金融機関 | 平均利用金額 | |

| 2024年度実績 | 1,484件 | 1,297戸 | 207.9億円 | ||

| 2023年度実績 | 1,626件 | 1,382戸 | 218億円 | 88社 | 1,577万円 |

| 2022年度実績 | 1,777件 | 1,544戸 | 238.1億円 | 85社 | |

| 2021年度実績 | 1,630件 | 1,257戸 | 174.5億円 | 80社 | |

| 2020年度実績 | 1,162件 | 1,006戸 | 141.6億円 | 71社 | |

| 2019年度実績 | 980件 | 687戸 | 93.6億円 | 65社 | |

| 2018年度実績 | 511件 | 294戸 | 44.3億円 | 52社 | |

| 2017年度実績 | 174件 | 68戸 | 8.5億円 | 38社 | 1,250万円 |

※申請戸数・実績戸数・付保実績金額は住宅金融支援機構の公表値(速報値は後日修正されることがあります)。最新の数値は公式サイトでご確認ください。

取扱金融機関は徐々に増えてきたものの、件数自体は近年伸び悩んでおり、老後資金確保の選択肢の一つとして一定の層に利用されている、という位置づけです。

リバース60はどんな人が使っている?

リバースモーゲージというと、自宅に住み続けながら生活資金を受け取るイメージが強いですが、リ・バース60の場合、利用者の多くが戸建ての新築(建て替え)やマンションの購入に使っているのが特徴です。住宅金融支援機構が「リバースモーゲージ型住宅ローン」と呼ぶとおり、住宅ローンの代わりに使われているといえます。利用者の平均年齢はおおむね69〜70歳前後、平均年収は350〜390万円台で推移しています。

リ・バース60は、まとまったお金を手に入れつつ物件を売却せずに済むメリットがある一方、借りられるのは担保評価額の5〜6割(長期優良住宅なら最大65%)にとどまります。そのため、新しい家に住み替えるなら、いまの家を売却したほうが資金的に余裕が出るケースもあります。表の「戸建て新築」は建て替えが中心と考えられ、マンション購入に使う人は将来的に元本を返済する計画の人もいるとみられます。

高齢者向けの商品なので、メリットだけでなくデメリット(最終的に家を手放す可能性が高いこと)を十分理解したうえで契約することが大切です。利用にあたっては推定相続人(子どもなど)の同意が必要になるのが一般的で、家族とよく相談して決めましょう。資産や家を必ずしも残す必要がない家庭にとっては、老後を快適に過ごすための選択肢になり得ます。

借り換えにも使える

リ・バース60は、返済中の住宅ローンの借り換えにも利用できます。現役時代に組んだ住宅ローンの返済が老後の家計を圧迫している場合、リ・バース60へ借り換えて毎月の支払いを利息のみに抑えるという使い方も考えられます。ただし、元金は最終的に自宅売却で返済する前提のため、家を残したいかどうか・総支払額がどうなるかを含め、メリットとデメリットを比較したうえで判断してください。

リバース60の取扱金融機関

住宅金融支援機構のサイトによると、三菱UFJ銀行・りそな銀行などの都市銀行をはじめ、地方銀行や信用金庫がリ・バース60を取り扱っています。商品特性とニーズが合わない高齢者へ無理な販売が行われないことが望まれます。最新の取扱金融機関は住宅金融支援機構のホームページで確認できます。

https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/kinyukikan.html

フラット35関連コンテンツ