住宅ローン借り換えは同じ銀行でできる?金利引き下げ交渉のコツ

住宅ローンの返済を続けていると、時々、その銀行の住宅ローンの最新情報を目にすることがあります。特に、利用している銀行の住宅ローン金利が自分の適用金利より低いと気になりますし、少し不愉快な気持ちにもなるものです。

「新規の人のほうが低い金利で借りている」——そう気づいたとき、住宅ローンの借り換えを同じ銀行でできないのか?と考えるのは自然なことです。これまで返済を続けてきた銀行なら取引もしやすく、手続きも楽そうに思えます。

結論から書きます。同じ銀行での借り換えは原則できません。ただし、「金利引き下げ交渉」という別ルートは残されています。この記事では、その現実的な進め方と、交渉を有利にするための「借り換え準備」の使い方を整理します。

同じ銀行で住宅ローンの借り換えはできる?

フラット35からフラット35に借り換える場合は別ですが、基本的には同じ銀行内での住宅ローンの借り換えは行えません(銀行が不可としています)。従って、今借り入れている金融機関とは別の金融機関から借り換え先を選ぶ必要があります。

同じ銀行内での借り換えができないのは、住宅ローン業界の慣習の1つです。自社の住宅ローン利用者が、より低い金利へ簡単に乗り換えられるようにしてしまうと、銀行にとっては利ざや収益の減少に直結してしまいます。このため原則、同じ金融機関での住宅ローンの借り換えは不可としているわけです。

なお、金融機関によっては借り換え専用の低金利プランを用意している場合もありますが、それも「他行から借り換えてくる人」向けであって、自行の既存利用者は対象外というのが一般的です。

同じ銀行であれば借り換えではなく金利引き下げ交渉

一方で、金利引き下げ交渉によって金利を下げること自体は可能ですし、実際に成功事例はインターネット上にも数多くあります。ただし実態としては個別事案として判断されるという点に注意が必要です。

つまり、「金利を下げて」と何も考えずにお願いしても簡単に引き下げてくれるわけではありませんし、運よく引き下げてもらえたとしても「ちょっとだけ」で終わってしまう可能性があります。

何度もチャンスが巡ってくる交渉ではありませんので、銀行に「金利を引き下げなければ、借り換えられてしまう」という危機感を持ってもらうことが重要です。また、引き下げに成功しても中途半端な幅で妥結してしまうと次の交渉は厳しくなるため、「最大限の引き下げ幅」を勝ちとることが重要になってきます。

より有利に金利引き下げ交渉を進めるには?

その1番の方法は「他の住宅ローンの審査に通っていて、いつでも借り換えできる」ことを証明できる状態にし、それを現在の銀行に伝えることです。審査承認の通知書は、交渉における唯一の「カード」になります。

時期によっては、銀行側から「住宅ローン金利を引き下げましょうか?」と連絡が来ることもあれば、いくら交渉しても引き下げてくれない時期もあります。だからこそネットには成功談と失敗談が混在しているのです。

なによりも、中途半端に金利を引き下げてもらうより、実際に借り換えてしまった方が総返済額を抑えられる可能性が高いですし、「借り換え準備が整った状態」以上に強い立場で交渉できる方法はありません。

金利引き下げ交渉を第一の目的とする場合でも、本当に借り換えるにしても、まずはどこか1つで良いので借換先の審査に申し込んでおくことをおすすめします。

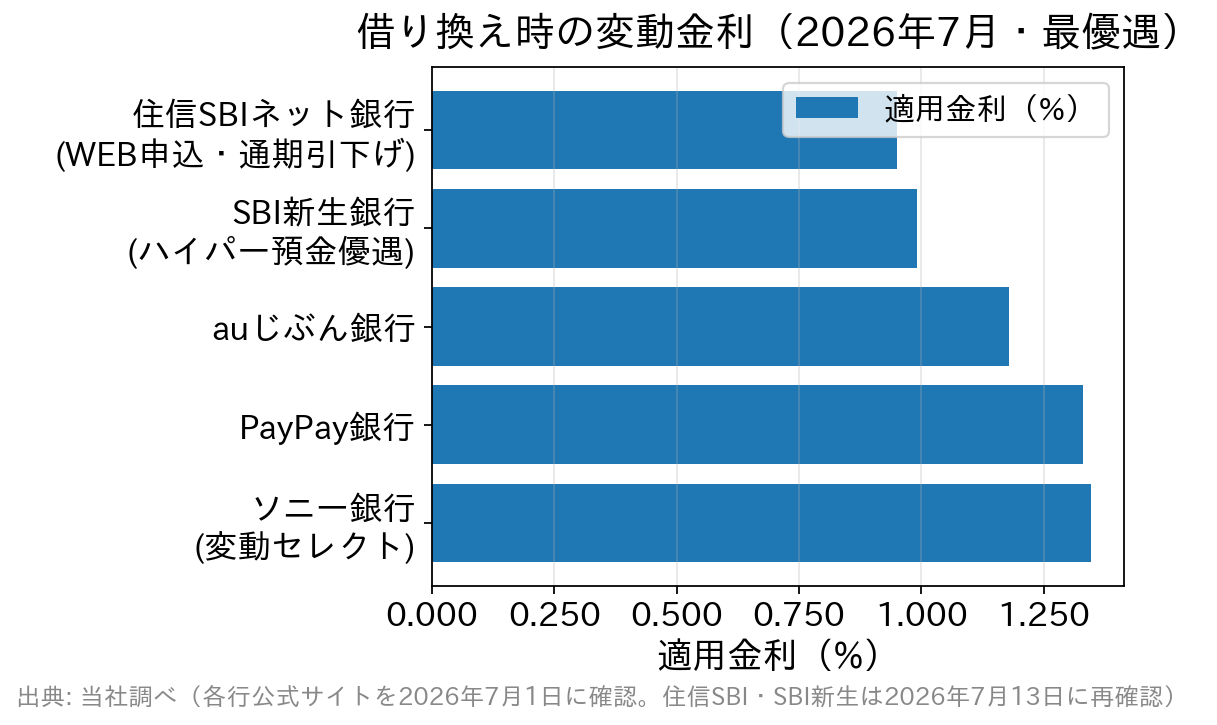

2026年7月時点で「交渉のカード」になる借り換え金利の水準

交渉に使うには、いま自分が借りられる金利の水準を正確に把握しておく必要があります。当社編集部が各金融機関の公式サイトを確認した、借り換え時の変動金利(最優遇・2026年7月適用分)は次のとおりです。

| 金融機関(借り換え・変動金利) | 適用金利(2026年7月) | 確認元・条件 |

|---|---|---|

| 住信SBIネット銀行(WEB申込コース・通期引下げプラン) | 年0.950% | 公式:2026年7月1日現在。環境配慮型住宅または物件価格の80%以下の借換の場合(80%超は年1.300%)。団信プランにより年0.2〜0.4%、審査結果により年0.1〜0.3%の上乗せあり |

| SBI新生銀行(変動金利・半年型) | 年0.990%(SBIハイパー預金開設者限定の金利優遇プログラム適用時) 通常は年1.080% | 公式:2026年7月契約分の当初借入金利 |

| auじぶん銀行 | 年1.179% | 当社が2026年7月1日に公式金利ページを実測 |

| PayPay銀行 | 年1.330% | 当社が2026年7月1日に公式金利ページを実測 |

| ソニー銀行(変動セレクト住宅ローン) | 年1.347% | 当社が2026年7月1日に公式金利ページを実測 |

※当社編集部が各行の公式金利ページを確認・集計した実測値(2026年7月1日確認)。金利は毎月見直され、月中に変更される場合もあります。適用条件(融資率・団信プラン・審査結果による上乗せ等)も各行で異なるため、最新の適用金利は必ず各金融機関の公式サイトでご確認ください。

かつてネット銀行の変動金利は0.5%を下回る水準でしたが、日本銀行の利上げを受けて金利水準は切り上がっています(2026年7月時点で、借り換えの変動金利は0.9%台〜1.3%台が中心)。「昔の相場観」で交渉に臨むと足元をすくわれます。必ず最新の金利で試算してください。

低金利の代表格は、SBI新生銀行の住宅ローンやPayPay銀行(旧ジャパンネット銀行)、auじぶん銀行の住宅ローンなどです。SBI新生銀行は、事務手数料が借入金額×2.20%(税込)と明快で、一般団信・全疾病保障付団信の上乗せ金利が0円(ガン団信は年0.1%上乗せ)という点も、借り換えの総コストを見るうえで分かりやすい選択肢です。住宅ローンの金利タイプは審査通過後に確定するため、まずは審査に通しておくと交渉でも借り換えでも動きやすくなります。

どちらにしてもまずは借り換えシミュレーションを

住宅ローンを借り換えるにしても、同じ銀行で金利引き下げ交渉をするにしても、毎月の返済額や総返済額がどの程度になるかをシミュレーションしておきましょう。「引き下げ交渉でどこまで下がれば、借り換えの諸費用(事務手数料・登記費用など)を払ってでも他行へ移る価値があるか」という損益分岐を先に知っておくことが、交渉の武器になります。

住宅ローンの借り換えで疾病保障の充実も狙える

借り換えでは、書類を揃える手間や事務手数料などのコストと、返済額の削減額を天秤にかけることになりますが、金利以外の「保障」も比較材料になります。同じ銀行での金利引き下げ交渉では、団信の内容は基本的に契約時のまま変わりません。保障を今の水準にアップデートできるのは、借り換えならではのメリットです。

2026年7月時点で、上乗せ金利なし(または低い上乗せ)で疾病保障が付く住宅ローンの代表例は次のとおりです。

| 金融機関 | 上乗せ金利なしで付く保障 | 備考 |

|---|---|---|

| auじぶん銀行 | がん50%保障団信(がんと診断確定でローン残高が半分に)+全疾病保障ほか | がん100%保障団信は年0.05%上乗せ。引受はライフネット生命 |

| ソニー銀行 | がん団信50(がん診断確定でローン残高が半分に) | がん団信100は年0.1%上乗せ。ワイド団信は年0.2%上乗せ |

| SBI新生銀行 | 全疾病保障付団信(8疾病等で所定の就業不能状態が続いた場合にローン残高を保障) | ガン団信は年0.1%上乗せ。介護保障の「安心保障付団信」は新規申し込みを終了しています |

| 住信SBIネット銀行 | 「スゴ団信」(全疾病保障。借入時50歳未満なら3大疾病50%保障が基本付帯) | 選択する団信プランにより年0.2〜0.4%の上乗せとなる場合あり |

※各行公式サイトで2026年7月に確認。保障内容・上乗せ金利・加入条件は改定されることがあるため、申し込み前に必ず各金融機関の公式サイトで最新の内容をご確認ください。

フラット35の金利引き下げ交渉は可能?

ちなみに、フラット35の場合は金利引き下げ交渉は行えません(大規模災害時などの特別な金利優遇を除きます)。金利は住宅金融支援機構の制度に沿って決まるためで、原則として借り換えで対応することになります。冒頭で触れたとおり、フラット35はフラット35から フラット35への借り換え(借換融資)が可能で、同じ金融機関で借り換える形も取れます。

ただし、フラット35は同じ金融機関で借り換える場合でも融資事務手数料が必要です。フラット35は取扱金融機関によって金利も事務手数料も異なるため、手数料を抑えられる金融機関で借り換えた方が総合的なメリットは大きくなります。

フラット35は多くの金融機関が取り扱っており、その中でも実行件数16年連続1位の実績を持つのがSBIアルヒ(旧ARUHI/アルヒ)です。SBIアルヒの融資事務手数料は借入金額×2.20%(税込・最低220,000円〈税込〉)で、2026年3月2日〜2027年3月31日の期間は、Web申込(本申込)と電子契約を利用してフラット35・スーパーフラットを借り入れると、1債権あたり融資事務手数料が33,000円(税込)引き下げられるキャンペーンが実施されています(電子契約手数料11,000円〈税込〉が別途必要)。

※かつて案内されていた「ARUHIダイレクト(Web申込)で事務手数料が半額の1.10%になる」というサービスは現在は行われていません(現行は上記のとおり2.20%〈税込〉+定額の引き下げキャンペーン)。古い情報が残っているサイトもあるため注意してください。最新の手数料・キャンペーンは公式サイトでご確認ください。

フラット35はどこの金融機関に申し込んでも審査基準(機構の基準)は同じで、商品性そのものも共通です。だからこそ、より低い金利と手数料を提示する金融機関を選ぶことが、そのまま総返済額の差になります。

同じ銀行での借り換え・金利交渉に関するよくある質問

Q. 金利引き下げ交渉は誰に、どう切り出せばよいですか?

まずは住宅ローンを借りている支店(またはローンセンター)に問い合わせます。その際、他行の審査承認を得ていること・提示された金利・借り換えた場合の削減額を具体的に伝えると話が早く進みます。感情論ではなく数字で交渉するのが基本です。

Q. 引き下げ交渉に手数料はかかりますか?

金融機関によっては、金利タイプの変更や条件変更に手数料(数千円〜数万円程度)がかかる場合があります。「交渉は無料」と決めつけず、条件変更の手数料の有無を必ず確認してください。それでも借り換え(事務手数料+登記費用で数十万円)よりは安く済むのが一般的です。

Q. 交渉に応じてもらえた場合、借り換えはやめるべき?

引き下げ後の金利で総返済額を再計算し、借り換えた場合の「削減額 − 諸費用」と比べて判断してください。引き下げ幅がわずかなら、諸費用を払ってでも借り換えたほうが有利なケースは珍しくありません。

Q. 借り換えの審査に申し込むと、今の銀行に知られますか?

他行に審査を申し込んだこと自体が、今の銀行に通知される仕組みはありません(借り換えを実行する段階で、完済手続きを通じて分かります)。まずは審査に通しておき、交渉のカードとして使うという進め方が可能です。

Q. フラット35を同じ金融機関で借り換える意味はありますか?

金利が下がっている局面では意味があります。ただし事務手数料が再度かかるため、他の取扱金融機関の金利・手数料と必ず比較してください。手数料の差だけで数十万円変わることがあります。