フラット35の制度変更の内容(諸費用が借入可能に・空き家対策も)【2018年4月版】

フラット35は定期的にその制度の内容を見直されています。2017年10月には団信の保険料の扱いなどの制度変更がありましたが2018年4月にもいくつかの制度変更が行われています、2018年4月の制度改定の目玉は「地域活性化への対応が拡充されたこと」と「諸費用が借り入れ可能になったこと」です。特に「諸費用の借り入れ」は自己資金・頭金の用意が難しい人にとっては朗報で、フラット35が非常に利用しやすくなったと言えます。

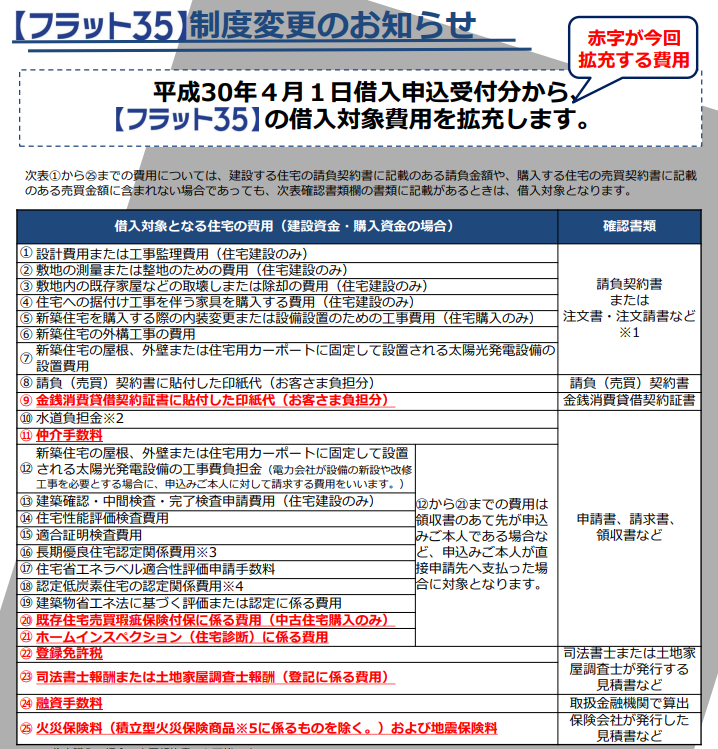

フラット35の借入対象費用が拡充

今回の制度改正でもっともインパクトがあるのは、フラット35で借り入れできる費用の範囲が拡充したことです。「印紙代」「不動産仲介手数料」「登録免許税」「司法書士報酬」「火災保険料」「融資手数料」などがフラット35の借入対象に追加されています。

次に今回追加された諸費用が実際どれぐらいの金額になるのかを確認してみましょう。ここでは住宅価格を3000万円として試算してみたいと思います。

今回追加された諸費用と概算金額(3,000万円の住宅の場合)

| 概算金額 | コメント | |

| 仲介手数料 | 0円~100万円前後 |

・仲介業者がいない場合はかからないことも |

| 印紙代 | 2万円 |

・ダブルフラットやペアローンを利用すると増加する |

| 司法書士報酬 | 8万円程度 |

・司法書士事務所により少し異なる |

| 登録免許税 | 12万円程度 | |

| 事務手数料 | 30万円~60万円程度 |

・楽天銀行の場合は融資額の1%程度。一般的には融資額×2% |

3,000万円の家でも必要になる諸費用は物件の種類や購入時の状況で異なりますし、あくまでも概算値ですがざっくり100万円ぐらいですね。これまではこの費用は別途用意する必要がありました。

次にフラット35の金利を確認しておきましょう。以下はフラット35で毎月最低金利を提示している楽天銀行などの金融機関の金利です。融資率90%未満・90%以上で金利が0.44%も違います。年0.44%も金利が違うと総返済額で100万円以上違ってきます。フラット35に借り入れるならなんとか融資率90%未満にすることが重要です。

フラット35の金利(2018年4月)

| 団信加入 | 融資率90%未満 | 融資率90%以上 | |

| フラット35 | 団信加入あり | 年1.35% | 年1.79% |

| 団信加入なし | 年1.15% | 年1.59% |

ここでポイントになるのが「融資率」の計算方法です。先ほど紹介した2018年4月から追加された諸費用はこれまでは融資率の計算には含まれていませんでしたので、3,000万円の住宅を購入する時に融資率90%未満のフラット35の金利を提供するには自己資金が約400万円必要でした。(簡易計算式は以下)

これまでの必要な自己資金の簡易計算式

3000万円×10%=300万円+約100万円(先ほどの諸費用)=約400万円

これが2018年4月以降は以下のような計算式になるわけです。

2018年4月以降の必要な自己資金の簡易計算式

(3000万円+約100万円(先ほどの諸費用))×10%=約330万円

その差額は70万円以上になることがわかります。もちろん、高い住宅であればこの差額は拡大しますし、諸費用が多くかかる場合も差額は大きくなります。今回のこの制度改正でフラット35が今まで以上に使いやすくなったことがわかります。

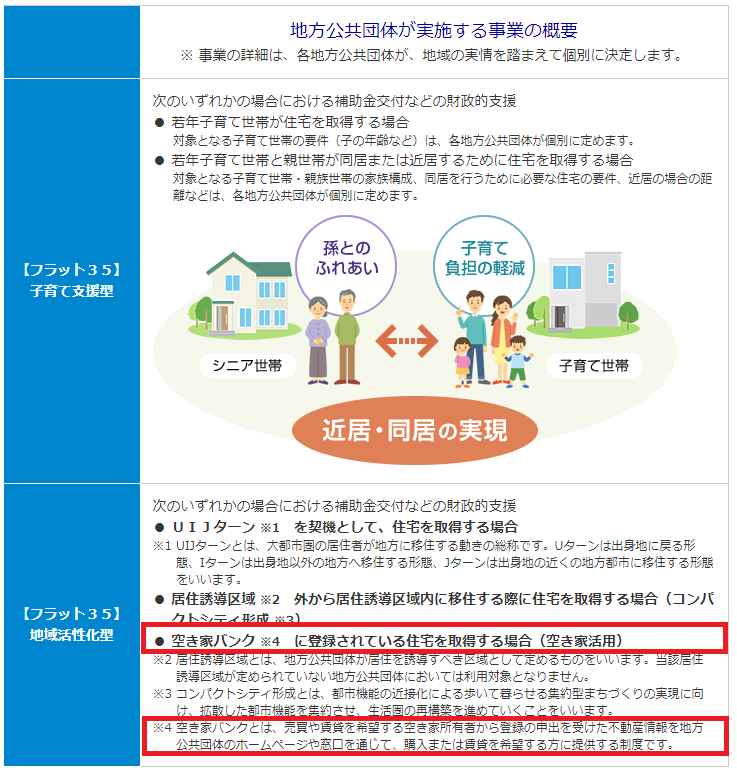

地域活性化型の拡充

フラット35を提供する住宅金融支援機構と地方公共団体・地方自治体が連携して「子育て支援」や「地域活性化」などの特定の条件を満たすとフラット35の金利を引き下げる施策が行われています。これは2017年から行われていたのですが、2018年4月に「空き家活用」が追加されました。

「空き家活用」とは

空き家バンクは、空き家を貸したり、売りたいと考えている人の物件情報を空き家の利用を希望する人に紹介する制度です。全国の市区町村がそれぞれ管理しています。空き家に住んでくれる人を増やして地域の活性化と空き家問題の解消を狙う仕組みです。

例えば、埼玉県内の空き家バンクなどのように一元管理している自治体もあります。それぞれの自治体のホームページを探しても見つからない場合や、役所などに確認してみると良いでしょう。ちなみに、自治体が住宅金融支援機構と連携していなければこの制度は利用できません。提携済みの自治体はこちらの住宅金融支援機構のホームページから確認することができます。

その他の制度変更

・リノベ制度が変更

・アシューマブルローンの制度変更・名称変更

おすすめのフラット20・フラット35は?

フラット35は300を超える金融機関に申し込むことができ、金利や手数料は金融機関により異なります。住宅ローンの金利が銀行によって異なるのは当たり前のことですが、フラット35の場合、基本となる住宅ローンの商品性はどこで申し込んでも同じで、金利引き下げ競争の結果「金利も横並びの最低水準の金利」を提示している状況です。

そんな中で、フラット20・フラット35の取扱金融機関としておすすめしたいのが「アルヒ」「住信SBIネット銀行」です。この2社は、金利が毎月最低水準で提示しているのはもちろん、手数料・付帯サービスが魅力的という特徴があります。

| 実績 | 手数料 | 付帯サービス(コメント) | |

| アルヒ | 14年連続フラット35実行件数1位(総合1位) | 借入金額×1.100%~2.20% | WEBからの事前申し込みで事務手数料が半額!※ |

| 住信SBIネット銀行 | 2016年にフラット35に新規参入 | 借入金額×2.20% | 2018年4月から全疾病保障が無料で付帯するように!!!→ 詳しくはこちら |

※スーパーフラットの新規借り入れを除く、最低融資事務手数料は220,000円(税込)

フラット35関連コンテンツ