ソニー銀行の住宅ローン審査は厳しい?年収400万円の壁と借り換えの損得

ソニー銀行は2001年に開業したインターネット銀行で、翌2002年にはネット銀行として初めて住宅ローンの取り扱いを始めました。「来店不要」「保証会社不要・保証料0円」「借入後も金利タイプを変更できる」といった設計は、いまのネット住宅ローンの原型といえます。

その一方で、ネット上には「ソニー銀行の住宅ローン審査は厳しい」という声も少なくありません。本記事では、すでに住宅ローンを返済中で借り換えを検討している方に向けて、ソニー銀行の審査基準(年収・雇用形態・団信・借入額)を公式情報で確認し、借り換えで実際にいくら得になるのかまで数字で整理します。

ソニー銀行の住宅ローンの商品性や最新金利は、事前にこちらのページなどでも確認しておいてください。

目次

結論:審査基準は「入口が狭い」が、通る人には有力な借り換え先

先に結論をまとめます。ソニー銀行の住宅ローンは、年収400万円以上・正社員(自営業は申告所得400万円以上)という入口条件があり、契約社員・派遣社員・嘱託・パート・アルバイトは申し込み自体ができません(ソニー生命が案内するソニー銀行住宅ローンの「主なお申し込み条件」・2026年7月確認)。この点は他行より明確に厳しい部分です。

一方で、勤続年数の下限は設けられていないこと、ワイド団信を用意していること、完済時年齢が満85歳未満(ワイド団信は81歳未満)と長めであることなど、条件を満たす人にとっては使いやすい設計になっています。借り換えで金利差を取りに行くなら、まず「入口条件を満たすか」を確認するところから始めましょう。

借り換え前に押さえる:ソニー銀行は住宅ローンが3種類ある

ソニー銀行の住宅ローンを検討するとき、最初につまずきやすいのが商品が3つに分かれていることです。金利の引下幅とお取扱手数料(事務手数料)がセットで変わるため、借り換えの損得は「金利」だけでは決まりません。

| 商品 | お取扱手数料(税込) | 借換時の適用金利(2026年7月14日適用中) | 向いている人 |

|---|---|---|---|

| 変動セレクト住宅ローン | 借入額×2.20%(税込) | 変動 1.347% | 変動金利で総返済額を抑えたい人 |

| 固定セレクト住宅ローン | 借入額×2.20%(税込) | 固定10年 3.355%/固定20年 4.132% | 当初固定で金利を確定させたい人 |

| 住宅ローン(定額手数料型) | 一律 44,000円(税込) | 変動 1.707%/固定20年超〜35年 4.737% | 手元資金を減らしたくない人・残期間が短い人 |

出典:ソニー銀行 公式「住宅ローン金利(適用金利)」https://sonybank.jp/rate/hl01.html /「住宅ローン商品の特徴」https://sonybank.jp/products/hl/45.html (2026年7月14日確認)。金利は毎月見直されるため、最新の適用金利は必ず公式サイトでご確認ください。

手数料2.20%と44,000円、借り換えではどちらが得か

「事務手数料が44,000円で済む」と聞くと魅力的ですが、その分だけ金利は高く設定されています(変動で 1.347% と 1.707% = 0.360%の差)。残期間が長いほど金利差が効き、残期間が短いほど手数料の重さが効く——これが借り換えの損益分岐の考え方です。

残債3,000万円・残期間25年・元利均等返済で試算すると、次のようになります(当社試算。登記費用など他の諸費用は同条件として除外、金利は完済まで変わらない前提)。

| ケース | 毎月返済額 | 総利息 | 利息+事務手数料 |

|---|---|---|---|

| 借り換えない(現在 年1.800%) | 124,256円 | 約727.7万円 | 約727.7万円 |

| 変動セレクト(1.347%・手数料66万円) | 117,836円 | 約535.1万円 | 約601.1万円 |

| 住宅ローン(1.707%・手数料4.4万円) | 122,921円 | 約687.6万円 | 約692.0万円 |

残期間25年なら、手数料66万円を払っても変動セレクトのほうが約91万円有利という結果になりました。逆に残期間が10年前後まで短くなっていると、定額手数料型(44,000円)の「住宅ローン」が有利に転じるケースが出てきます。借り換えは「金利の低さ」ではなく「残債×残期間×金利差 vs 諸費用」で判断してください。

金利発表が翌月分まで先に出る=借り換えの実行日を組みやすい

住宅ローンの適用金利は申込時ではなく借入(実行)日の金利です。多くの銀行が当月分を1日に発表するのに対し、ソニー銀行は翌月分の金利を前月20日ごろに公表します。借り換えは申込から実行まで1か月前後かかるため、実行月の金利を見てから動けるのは実務上のメリットです。

ソニー銀行の住宅ローンの審査基準(2026年7月時点)

ソニー銀行の審査基準には「厳しい点」と「緩い点」が混在します。借り換え検討者が最初に確認すべき順に見ていきます。

年収・雇用形態(ここが最大の関門)

| 項目 | ソニー銀行の条件 | 借り換え検討者への影響 |

|---|---|---|

| 年収 | 給与所得者は前年度の年収400万円以上/自営業者は前年度の申告所得(または直近3期平均の低いほう)が400万円以上 | 年収400万円未満は申込不可。イオン銀行・auじぶん銀行など年収基準の低い銀行を検討 |

| 雇用形態 | 契約社員・派遣社員・嘱託社員・パート・アルバイト、年金生活者、休職/休業中・予定、借入までに転職予定のかたは申込不可(産休・育休はペアローンの一方として申込可の例外あり) | 非正規雇用の方はフラット35など雇用形態の縛りが緩い商品が現実的 |

| 年齢 | 申込時 満20歳以上・借入時 満65歳未満、完済時 満85歳未満(ワイド団信は81歳未満) | 完済時年齢が長めなので、残期間を延ばす借り換えでも選択肢に入りやすい |

| 勤続年数 | 公表された下限なし | 転職直後でも申込自体は可能(返済比率や勤務先で総合判断) |

| 国籍 | 日本国籍または永住権が必要 | — |

出典:ソニー生命「ソニー銀行住宅ローン 主なお申し込み条件等」 https://www.sonylife.co.jp/land/bank/pop/01.html (2026年7月14日確認)

年収400万円は、住宅ローンの中でも高めの入口条件です。非正規雇用の方には、ARUHI(SBIアルヒ)などが扱うフラット35のように雇用形態を問わない全期間固定型が現実的な選択肢になります。フラット35の2026年7月の金利は年3.14%(借入期間21年以上35年以下・融資率9割以下・新機構団信付き/住宅金融支援機構)で、借り換えにも利用できます。

団信・健康状態(ここは緩め)

民間の住宅ローンは団体信用生命保険(団信)への加入が必須で、健康状態によっては団信に入れず審査落ちになります。ソニー銀行はワイド団信(引受基準を緩和した団信)を用意しており、持病がある方でも道が残されている点はネット銀行としては手厚い部類です。

また、がん団信50(がんと診断確定でローン残高が半分になる保障)は上乗せ金利なし=無料で付帯できます。保障を厚くしたい場合は、がん団信100(+0.1%)、3大疾病団信・生活習慣病団信(各+0.2%)、ワイド団信(+0.2%)から選ぶ形です。

| 団信プラン | 上乗せ金利(年利) | 加入時年齢/完済時年齢 |

|---|---|---|

| 一般団信 | なし | 満65歳未満/満85歳未満 |

| がん団信50 | なし(無料) | 満50歳未満/満85歳未満 |

| がん団信100 | 0.1% | 満50歳未満/満85歳未満 |

| 3大疾病団信・生活習慣病団信 | 各0.2% | 満50歳未満/満85歳未満 |

| ワイド団信 | 0.2% | 満65歳未満/満81歳未満 |

出典:ソニー銀行 公式「住宅ローン商品の特徴」 https://sonybank.jp/products/hl/45.html /「団体信用生命保険(団信)」 https://sonybank.jp/products/hl/05.html (2026年7月14日確認)

ワイド団信で引受実績のある病気

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・B型肝炎、C型肝炎、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常 |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

※引受の可否は保険会社(ソニー銀行指定の保険会社)の審査によります。上表は過去の引受実績の例であり、加入を保証するものではありません。

ペアローン・借入額・資金使途

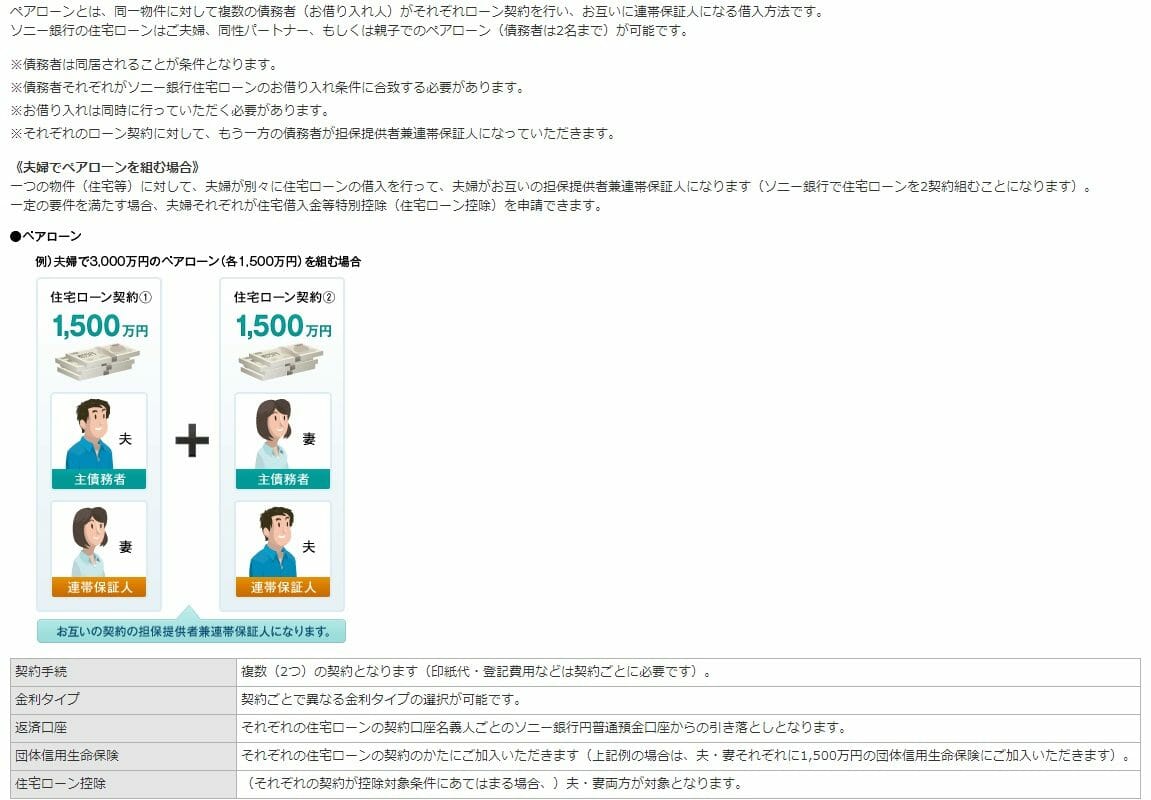

ソニー銀行はペアローンに対応しており、対象者は事実婚・同性パートナーを含むパートナー全般へ拡大されています(公式告知)。ただしペアローンは二人ともソニー銀行の申込条件(年収400万円以上・雇用形態)を満たす必要があるため、片方が派遣社員・パートの場合は利用できません。

借入金額は最大3億円、借入期間は最長50年まで対応しています(ソニー銀行公式・2026年7月確認。借り換えの場合、借入期間が35年を超えると金利が年0.2%上乗せになり、原則として現在返済中のローンの残期間内での申し込みになります)。収入合算の取り扱いなど個別の条件は変更されることがあるため、最新の申込条件は必ず公式サイトでご確認ください。

資金使途は本人が居住する住宅の購入・新築・増改築・借り換えで、投資物件・賃貸物件・セカンドハウス・店舗併用物件は対象外です。つなぎ融資も取り扱っていません(提携先の紹介はあります)。

借り換え時の必要書類

借り換えでは、購入時の書類に加えて現在返済中のローンの返済予定表(残高証明)が必要になります。

| 正社員 | 公務員 | 自営業・個人事業主 | 会社役員・社長 | |

| 健康保険証 | ○ | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | 3期分 | 3期分 |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分 | - | - | - | ○ |

| 確定申告書3期分 | - | - | ○ | ○(確定申告をしている場合) |

| 納税証明書3期分 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

※必要書類は申込内容により異なります。最新の一覧はソニー銀行公式サイトでご確認ください。

審査期間とスケジュール

ソニー銀行の仮審査は最短60分(AIを活用した審査)、本審査は4〜6日程度で回答が得られ、仮審査から融資実行まで1か月程度をみておけば足ります。借り換えでは、実行日の2週間前までに現在の借入先へ完済の申し出をし、完済金額のわかる資料を提出する流れになります(司法書士との面談・電子契約あり)。

借り換えでよくある疑問(FAQ)

Q. 年収400万円を満たさない場合、借り換え先の選択肢はありますか?

A. あります。年収基準が低い銀行(イオン銀行・auじぶん銀行など)や、雇用形態・年収の縛りが緩いフラット35が現実的な候補です。ただし借り換えは金利差だけでなく諸費用込みで判断が必要なので、各行の適用金利と事務手数料を必ずセットで比較してください。

Q. 残期間が短い場合でも、ソニー銀行への借り換えは得になりますか?

A. 金利差が効く期間が短いため、手数料2.20%型(変動セレクト)では回収しきれないことがあります。その場合は定額44,000円(税込)の「住宅ローン」を選ぶと諸費用を抑えられます。目安として、残債・残期間・金利差から「諸費用を何年で回収できるか」を先に計算してから申し込みましょう。

Q. 借り換え後に変動から固定へ切り替えられますか?

A. ソニー銀行はいずれの商品でも借入後の金利タイプ変更が可能です。「変動→固定」への変更は無料ですが、「固定→変動」は所定の手数料がかかる場合があります。なお商品そのもの(変動セレクト↔住宅ローン)の変更はできませんので、最初の商品選びが重要です。

Q. 借り換えの審査で見られるのは年収だけですか?

A. いいえ。年収・雇用形態に加えて、返済比率、他の借入(カードローン・自動車ローン・奨学金など)、返済の延滞履歴、物件の担保評価、団信の加入可否が総合的に見られます。特に現在のローンの延滞は借り換え審査で不利になるため、まずは延滞のない状態を作ることが先決です。

Q. 借り換えで団信の保障を厚くできますか?

A. できます。ソニー銀行はがん団信50が上乗せなしで、がん団信100(+0.1%)などへの変更も申込時に選べます。ただし借入後に保障内容は変更できませんので、申込時に決めておく必要があります。

まとめ:入口は厳しいが、条件を満たすなら計算する価値あり

ソニー銀行の住宅ローン審査は、年収400万円以上・正社員(自営業は申告所得400万円以上)という入口が明確に厳しい一方、勤続年数の下限がなく、ワイド団信もあり、完済時年齢は満85歳未満と長め——つまり「入口は狭いが、入ってしまえば使いやすい」タイプの住宅ローンです。

条件を満たす正社員・公務員の方であれば、ソニー銀行の審査通過はさほど難しくありません。あとは残債・残期間・金利差と諸費用(2.20%か44,000円か)を計算し、借り換えメリットが出るかどうかを数字で確かめるだけです。

年収条件が合わない場合は、年収基準の低いauじぶん銀行・イオン銀行や、雇用形態を問わないフラット35を検討しましょう。また、諸費用の見通しが立てやすい借り換え先という観点では、保証料0円・一部繰上返済手数料0円で、一般団信の上乗せもないSBI新生銀行も選択肢の一つです(事務手数料は借入金額×2.20%(税込)の定率型。SBIハイパー預金の利用で変動金利がさらに引き下げられる優遇もあります)。複数行を同じ前提で試算し、総支払額で比べるのが借り換え成功の近道です。

※金利・手数料・申込条件は改定されることがあります。本記事は2026年7月14日時点の各社公式情報にもとづきます。最新の内容は必ず各金融機関の公式サイトでご確認ください。