みずほ銀行が地震・津波に備える住宅ローン「自然災害支援ローン」を取り扱い中

みずほ銀行が2018年2月19日から、自然災害(地震・津波など)に備える住宅ローン「自然災害支援ローン」の取り扱いしています。

この商品は、損保ジャパン日本興亜と共同開発した南海トラフ地震などの大規模な地震災害が発生した場合に備える住宅ローンです。具体的には、通常の住宅ローンの金利に0.1%~0.3%上乗せすることで自然災害による被災時に住宅ローンの返済が一部免除されたり・住宅ローンの残高が半分になったりする特約を付帯できる住宅ローンです。

この特集ページでは、みずほ銀行の「自然災害支援ローン」の内容について解説し、最後に他の銀行の自然災害に備える住宅ローンと比較しています。自然災害に備える住宅ローンの利用を検討している人の参考なればと思います。

みずほ銀行の自然災害支援ローンの概要

みずほ銀行の自然災害支援ローンには「約定返済プラン」と「残高補償プラン」の2つのプランがあります。まず、それぞれのプランについて確認していきましょう。

約定返済プラン

概要

みずほ銀行(損保ジャパン日本興亜)が定める自然災害で、マイホームが「全壊」「大規模半」「半壊」した場合、それの被災状況に応じて毎月の約定返済額が払い戻されるサービスです(最大24回)。

※毎月の住宅ローンの返済が免除されるわけではなく1度引き落としは実施され、後日、返金(払い戻し)されることになりますので注意しましょう。

対象となる自然災害の種類

約定返済プランではかなり幅広い自然災害に対応していることがわかります。

金利負担

通常の住宅ローン金利 + 年0.1%

払い戻し回数

注意しなければならないのは住宅ローンの返済は通常通り行われるという点です。そのうえで、下記の回数を上限回数として、返済用預金口座へ払い戻しされることになります。なお、自治体から発行される罹災証明書を提出した翌月から払い戻ししてもらえることになります。自治体が混乱している場合、罹災証明書の発行まで時間がかかってしまうことがある点には注意が必要でしょう。(参考:SBI新生銀行の住宅ローン(安心パックS・自然災害時債務免除特約)の場合、罹災証明書の提出は後日で良いとされているので使い勝手はSBI新生銀行の方が良さそうです)

残高補償プラン

概要

みずほ銀行(損保ジャパン日本興亜)が定める自然災害で、マイホームが「全壊」した場合に建物ローン残高が50%になる商品です。

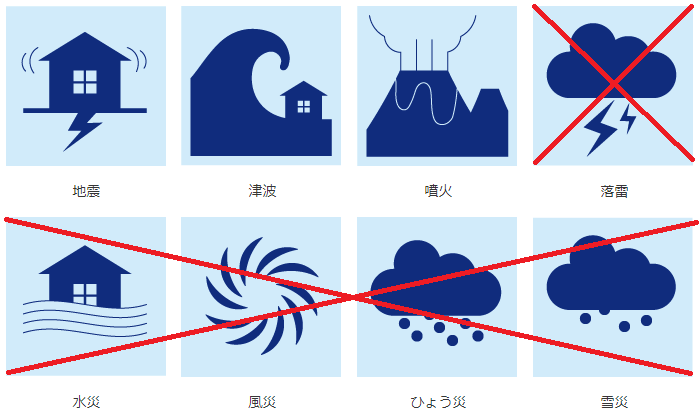

※自然災害の種類は約定返済プランより少なくなります。また、半壊・大規模半壊は対象になりません。さらに、土地部分のローン残高は変わりません。土地、諸費用を含めてローンを組まれる場合は、建物部分と契約をわける必要があるので注意しましょう。

対象となる自然災害の種類

約定返済プランとは違い、対象となる自然災害は「地震」「津波」「噴火」だけに限定されている点は注意しましょう。

金利負担

金利負担はちょっと大きいですね。

通常の住宅ローン金利 + 年0.3%

残高を半減させる手続きについて

マイホームが「全壊」の認定を受けた場合に建物部分のローン残高が半額になります。具体的には、①延滞利息、②延滞元金、③約定経過利息、④建物ローン元金の順に充当することとしています。りさいいたします。なお、自治体から発行される罹災証明書を提出した翌月にこの手続きが実施されることになっています。なお、この手続き後の毎月の返済額を軽減するように手続きを行われることになっているようです。返済期間の短縮は受け付けていないようです。

みずほ銀行の自然災害支援ローンはオトク?

金融機関の自然災害時債務免除特約の比較(約定返済プラン類似商品での比較)

| 銀行名 | 引受保険会社 | 費用負担 | 補足 |

| SBI新生銀行 | スイス・リー・インターナショナル・エスイー | 55,000円(税込) | 特約の有効期間は約10年間 |

| 三井住友銀行 | スイス・リー・インターナショナル・エスイー | 年0.1%を金利に上乗せ | 2014年2月から取り扱い開始 |

| 常陽銀行 | 東京海上日動火災保険 | 年0.05%を金利に上乗せ | 2016年9月から取り扱い開始 |

| りそな銀行 | 損害保険ジャパン日本興亜 | 年0.1%を金利に上乗せ | 2019年月から取り扱い開始 |

| みずほ銀行 | 損害保険ジャパン日本興亜 | 年0.1%を金利に上乗せ | 2018年2月から取り扱い開始 |

例えば、3000万円の住宅ローンを30年間の返済期間で借り入れた場合、みずほ銀行の年0.1%はそんなにお得ではありませんね。具体的に、みずほ銀行・三井住友銀行・りそな銀行の条件(年0.1%を金利に上乗せした場合)では、合計の費用負担は50万円弱も負担することになります。常陽銀行の場合はその半分ですが、25万円弱ですね。保険の条件はちょっと違いますが、SBI新生銀行の固定での55,000円は魅力的に見えます。

残高補償プランについて

自然災害で被災した際に建物部分の残高を半分にする住宅ローンの類似商品はありませんので比較はできません。ただし、この商品は地震保険に近いと言えます。地震に備えたいのであれば、基本的には火災保険+地震保険に加入すべきです。ただし、地震保険だけでは保険の種類によりますが「全壊でも100%保障されないものもありますし、時価で評価されて住宅ローンの残高相当分の保険金が入らないことが多い」ので、この商品に加入して万全の状態にしておく、という目的で利用することになる商品だと思います。

その考えは良いと思いますが、「年0.3%の金利負担」は決して小さくなく、火災保険+地震保険+αの備えにそこまでの費用を負担したいと思う人は多くはないのではないでしょうか。

参考としていただければ幸いです。