2025年問題は住宅ローン金利にどう影響する?利上げ局面での選び方【2026年版】

2020年7月に総務省が発表した統計データで、首都圏(埼玉、千葉、東京、神奈川)から他の道府県への「転出した人の数」が「転入した人の数」を1,459人上回りました。これは首都圏が「転出超過」になったことを意味します。今の統計データのとり方になった2013年7月以来、初めてのことでした。

その後も日本全体の人口減少は続いており、総務省の人口推計では総人口は2024年時点で1億2,000万人台前半まで減少。少子高齢化と人口減少という大きな流れは、いまも変わっていません。総務省・統計Today

この記事では、少子高齢化を語るときに使われる「2025年問題」と、その「2025年問題」が住宅ローンの金利にどのような影響を与えるのかを解説・予想しています。2025年を過ぎた現在(2026年)の視点で、日銀の金融政策の動き(マイナス金利解除と利上げ)も踏まえて、借り換え・新規借り入れの判断材料を整理します。

目次

2025年問題とは?5人に1人が75歳以上になる時代に突入

2025年問題とは、いわゆる団塊の世代(1947年~1949年の3年間に生まれた約806万人)が2025年に75歳超の後期高齢者になることを言います。

人口が非常に多い世代が後期高齢者になることで、日本人の30%以上が65歳以上になり、20%近くが75歳以上になりました。過去に経験したことのない超高齢社会に、いよいよ突入しています。

なお、少子高齢化と人口減少は数十年単位の時間をかけて進行します。逆に解決にかかる時間も長く、どんなに頑張っても数十年かけて取り組んでいく必要があります。国として揺るぎのない信念で、長い期間をかけて対策していくことが必要な問題です。

団塊の世代が2025年に75歳を迎えるのは、動かしようのない事実でした。人が年を取るのは変えられないので、すでに日本は超高齢社会のただ中にあります。

今後の日本は経済格差・地域格差・生活格差が拡大すると言われています。私たち親世代は、自分の子供たちが少しでも豊かに生活できるように、資産形成や住まいの選択を計画的に考えておきたい時代です。

2025年問題は様々な問題で構成されていますが、当サイトは住宅ローンを解説するサイトなので、2025年問題が住宅ローンや住宅ローンの金利にどのような影響を与えるかという視点で解説・予想したいと思います。

“2025年問題が住宅ローン金利に与える影響”というと少し難しく聞こえますが、要は「これからの金利は上がるのか・上がらないのか」という話です。金利が上がるなら固定金利が有利になりますし、金利が上がりにくいなら変動金利のメリットが活きてきます。すでに返済中の方にとっては、借り換えで固定に切り替えるか、変動のまま繰上返済を進めるか、という判断にも直結します。

【2026年の最新状況】日銀はマイナス金利を解除し、すでに利上げ局面に入った

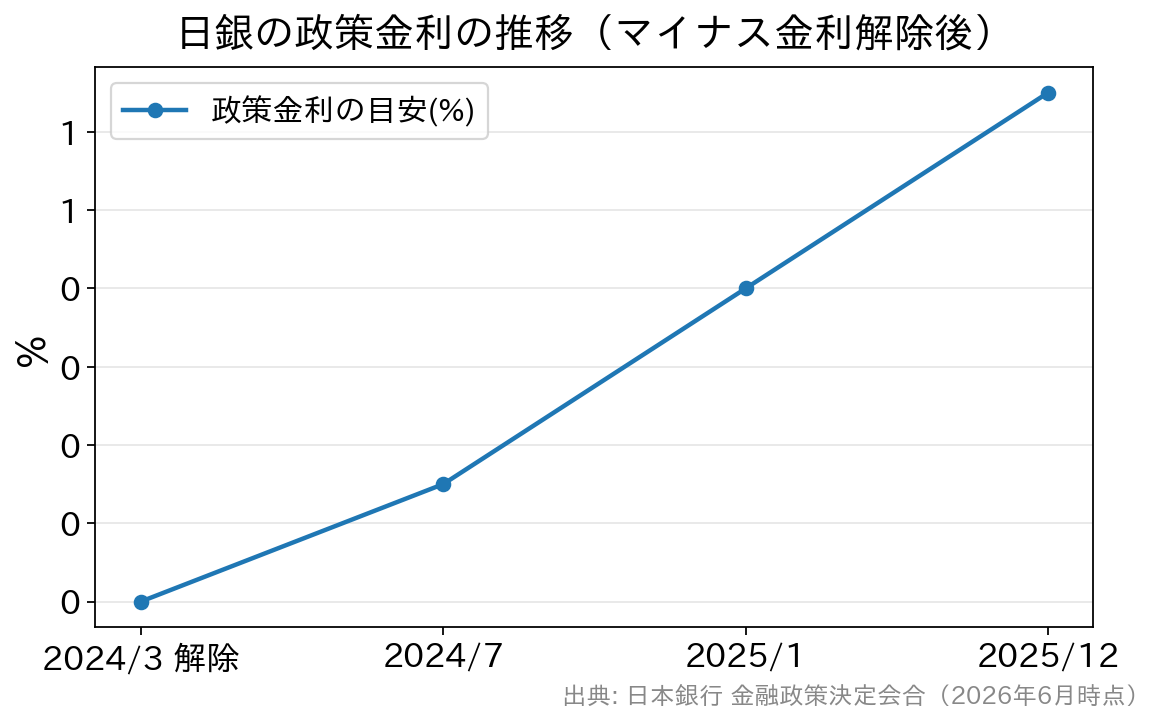

この記事を最初に書いた当時(2022年頃)は、日本は長く「超低金利・マイナス金利」が続いていました。しかし、状況は2024年以降に大きく変わりました。住宅ローンを考えるうえでは、まずこの事実を押さえておく必要があります。

日本銀行は2024年3月にマイナス金利政策を解除し、その後も段階的に政策金利を引き上げてきました。2024年7月に0.25%程度、2025年1月に0.5%程度、2025年12月に0.75%程度へと利上げが続き、2026年6月時点の政策金利は0.75%程度です(直近の会合では据え置きが続いていますが、市場では追加利上げの観測もあります)。

この影響で、住宅ローンの変動金利も少しずつ上昇しています。2026年6月時点では、主要な金融機関の変動金利(最優遇)はおおむね年0.9~1.1%台が中心、全期間固定のフラット35(返済21~35年・団信あり・融資率9割以下)は年3%前後と、数年前の「超低金利」からは明確に水準が切り上がっています。※最新の金利は各金融機関の公式サイトでご確認ください。

つまり、かつてのように「金利はずっと上がらない」と決めつけられる局面ではなくなり、“金利のある世界”を前提に住宅ローンを考える必要があるというのが現在の出発点です。

「2025年に長期金利が4%を超える」という話の見方

かつて「2025年に長期金利が1.8%や4%を超える!」といった記事を見かけることがありました。それらは内閣府が試算している「中長期の経済財政に関する試算」を引用して長期金利の動向を予想していたため信ぴょう性が高いように見えますが、実際にはかなり大ざっぱな見せ方をしている記事が多くありました。

内閣府の試算は「”もしも”高い成長率や物価上昇が実現したら、金利はここまで上がりうる」という仮定にもとづくシミュレーションであって、「政府が長期金利は4%になると予想している」という性質のものではありません。例えば2013年ごろの同じ試算では数年後の長期金利が2%前後になるとされていましたが、実際にはその後も0%台で推移していました。

もっとも、2024年以降は実際に日銀が利上げに動き、長期金利(10年国債利回り)も上昇しています。「絶対に金利は上がらない」という極端な見方も、「すぐに4%まで暴騰する」という煽りも、どちらも現実的ではありません。事実として金利は緩やかに上がり始めている、という現状を冷静に押さえることが大切です。

これから住宅ローンを借りる人、すでに借りている人は、2025年問題に代表される日本の人口構造の現実を理解したうえで、金利が上がる場合の影響も織り込んで返済計画を立てておきましょう。

2025年問題が日本社会に与える影響

2025年問題とは、団塊の世代(1947年~1949年の3年間に生まれた約806万人)が75歳超の後期高齢者になることで、日本人の30%以上が65歳以上、20%近くが75歳以上の超高齢社会に突入する問題の総称です。

東京・神奈川・千葉・埼玉の首都圏でも人口の伸びは鈍化し、地方部では人口減少がいっそう進むと言われています。少子高齢化・人口減少が日本社会にどのような影響を与えるのか、よく指摘される論点を整理してみましょう。

2025年問題として言われていること

| 認知症の人が増える |

厚生労働省の推計では、2025年時点で認知症の高齢者は約700万人前後(65歳以上の約5人に1人)に達するとされてきました。認知症の人の増加は医療・介護施設・人手の不足につながります。家族・親族で介護を担う負担も重くなり、日本の生産世代に大きな影響を与えると言われています。 |

| 医療・社会保障・介護の負担増 | 高齢化による課題は認知症だけではありません。高齢になれば医療や介護のニーズが高まり、社会保障給付費は年々増加しています。費用の伸びに対し、支え手である現役世代は減っていくため、医療・介護の担い手不足も課題です。これは医療に限らず介護業界でも同様です。 |

| 格差の拡大と地域差 | 人手不足を補うために外国人労働者の受け入れも進んでいます。また、日本全国で少子高齢化・人口減少が進むなかでも、特に地方部の進行が速いため、都市部と地方部の経済格差・生活格差が広がりやすいと指摘されています。ただし、この問題は適切な政策によって緩和の余地がある面もあります。 |

|

年金・社会保障の持続性への不安 |

年金の持続性も長年指摘されている課題です。国民から預かった年金を運用する年金積立金管理運用独立行政法人(GPIF)は累積で大きな運用益を上げていますが、運用だけで給付増を吸収できるわけではありません。「制度が崩壊する」とまでは言えませんが、給付と負担のバランスを保つための見直しは今後も続くとみておくのが現実的です。 |

※認知症や社会保障の数値は厚生労働省などの推計にもとづく代表的な見通しです。最新の数値は各府省庁の公表資料でご確認ください。

2025年問題が住宅ローン金利に与える影響は?

銀行はみんなから預かったお金を元手に、お金を借りたい人に貸して利ざやで利益をあげています。お金がある人から預かったお金を、必要な人(個人・法人)に融資することで経済を循環させる、重要な役割を担っています。

かつての超低金利・マイナス金利の局面では、銀行は国債を買っても日銀に預けても利益を出しにくく、「金利が低くてもいいので住宅ローンを借りて欲しい」という発想で住宅ローン金利を引き下げて競争していました。これが、長く続いた住宅ローンの低金利の背景です。

ところが、物価上昇と賃上げの動きを受けて、日銀は2024年にマイナス金利を解除し、金融政策の正常化(利上げ)に舵を切りました。これにより、変動金利の指標となる短期プライムレートや、固定金利の指標となる長期金利が上昇し、住宅ローン金利も上向いています。

ポイントは、ここから日銀がどのペースで利上げを進めるかです。2025年問題に代表されるように、日本は人口減少・超高齢化という構造的な逆風を抱えており、欧米のように金利を一気に大きく引き上げ続けられる経済環境とは言いにくい面があります。一方で、物価と賃金の状況次第では、緩やかな利上げが続く可能性は十分にあります。

そのため、「金利は絶対に上がらない」と決めつけるのではなく、「緩やかに上がる可能性を前提に、上がっても返せる計画を立てる」のが、いまの時代に合った住宅ローンの考え方です。

おすすめの住宅ローン・金利タイプの考え方は?

当サイトでは、日本の構造的な人口減少・低成長を踏まえると、長期で見て金利が際限なく上昇し続ける可能性は高くないと考えています。ただし、これまでのような「ほぼゼロ金利」が続く前提は崩れ、すでに利上げ局面に入っている点は無視できません。

そのうえで、金利タイプ選びの基本的な考え方を整理すると次のとおりです。

| 金利タイプ | 向いている人・考え方 | 注意点 |

|---|---|---|

| 変動金利 | 借入額に対して収入に余裕があり、金利が上がっても繰上返済で残高を減らせる人。当初の低い金利で元本を早く減らせる。 | 今後の利上げで返済額が増える可能性。5年・125%ルールの有無も確認する。 |

| 固定(フラット35等) | 返済額を確定させて家計を安定させたい人、共働き・教育費などで上振れリスクを避けたい人。 | 当初金利は変動より高め(2026年時点で3%前後)。借入後に市場金利が下がっても固定のまま。 |

| ミックス・固定期間選択 | 「変動の低さ」と「固定の安心」を一部ずつ取り入れたい人。 | 仕組みがやや複雑。固定期間終了後の金利は要確認。 |

とくに住宅ローン借り入れ直後の金利は、その後の元本の減りやすさを大きく左右します。借り入れ初期の金利が低いほど元本返済が早く進み、10年後・15年後には残高が減っているため、その頃に多少金利が上昇しても影響は相対的に小さくなります。変動金利を選ぶ場合も、この「早く元本を減らす」発想が重要です。

すでに返済中で借り換えを検討している方は、現在の金利・残高・残期間をもとに、「変動のまま繰上返済を進める」「上昇に備えて固定へ借り換える」のどちらが自分に合うかを、諸費用も含めて試算してみましょう。借り換えで得をするかどうかは、金利差・残高・残期間・諸費用のバランスで決まります。

2025年問題という切り口から考える、今後の住宅ローン金利の見方をまとめると以下です。

- 2025年問題は、超高齢社会の本格的な到来を象徴するテーマ(すでにその局面に入っている)

- 日銀は2024年にマイナス金利を解除し、利上げ局面に移行(2026年時点の政策金利は0.75%程度)

- 住宅ローンの変動金利・固定金利とも、数年前より水準が切り上がっている

- 一方で、人口減少・低成長という構造から、金利が際限なく急騰し続ける可能性は高くないとみる

- 結論:金利が「緩やかに上がる」前提で、上がっても返せる計画を立て、繰上返済で早めに元本を減らすのが基本

変動金利を選ぶ場合は「金利の低さ」と「繰り上げ返済のしやすさ」にこだわって選びましょう。借り換え・新規ともに、低金利と諸費用のバランスで選びたい主な住宅ローンを挙げておきます。

| 銀行名 | |

| SBI新生銀行の住宅ローン | 最新金利はこちら |

|

イオン銀行の住宅ローン |

最新金利はこちら |

※借入・借り換えの初期費用(事務手数料・保証料)や団信の保障内容も総返済額に影響します。なかでもSBI新生銀行は、保証料0円・一部繰上返済手数料0円(1円から・何度でも)など諸費用面が分かりやすく、店舗相談とオンライン手続きの両方に対応している点が検討の選択肢として挙げられます。金利・手数料・団信の最新内容は各金融機関の公式サイトでご確認ください。

※この解説記事は、日本の金利市場や住宅ローン金利の動向に対する当サイトとしての見解です。将来の金利や住宅ローン金利の動向を確約するものではありません。最終的にはご自身の責任での判断をお願いいたします。

固定金利が良いという人はフラット35がおすすめ

| 銀行名 | 金利など |

| SBIアルヒ(旧ARUHI)のフラット35 |

【フラット35】取扱い実績シェアは2025年度で16年連続No.1(27.7%・SBIアルヒ調べ)。全期間固定で返済額を確定したい人に向く。借り換え向けの取り扱いも拡充されている。 |

※正確な金利などの諸情報は各社の公式サイトで確認をお願いします。

よくある質問(2025年問題と住宅ローン金利)

Q. 2025年問題で住宅ローン金利は上がりますか?

A. 「2025年問題」そのもの(高齢化)が直接金利を動かすわけではありません。ただし現実には、物価・賃金の上昇を背景に日銀が2024年に利上げへ転じ、住宅ローン金利は緩やかに上昇しています。今後も緩やかな利上げが続く可能性は想定しておくのが無難です。

Q. これから借りるなら変動と固定、どちらが良いですか?

A. 一概には言えません。金利が上がっても返済を続けられる家計の余裕があり、繰上返済で早く残高を減らせる人は変動のメリットを活かしやすく、返済額を確定させて安心を優先したい人は固定(フラット35等)が向きます。借入額・収入・ライフプランに応じて選びましょう。

Q. すでに変動で借りています。固定に借り換えるべきですか?

A. 残高・残期間・現在の金利と、借り換え先の金利・諸費用を試算して比べることが第一歩です。上昇リスクを避けたいなら固定への借り換え、当面の負担を抑えたいなら変動のまま繰上返済、という選択になります。当サイトの借り換えシミュレーションや関連記事も参考にしてください。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事