フラット35の団信は任意!入らないとどうなる?メリット・注意点を解説

目次

団信のメリットと団信に加入する意味は?

「団信」は団体信用生命保険のことで、住宅ローンを利用する人が加入する生命保険です。

住宅ローン契約者が「死亡・高度障害状態」になった時に住宅ローンの残高が保険金で支払われる仕組みになっているので、保険金が住宅ローンの返済とともに減っていくことになります。

なお、団信に加入しておくことで、保険金の支払い条件(死亡・高度障害など)を満たしたときに住宅ローンの残高が確実になくなるので、(家族が)マイホームを手放さずに済む可能性が非常に高くなるメリットがあり、金融機関にとっても保険金で住宅ローンの返済を確実に行ってもらえるというメリットがあります。

そのため、民間金融機関の住宅ローンでは団信への加入が必須となっています。一方で、住宅金融支援機構が提供するフラット35は幅広い人にマイホームを購入するためのお金を融資することを目的としている側面があるため、団信に加入しなくても利用できるようになっています。

団信に加入することは、自分や家族にとっても大きなメリットがありますので、可能な限り加入しておくべきでしょう。また、以前は生命保険を別途契約して団信に加入しないという方法を選ぶ人もいましたが、今はその方法にはほとんどメリットが無くなっています。

特別な事情や考え方が無い限り、基本的に団信に加入することをおすすめしますが、この特集ページではフラット35の団信制度を解説しながら、団信に入らないでフラット35を利用することのメリット・デメリットを確認していきたいと思います。

また、最後に「団信」という生命保険が通常の生命保険と比べてお得なのかについても検証していますので参考としてください。

フラット35の団信の保障を実際に受けている人はどの程度いるのか?

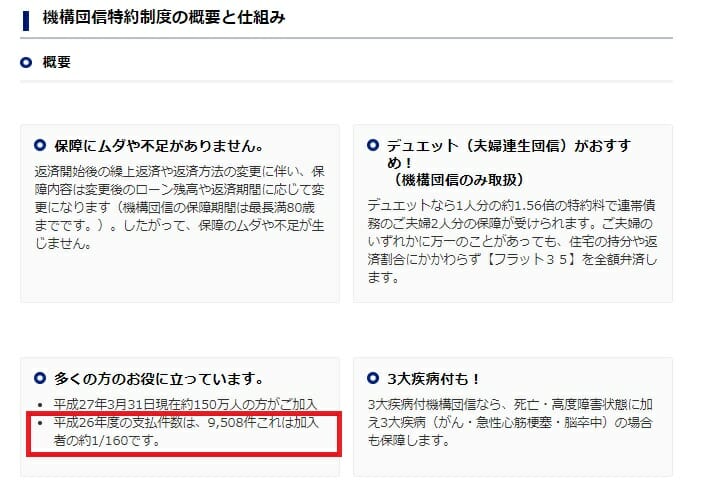

フラット35の団信には、平成27年度末時点で約150万人が加入しており、平成26年度のフラット35の団信の保険金支払い件数は9,508件でした。フラット35の団信に加入している方の160人に1人が保険金を受け取った計算になります(数値はいずれも当時の機構公表値)。

意外に多い割合ですので、年0.2%の保険料とのバランスをしっかり考えた方が良さそうです。

フラット35の新機構団体信用生命保険制度について

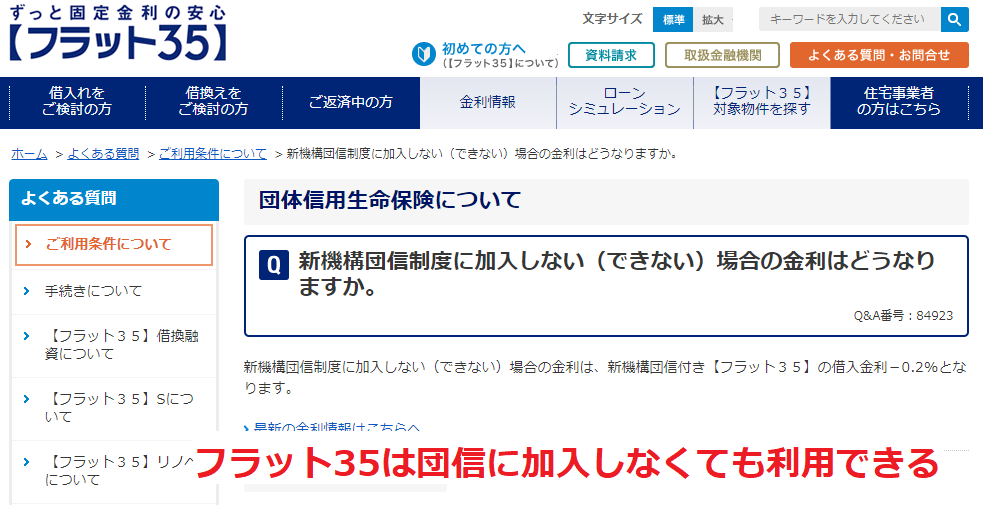

フラット35の団信は2017年10月の制度改定で大幅にルールが変わりました。 (2017年10月に行われたフラット35の団信の制度改定に関する特集記事で詳しく解説しています)

それまでのフラット35の制度では、フラット35の元金・利息の返済とは別に団信の保険料を毎年支払う必要がありました。現在の制度(新機構団信)は、団信の保険料が毎月のフラット35の返済(金利)に含まれる仕組みです。

保険料の支払い方法は変わりましたが、フラット35の場合、団信加入は引き続き任意になっていて、団信に加入しない場合は年0.2%低い金利でフラット35を利用できるという制度になっています。

この0.2%の金利が団信の保険料ということになります。住宅ローンの金利が0.2%違うことで総返済額は変わってくるわけですが、その差額が団信の保険料と言えます。

団信に加入することの経済的な負担金額の目安を把握しておくことは大切なので、次にこの0.2%の金利差が住宅ローンの返済額に与える影響(差額)を確認しておきましょう。

フラット35団信加入有無の返済額の違い

ここではフラット35で3,000万円を35年間で借り入れた場合の毎月の返済額・総返済額をシミュレーションしています。(フラット35の金利は2026年6月の買取型・最頻金利の水準を利用=団信加入ありは年3.21%、団信なしはそこから0.2%低い年3.01%で試算)

|

団信加入有り フラット35 固定金利 年3.21% |

団信加入無し フラット35 固定金利 年3.01% |

|

|---|---|---|

| お借入金額 | 3,000万円 | 3,000万円 |

| お借入期間 | 35年 | 35年 |

| ご返済方法 | 元利均等返済 | 元利均等返済 |

|

総返済額 |

約4,998万円 |

約4,856万円 |

| 毎月の返済額 | 約11.9万円 | 約11.6万円 |

この条件で借り入れた場合、団信に加入しないと総返済額で約142万円、毎月の返済額で約3,400円少なくなることがわかります。1年間で約4万円の保険料が団信の保険料ということですね(金利が高いほど、この0.2%ぶんの負担額=実質的な保険料も大きくなります)。

団信は通常の生命保険と比べて基本的にはオトクな条件ですが、この負担を必要経費と考えられるかが、フラット35で団信に入るか入らないかを決める最初の分岐点になります。

「この程度であれば加入しておくべきだ」と思えれば団信に加入すれば良いでしょう。逆に、この費用は節約すべきと考える人は、団信に加入せずにフラット35を申し込むという選択肢が浮上してきます。

フラット35の団信とおすすめ金融機関

フラット35は団体信用生命保険(団信)に入らないで借り入れできる住宅ローンです(民間金融機関の場合、団信への加入は基本的に必須です)。

フラット35は300社を超える金融機関から申し込むことができますが、どの金融機関にフラット35を申し込んだ場合でも団信に入らないで利用することができます。そのため、団信の加入についてはあまり考えすぎずに、純粋に条件が良い金融機関から申し込むことが重要です。

おすすめフラット35取扱い金融機関

団信に加入できない場合

過去に大きな病気を患ったことがあったり、現在も治療中の病気があると、そもそも団信に入れないことがあります。

民間の住宅ローンでは団信に加入できないと基本的に住宅ローンを利用できませんが、これまでの説明の通りフラット35であれば団信に加入しなくても利用できます。フラット35は、過去・現在に闘病中の人でもマイホームを購入できるように支援する目的も備えているのがその理由です。

ただし、団信に加入しないで住宅ローンを利用することには一定のリスクがあるので、家族全体でそのリスクを共有しておくようにしましょう。

購入した家を家族などに残す必要がないのであれば問題ありませんが、家を残したい家族がいる場合、団信に加入しないことをしっかりと説明しておくことが重要です。団信に加入していない場合、家族がマイホームを相続したいと思っても、残りの住宅ローンの返済義務もセットで相続しなければなりません。相続を放棄するとマイホームは家族のものではなくなってしまいます。

このことを家族が理解していることが重要です。

なお、事業を営んでいて個人保証の事業用の融資が高額の場合だと、事業の状況によっては最初からマイホームを相続できるような状況ではないこともあります。そういったケースは(最初からマイホームに住むのを諦める)という判断ができる場合もあるでしょうし、独身でマンション購入する場合など家族に家を残す必要がないケースは、団信に加入しないという判断は十分ありえます。

マイホームを残したい家族もいて、団信に加入したくても健康状態の問題で加入できない人は、契約前に家族としっかりと相談し、家族の協力を得ながら繰上返済をしっかりと進めて、少しでも早く元本を減らすことを心がけるようにしましょう。

フラット35の団信に入らない・不要と判断できるのは?

団信とは、残された家族が住宅ローンを返済せずにマイホームに住み続けられるようにするための生命保険です。

先ほども触れましたが、団信に入らない・不要と判断しやすいのは「独身・単身」でマイホームを購入してフラット35を利用するケースです。自分一人が住むための家をフラット35を利用して購入していて、もしあなたが死亡したあとにその家に住みたいと思う人がいないようなら、団信に加入する必要性は少ないと言えるでしょう。

なお、団信では死亡に至らずとも、寝たきりなどの高度障害を負った際の保障も含まれている点も考慮したいところですね。

また、「あなたに万が一の状態になっても住宅ローンを確実に返済できて、家族が生活できるだけの資金的な余裕がある場合」や「すでに十分な金額の生命保険に加入している場合」も、団信に入る必要がないと判断できる可能性が高まります。

団信は生命保険なので、2重・3重で生命保険に加入している過剰保険の状況になってしまうこともあります。その場合は団信に入らないという判断を合理的に行えることがあるわけです。逆に、他の生命保険を解約するという選択肢も浮上してきます。

一般的な生命保険とフラット35団信の保険料の比較

最後に一般的な生命保険と団信の保険料を比較していますので参考としてください。結論、これから加入するのであれば、一般的な生命保険に加入するよりも団信に入っていた方がかなりオトクということがわかると思います。

※以下は2017年時点の保険料水準での試算例です(最新の保険料は各社の公式サイトでご確認ください)。金額そのものより「考え方」の参考としてご覧ください。

30歳の方と40歳の方で、民間生命保険(ライフネット生命)とフラット35団信の保険料を比較していきます。

30歳の場合

※住宅ローン65歳完済で残高3000万円、生命保険保障が3000万円と仮定

| フラット35団信 | ライフネット生命 | |

| 月額 | 2,870円※ | 8,156円 |

| 年間 | 34,440円 | 97,896円 |

| 総計 | 1,205,400円 | 3,426,360円 |

| 差額 | -2,220,960円 |

団信のほうが圧倒的に安い計算ですね。これは、生命保険では3000万円の保障が65歳(住宅ローン完済タイミング)まで続くのに対し、団信はあくまでも住宅ローン残高が保険金になるので、住宅ローンを返済することで保険金も毎年少しずつ減っていくためです。

(もし、64歳で死亡した場合、住宅ローンの残高は100万円ぐらいになっていて、それが0円になるだけですが、生命保険の場合、3000万円の保険金を受け取れることになる。)

※フラット35の団信の保険料は、2017年11月の楽天銀行フラット35の金利年1.45%から年0.2%を引き下げた総返済額の差額で計算しています(2017年時点)。

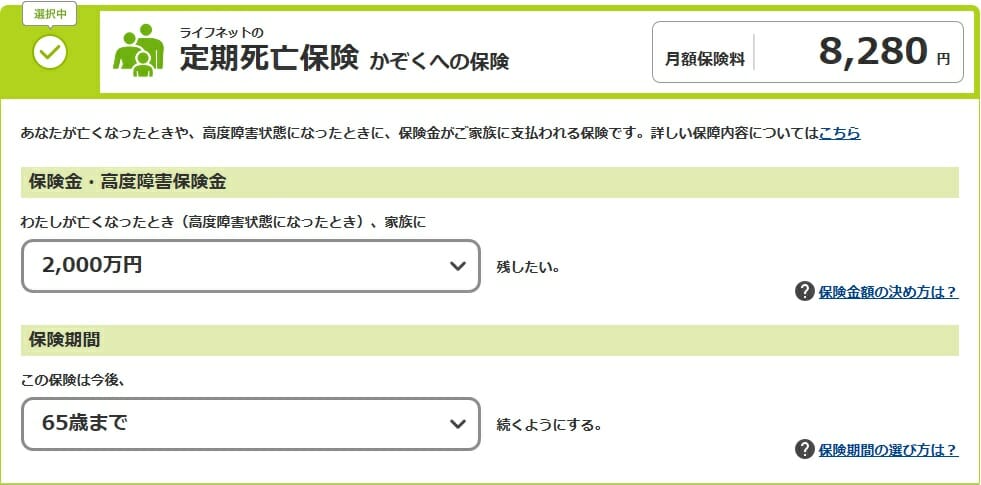

40歳の場合

※住宅ローン65歳完済で残高2000万円、生命保険保障が2000万円と仮定

| フラット35団信 | ライフネット生命 | |

| 月額 | 1,847円※ | 8,280円 |

| 年間 | 22,164円 | 99,360円 |

| 総計 | 554,100円 | 2,484,000円 |

| 差額 | -1,929,900円 |

年齢を40歳スタートにしても同じ結果ですね。

(参考)団信で保障されない病気への備えとは

団信はあくまでも生命保険なので、病気やケガなどで働けない状態に対する備えにはなりません。例えば、病気になって入院したり、以前であれば回復が難しかったようなケガからも復帰できるようになっています。

医療の進歩と長寿化により、住宅ローンの返済中に死亡するリスクは年々低下していると言える一方、病気になって入院したり、働けなくなったりするリスクは高まっています。実際、国立がん研究センターが発表しているがん生存率も年々あがっています。団信に加入しないでフラット35を借り入れる判断は十分にあり得ると思いますが、その場合でも、医療保険や共済など病気に対する備えの重要性が増していることは頭の片隅においておくようにしましょう。

ということで、最後に疾病保障付きの住宅ローンを一覧で紹介して今回のコラムを終えたいと思います。

| 金融機関 | 保障内容 | |

|---|---|---|

| ソニー銀行 | ガンと診断されただけで住宅ローン残高が半分になる疾病保障が無料付帯。 | 詳しくはこちら |

| 要介護3と認定されると住宅ローン残高がゼロに | 詳しくはこちら | |

| ガン保障や8疾病保障を取り扱い(有料) | 詳しくはこちら | |

WEB申込コース | 全疾病(すべての病気や怪我)の保障が無料付帯、50歳以下は3大疾病保障が無料 | 詳しくはこちら |

| 三菱UFJ銀行 | 7疾病保障を取り扱い(年0.3%の金利上乗せが必要) | |

| みずほ銀行 | 8疾病保障を取り扱い(有料) |

※1 満50歳までの方が加入可能

よくある質問(FAQ)

Q. フラット35の団信に入らないと、本当に年0.2%金利が下がりますか?

A. はい。フラット35(新機構団信)は団信加入が任意で、団信に加入しない場合は適用金利が年0.2%低くなります。例えば2026年6月の買取型・最頻金利が年3.21%であれば、団信なしは年3.01%です。この0.2%ぶんが実質的な団信保険料にあたります。金利が高い局面ほど、この負担額(円)も大きくなる点は意識しておきましょう。

Q. 健康に不安がなくても団信なしを選ぶのはアリ?

A. 独身・単身で家を残したい家族がいない場合や、すでに十分な生命保険に加入していて保障が重複する場合は、団信なしも合理的な選択になり得ます。一方、家を残したい家族がいる場合は、団信なしだと残債が相続される点に注意が必要です。家族とよく相談して判断しましょう。

Q. 借り換えでフラット35に乗り換える場合も団信は任意ですか?

A. 借り換えでも仕組みは同じで、団信加入は任意です。健康状態の理由で民間住宅ローンの団信に加入できず借り換えが難しい人にとって、団信なしで利用できるフラット35は有力な選択肢になります。ただし保障が無くなるリスクは残るため、繰上返済などで残高を早めに減らす工夫もあわせて検討してください。

この記事が皆さまの参考になれば幸いです。なお、本文の金利は2026年6月時点の試算です。最新の適用金利・団信の取り扱いはフラット35公式サイト(住宅金融支援機構)や各金融機関でご確認ください。