ARUHI(SBIアルヒ)の住宅ローン審査は厳しい?フラット35の基準を解説

ARUHI(アルヒ)は日本初の住宅ローン専門の金融機関(モーゲージバンク)として2001年に営業を開始した実績と歴史のある金融機関です。フラット35と言う住宅ローンが誕生してすぐにフラット35の申し込みを受け付けていて、順調に利用者を拡大し、16年連続でフラット35実行件数で1位を獲得し続けているほどで、フラット35業界で圧倒的なシェアを誇る企業です。

進化を続けるARUHI(アルヒ)のフラット35

ARUHIは2017年12月に東証一部(現在の東証プライム市場の前身)へ上場した後、2022年11月にSBIグループの一員となり、2024年1月には商号を「SBIアルヒ株式会社」へ変更しています。SBIグループの経営基盤のもとで住宅ローン専門金融機関として安定した事業運営を続けており、企業の信用力も申し分ありません(住宅ローンのサービス名・ブランドとしては引き続き「ARUHI」が使われています)。

上場後も諸費用ローンワイドやスーパーフラット借換・ARUHI変動Sの提供、スーパーフラットのラインナップ拡充など、新商品を開発し続けています。

また、新商品だけでなく手続きを簡単にするARUHI naviや審査スピードを速くするファストパスなど、審査申込手続きの利便性を高めるサービスも開発しています。

特にスーパーフラットはARUHIだけのフラット35で、通常のフラット35よりも低金利です。金利は頭金の割合で決まってくるので、頭金が豊富にある人は固定金利なのに変動金利並みの低金利での借り入れ可能です。

また、スーパーフラットはワイド団信にも対応していますので健康状態などに不安を抱える人でも安心してフラット35を利用できるというメリットもあります。

ARUHI(アルヒ)のフラット35の審査について

この特集ページではアルヒの住宅ローン審査基準について詳しく解説していますので参考にしていただければと思います。

フラット35の審査基準は住宅金融支援機構が定めるルールに沿って行われますので、取扱企業の1社であるアルヒの住宅ローン審査だけが厳しくなることは基本的にはありません。ただ、各金融機関によってルールが違っていることもあります。フラット35を利用するのではあれば申込先の企業の知名度はそれほど気にぜず、提供される金利と手数料で選べば問題ないのですが、新しい貸し出しを増やすことばかりに目を向けて、「貸した後のことは知りません」というような金融機関もあるので注意が必要です。

日本最大のフラット35貸し出し実績が証明する豊富なノウハウと店舗で相談できる安心感があるARUHIは、今でもフラット35申込先の最有力金融機関です。

実は店舗で相談できることは、審査面でもメリットがあり、アルヒの店舗で相談することで他の金融機関のフラット35の審査に落ちた人がアルヒで審査に通ることもあります。(筆者の周りで実際にありました)。

<関連記事>

SBIアルヒは15年連続でフラット35取り扱い1位

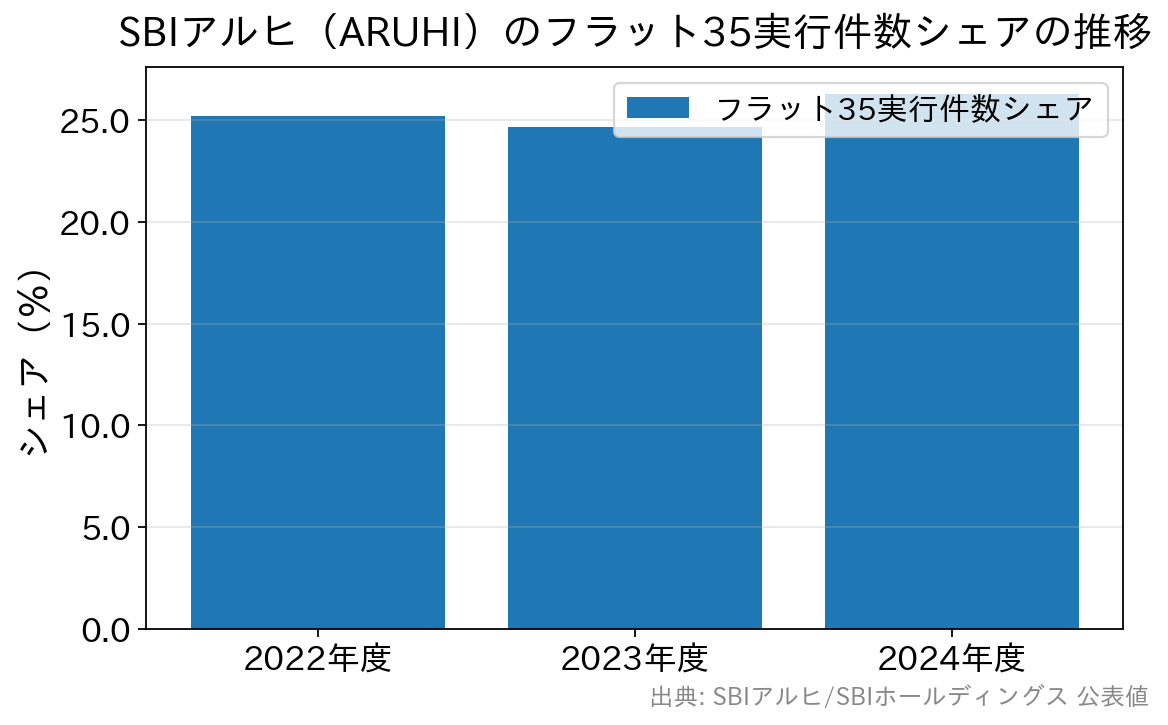

SBIアルヒ(旧ARUHI)は2024年度まで15年連続でフラット35の実行件数(借り換えを含む)で第1位を獲得するなど、フラット35の最大手の金融機関として長く活躍しています(2024年度のシェアは26.3%。SBIアルヒ調べ)。

下のグラフのとおり、近年もフラット35の実行件数シェアは25%前後で推移し、最新の2024年度は26.3%に達しています。フラット35を利用している人の4人に1人以上がSBIアルヒ(ARUHI)で申し込んでいることになり、フラット35の申込先を検討している人であれば必ず耳にする名前だと思います。

今回の特集記事ではフラット35の仕組みを解説と、フラット35の申し込みを受け付けているアルヒのフラット35の審査が厳しいのかという点を解説したいと思います。

まず、フラット35は本審査を住宅金融支援機構が定める基準で行うことになっているのでどこの金融機関に申し込んでも基本的には同じです。(少なくとも同じであるべきです)

したがって、アルヒの住宅ローンの審査だけが厳しいということはありません。

ただ、事前審査についてはそれぞれの金融機関が定める基準で行われる部分もありますが、フラット35は住宅ローン業界の中でも審査が通りやすいとされていること、また、16年連続で断トツのシェアを維持していることを考えると、アルヒの住宅ローン審査基準が業界全体の中で厳しいということはないでしょう。

フラット35とは?

フラット35は、国土交通省などが所管する住宅金融支援機構と民間の金融機関が提携する形で提供される長期固定金利に特化した住宅ローンです。2003年の取り扱い開始から20年以上が経過し、累計融資実績は100万戸を超えるほどで非常に規模の大きな住宅ローンです。(2020年時点)

フラット35は、民間の金融機関と提携して幅広い国民(私たち)に住宅購入資金を貸して、住宅購入の促進や高性能住宅の普及・地域活性化など公的な目的を担っている点が民間の住宅ローンとの大きな違いです。その為、民間の銀行ではほとんど見かけない返済期間50年の商品を提供するなど民間の金融機関が対応しきれないニーズに応える商品を提供しています。

また、フラット35が公的な側面を持っていることは審査基準にも反映されていて、民間の金融機関では住宅ローンの審査に通りにくい派遣社員、契約社員、自営業、個人事業主、会社経営者、パート社員、アルバイト社員でも審査に通りやすいとされ、民間金融機関の融資を受けられなかった人の受け皿としても活躍しています。

ARUHI(アルヒ)の住宅ローン審査は厳しい?

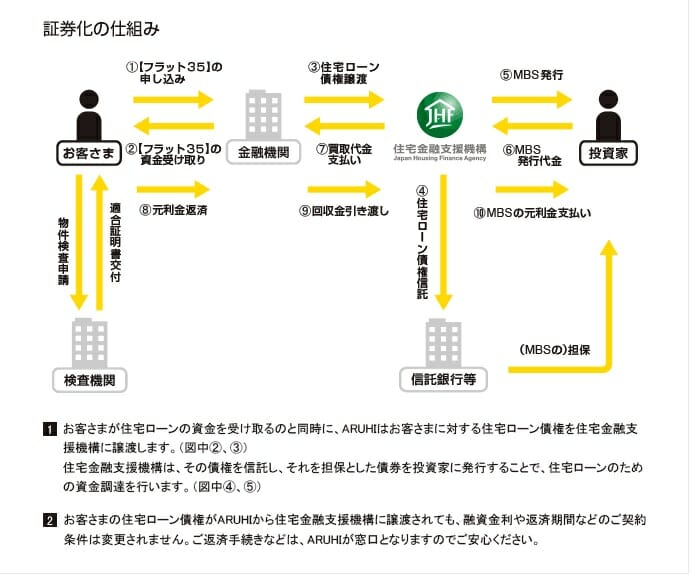

フラット35はの主力は「機構買取型」と呼ばれる商品です。これは、フラット35を融資した金融機関から債券化された住宅ローンを住宅金融機関が買い取る方式です。

また、フラット35の審査も取扱金融機関を介しつつ、住宅金融支援機構が定めるルールで行われていますので、原則としては、フラット35を取り扱い金融機関共通の審査基準で審査が行われています。ただし、事前審査・仮審査と言われる簡易的な審査は、住宅金融支援機構に申し込み情報を提供する前に窓口となる金融機関が行っていますので、もし即座に審査落ちの連絡があった場合、楽天銀行など、アルヒと同水準の金利を提供する他のフラット35取扱金融機関にフラット35に申し込みを試してみる価値はあると考えられます。

基本的に貸し倒れなどのリスクを住宅金融支援機構と債権購入者がとる仕組みですので、楽天銀行であろうとアルヒであろうと、基本的な審査基準は変わりません。事前審査で落とされるような場合、他の金融機関の事前審査も落ちる可能性が高いと覚悟しておいた方が良いでしょう。

なお、ARUHIは、日本全国に150を超える店舗網を有していることから、住宅ローンの審査に関する相談も気軽にできますし、WEBから来店予約することで待ち時間も少なく、審査に関する不安な点を対面で相談することが可能です。アルヒの住宅ローン審査が甘いわけではありませんが、借入希望(可能)額や月々の返済金額の負担割合に関する相談やアドバイスを受けることができますので、基本的な審査基準は変わらなくとも審査に通る為の対策を事前に相談できるというメリットがあります。

窓口が豊富なので相談しやすいのと日本一のフラット35の融資実績があるので、審査に通りやすいようなアドバイスも得られやすく、アルヒのフラット35の審査基準が厳しいということは考えにくいと思っておくと良いでしょう。

ARUHIの住宅ローン審査に落ちた場合の対策は?

アルヒが提供するフラット35は大きく2つの種類があります。1つは「機構買取型」と呼ばれる一般的なフラット35です。もう1つは「機構保証型」のフラット35ですが、住宅ローンの審査はアルヒが行っているというよりも住宅金融支援機構が定める基準で行われているだけです。ただし、「機構買取型」よりは「機構保証型」の方がやや厳しい審査基準が定めれられていると考えておきましょう。

アルヒでフラット35の審査に落ちた場合、全く同じ条件の場合、どの金融機関を経由してフラット35に申し込んでも落ちる可能性が高いとともに、民間銀行の住宅ローンの審査も厳しい結果になる可能性が高いので、借入金額を減らすか、申込を遅らせるなどの対応が必要になると考えておくようにしましょう。

ARUHIのフラット35の審査基準

職業

これまでの説明の通り、フラット35が公的な側面を持つことから、一般的に住宅ローンを組むことが難しい派遣社員、契約社員、自営業、個人事業主、会社役員、アルバイト、パート等の方も借り入れ安い審査基準になっていると言われています。こうした職業の方々が現実的に住宅ローンを組むためにはフラット35が最後の砦と言ってよいでしょう。

また、勤続年数に関する制限も明確には定められておらず、転職直後や就職直後・起業後などの一般的な住宅ローンでは厳しいと言われるタイミングでも利用可能とされており、寛容な住宅ローン審査基準になっていると言えます。

年収

フラット35審査の年収基準は返済負担率で計算されます。これは年間のローン返済総額が収入のどの程度を締めるか?という割合をいい、年収ごとに下記のように定められています。

年収200万円の方でも、年間の住宅ローン返済額が60万円以下であれば審査申し込み可能と言うこととなります。

なお、近年はフラット35の金利も上昇傾向にあり、適用される金利によって借り入れ可能額は変わります。最新の金利や借入可能額の目安はフラット35公式サイトでご確認ください。

借り入れ限度額

フラット35の借入限度額は8,000万円となっており、8,000万円を超える物件を購入するためには自己資金を用意するなどの対応が必要となります。

まや、年収ごとの借入限度額は下記となります。(35年返済で他のローンがない場合)

| 年収 | 借入限度額 |

| 100万円 | 841万円 |

| 200万円 | 1,683万円 |

| 300万円 | 2,525万円 |

| 400万円 | 3,928万円 |

| 500万円 | 4,910万円 |

| 600万円 | 5,893万円 |

| 700万円 | 6,875万円 |

※上記の借入限度額は返済負担率の上限から算出した目安で、適用金利によって変動します。金利が上昇すると借入可能額は少なくなる点にご注意ください。最新の試算は公式サイトをご確認ください。

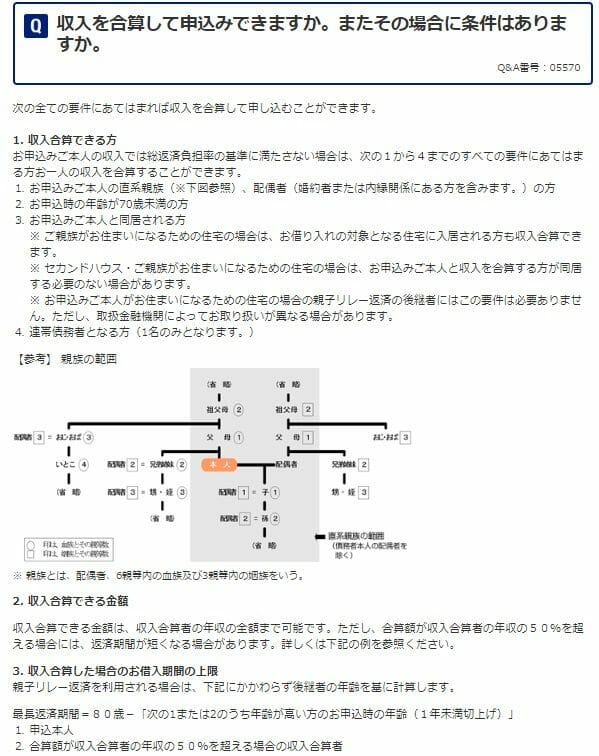

収入合算

フラット35では収入合算に対応しています。収入合算は配偶者や親族、1名と収入を合算して住宅ローンを組めることを指します。たとえばご本人の年収が300万円、妻の収入が150万円あった場合、450万円を年収としてフラット35の借入限度額が増やせる仕組みです。このケースだと借りれる金額が1.5倍程度になる計算ですね。

健康状態

民間の住宅ローンでは団体信用生命保険(団信)への加入が住宅ローン借り入れの大前提となります。健康状態に問題があり団体信用生命保険の審査に落ちると住宅ローン審査にも落ちることとなります。こうした方には民間の住宅ローン審査は厳しいといえます。一方、ARUHIのフラット35は団体信用生命保険への加入は任意となっています。

また、民間金融機関のプロパー住宅ローンでは5,000万円を超える住宅ローンを借りる場合、団信に加入するために医師による診断書の提出が必要となりますが、フラット35では提出の必要がありません。(3大疾病付機構団体信用生命保険を利用し、5,000万円超える場合にはフラット35でも必要)

年収制限や返済負担率などの審査基準も民間住宅ローンと比べると緩和的、審査が厳しいということはなく、やはり申込みし易い住宅ローンの1つであることは間違いなさそうです。

なお、ARUHIのスーパーフラットであれば、健康状態・病歴が理由で団信への加入が難しい方向けに、加入条件を緩和したワイド団信を利用することができます。フラット35にワイド団信を付帯できるのは極めて稀なサービスです。

資金用途

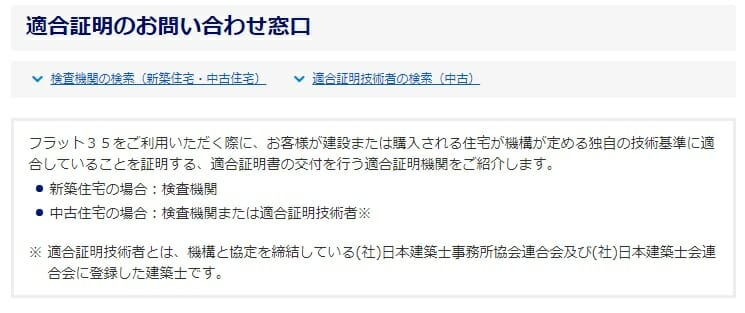

フラット35を利用するためには住宅金融支援機構の定める、技術基準に適合している必要があり、適合証明書の交付を受ける必要があります。

新築住宅と中古住宅では基準がことなっているため事前に適合するかの確認をする必要がありますね。

ARUHI(アルヒ)の住宅ローン審査の必要書類

| 正社員・派遣社員・契約社員・パート・アルバイト | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|

| 身分証明書(免許証、パスポート、保険証など) | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ |

| 印鑑証明書 | ○ | ○ | ○ |

| 源泉徴収票2年分 | ○ | 不要 | 不要 |

| 住民税決定通知書 | ○ | 不要 | 不要 |

| 住民税課税決定通知書 | ○ | 不要 | 不要 |

| 職歴書 | 転職経験がある場合 | ||

| 会社の決算書2期分 | 不要 | 不要 | ○ |

| 会社の法人税の納税証明書2期分 | 不要 | 不要 | ○ |

| 会社の法人事業税の納税証明書2期分 | 不要 | 不要 | ○ |

| 確定申告書2期分 | △(確定申告をしている場合) | ○ | ○(確定申告をしている場合) |

| 所得税の納税証明書 | ○ | ○ | ○ |

| 団信申込書兼告知書 | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ |

| 過去1年分の返済を確認できる通帳(借換え) | ○ | ○ | ○ |

ARUHI(アルヒ)の住宅ローン事前審査の個信について

ARUHIの住宅ローンに限らず、住宅ローンの事前審査では審査項目として個信(個人信用情報)が行われます。これは信用情報に事故情報・ブラック登録がないかを調べ、住宅ローン申込者の返済能力を確認するものです。

ARUHIでは下記の3つの信用情報機関に個信の照会を行っています。

ARUHIの住宅ローンの事前審査に申し込む前に各機関にご自身の個信に問題がないかの照会をすることも可能です。

ARUHIの住宅ローン事前審査の留保について

「留保」という聞きなれない単語がARUHIの事前審査結果で出た場合アルヒに相談して本審査の手続きを進めるようにしましょう。「留保」は事前審査だけでは審査結果を出せなかったという判断結果・ステータスで、精査が進めば本審査に通る可能性は十分あります。もちろん、審査に落ちる可能性もあるのですが、留保になったからといって、諦めずに本審査に進んでいくことをおすすめします。

下記の書面のようにARUHIからの事前審査の結果案内にも本審査に進むように案内されますので、案内に従って手続きを進めるようにしましょう。

ARUHIの本審査に落ちる確率は?

ARUHIの本審査で落ちる確率はかなり少ないと言ってよいでしょう。というのも事前審査の時点で個信などの情報を審査し、本審査では事前審査で提示された情報に間違いがないかという視点で審査が行われるためです。

本審査で落ちるということは仮審査の情報が正しくなかったという判定をされることを意味しますので、仮審査の時点でしっかりとした情報を提示することと、本審査でそれに応じた書類提出を行うなどを心がけましょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事