住宅ローン借り換えは残高1000万円以下でもメリットある?諸費用と試算で検証

一般的に住宅ローンの借り換えは残高1,000万円以上、返済期間10年以上、金利差1%があると行う意味があるとされています。

では、残高1000万円以下で行う意味はないのでしょうか?この数年で住宅ローン金利は大幅に低下しています。今回はこの検証を行って行きたいと思います。

超低金利が長く続いているので4%で借りている人は多くはいないと思いますが、今から20数年前のメガバンクの金利は4%ぐらいだったこともありますので、今現在4%の金利で残り10年の返済が残っていることを前提としたいと思います。

現在の借り入れ条件

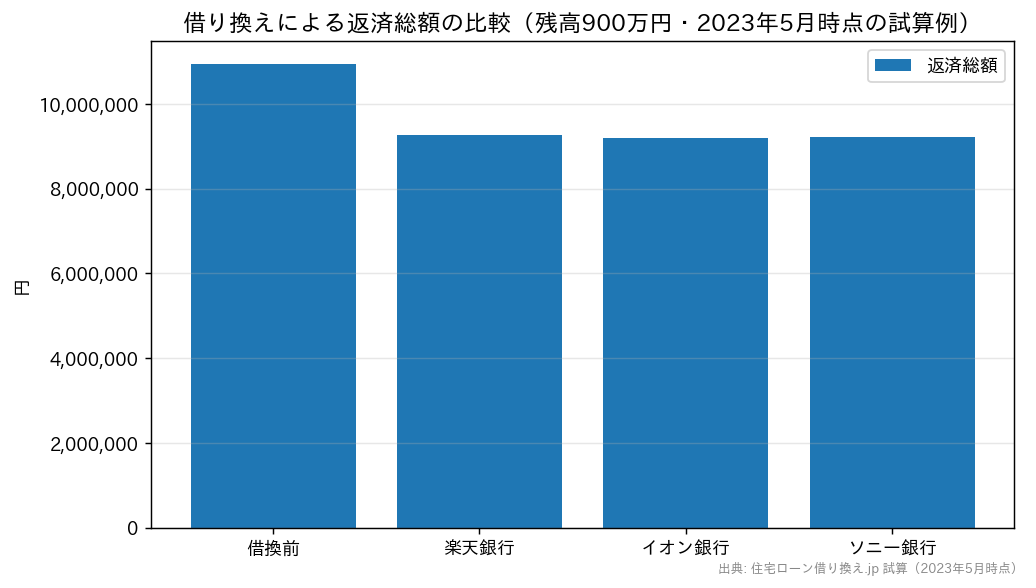

| 住宅ローン残高 | 住宅ローン金利 | 残りの返済期間 | 月々の返済額 | のこり総返済額 |

| 900万円 | 4% | 10年 | 91,120円 | 10,934,416円 |

まずは住宅ローン借り換えの諸経費

ここでは楽天銀行、イオン銀行の住宅ローン、ソニー銀行で借り換えを行った場合でシミュレーションしてみたいと思います。

| 楽天銀行(金利選択型) | イオン銀行の住宅ローン | ソニー銀行 | |

| 事務手数料(税込) | 330,000円 | 198,000円 | 55,000円 |

| 保証料 | なし | なし | なし |

| 団体信用生命保険料 | なし | なし | なし |

| その他登記、税金 | 約110,000円 | 約100,000円 | 約100,000円 |

| 合計 | 440,000円 | 298,000円 | 155,000円 |

※1 イオン銀行、ソニー銀行はオンライン上での契約となるため契約書に貼る収入印紙が不要であるため1万円減額で計算。

諸経費ではソニー銀行が圧倒的にコストを抑えられる結果となりました。

借り換えシミュレーション(2023年5月時点の金利を用いた試算例)

| 楽天銀行(金利選択型) | イオン銀行の住宅ローン | ソニー銀行 | |

| 変動金利 | 0.550% | 0.430% | 0.447% |

| 月々の返済金額 | 77,098円 | 76,637円 | 76,702円 |

| 返済総額 | 9,253,779円 | 9,197,990円 | 9,205,877円 |

| 節約効果(諸費用込み) | 1,240,637円 | 1,438,426円 | 1,573,539円 |

いずれも変動金利からネット専業銀行の変動金利に借り換えた場合の試算です(借入金額900万円・期間10年)。※上記は2023年5月時点の金利を用いた試算例です。その後、変動金利は緩やかに上昇しているため、最新の金利・諸費用は各金融機関の公式サイトで必ずご確認ください。

ソニー銀行はイオン銀行よりも金利は高いですが、諸費用の金額が安いので一番借り換えのメリットが出る銀行ということになりました。

900万円の住宅ローン残高の借り換えでも金融機関によっては150万円以上の削減効果があることがわかります。

ポイントは「適用金利の低さ」だけでなく「諸費用の安さ」。残高が小さいほど諸費用の差が結果を左右しやすいため、事務手数料などの諸費用が安い銀行を選ぶことが借り換え成功のカギになります。

各銀行の付帯サービスも比較!

近年国内の金融機関では住宅ローンに付帯サービスを付与することで金利以外の優位性を築こうとしており、この付帯サービスによりさらなる生命保険の減額などで節約効果が得られる場合があります。

ただし、注意したいのは疾病保障が50歳前後までしか加入できない点です。

| 銀行 | 付帯サービス内容 | 付帯サービスの価値 | 契約者負担 |

| 楽天銀行(金利選択型) | がん50%保障団信&全疾病保障 | がんと診断されるだけで住宅ローン残高が半分に、全ての病気や怪我を保障 | なし |

| イオン銀行の住宅ローン | 全疾病保障 | 全ての病気や怪我を保障 | なし |

| ソニー銀行 | がん50%保障団信 | がんと診断されるだけで住宅ローン残高が半分に | なし |

疾病保障の特典・メリットを加味するとソニー銀行への借り換えが有力な選択肢となりそうですね。

よくある質問(FAQ)

残高1,000万円以下でも借り換えのメリットはありますか?

あります。一般に住宅ローンの借り換えは「残高1,000万円以上・残り返済期間10年以上・金利差1%以上」がひとつの目安とされますが、これはあくまで目安です。近年は低金利化とネット銀行の諸費用引き下げが進み、この目安に満たない残高でもメリットが出るケースがあります。本ページの試算でも、残高900万円で100万円以上の削減効果が出る例を示しています。

借り換えで最も重視すべき点は何ですか?

適用金利の低さに目が行きがちですが、事務手数料などの諸費用と団信(保障)も含めた総額で比較することが大切です。特に残高が小さい借り換えでは、諸費用の差が削減効果を大きく左右します。

借り換えにかかる主な費用は?

主な費用は、金融機関に支払う事務手数料、抵当権の抹消・設定にかかる登記費用と司法書士報酬、印紙税などです。借り換えで下がる返済総額と諸費用の合計を見比べて判断しましょう。最新の費用は各金融機関の公式サイトでご確認ください。