フラット35借り換え審査基準とその対策とは?

フラット35は借り入れ開始から完済するまでの金利が確定している固定金利タイプの住宅ローンです。民間銀行の住宅ローンよりも利用しやすい審査基準が定められていることもあり、フラット35はサービス提供開始以来多くの方に利用されています。

フラット35を提供している住宅金融支援機構によるとフラット35はすでに100万組の人が利用しているとのこと。たくさんの人がフラット35を利用してきたことがわかります。

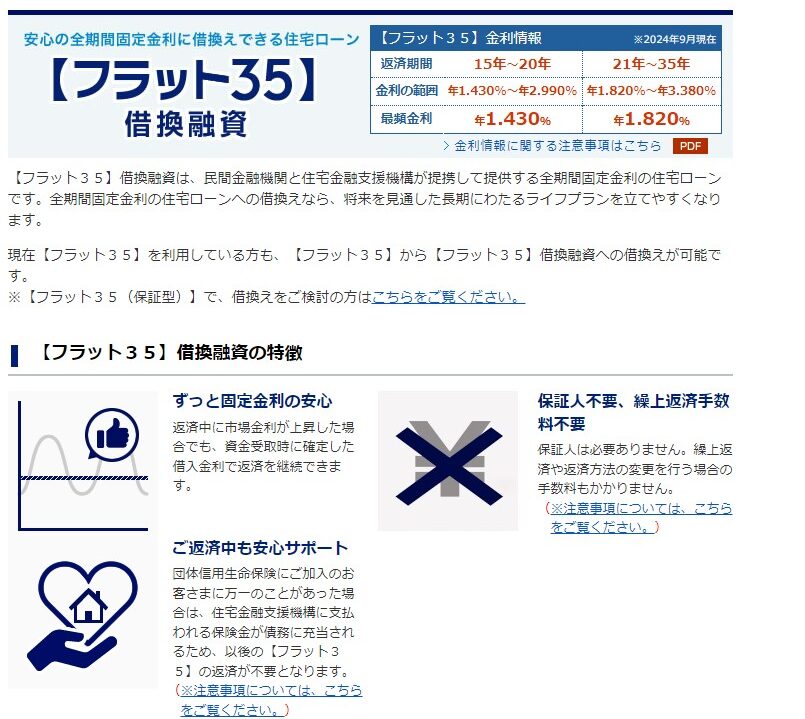

フラット35は長期固定型の住宅ローンなので、変動金利との比較では割高感がありますが、金利を固定できるにも関わらず1.20%前後で推移しています。返済まで金利が固定されるメリットを考えるとフラット35への借り換えは極めて魅力的な環境が訪れています。

フラット35は、国や政府の中長期的な戦略として、掲げている”多くの国民が優良なマイホームを保有すること”をサポートすることを目的として提供されている側面がある住宅ローンです。その結果、民間の金融機関の住宅ローンの利用が難しい、個人事業主、派遣社員・契約社員(非正規雇用) 、会社役員、パート、アルバイトなどの職業の方にも利用可能な住宅ローンとなっています。 転職直後でも借りやすいという特徴もあります。

今回はこのフラット35の審査基準について解説していきたいと思います。

フラット35借り換え審査基準

| 審査項目 | 内容 |

| 年齢・国籍 |

借り換え申込時点の年齢が70歳未満で完済時年齢が満80歳未満までの方 日本国籍を有するか永住権を持っている方 |

| 年収 |

年収100万円程度でも利用可能(正確には年収20万円程度でも借り入れ可能) 年収400万円未満の方は各種ローンの年間返済額が年収に対し30%まで、年収400万円以上の方は各種ローンの年間返済額が年収に対し35%まで借入可能 |

| 職業・勤続年数 |

継続的な収入があれば職業・職種・勤続年数は不問。転職直後でも借り換え可能。 |

| 団体信用生命保険 | 借り換え時に新たに「申込書兼告知書」の提出が必要 |

| 返済実績 | 住宅ローンの返済実績が1年以上あり、借り換えの申し込み日までの直近1年間に返済遅延等がないこと |

| 借り入れ可能額 | 100万円以上8,000万円まで(1万円単位) |

| 資金用途 |

住宅ローンの借り換え資金。借り換えに伴う諸費用(下記)も借入額に含めることが可能 ①印紙代 |

| 住宅の要件 | 戸建ての場合70平米以上、マンションの場合30平米以上であること |

筆者はフラット35は、数多くある住宅ローンの中でもっとも利用しやすい(審査に通りやすい)住宅ローンの1つだと思っていますが、住宅価格(価値)が大きく低下しているとフラット35の借り換え審査に通らない可能性もあるので注意が必要です。

また、フラット35は団信への加入は任意ですが、年齢と共に健康状態が悪化していて団信を外さないとフラット35の借り換えができない場合もあります。この場合、万が一に備えて借り換えをしないという選択肢もしっかり検討する必要があります。

フラット35借り換え 審査の流れ

次にフラット35への借り換えの審査の流れを確認してみたいと思います。

必要日数は業界最大手のARUHIのホームページから引用しています。1週間もあれば事前審査および本審査が終わります。

| 審査される内容 | 必要日数 | |

| 事前審査 | 返済負担率、信用情報(CICなどへの照会)、物件価値の判定など住宅ローン審査な必要な全てのことが審査されます | 最短当日(店舗審査の場合) |

| 本審査 | 事前審査で実施した審査に相違が無いか提出を受けた審査書類で再度の審査を実施する | 最短3営業日(店舗審査の場合) |

融資事務手数料を安価に済ませたい場合、ARUHIダイレクトで審査、契約をすると融資事務手数料が1.10%(最低融資事務手数料220,000円)となりますが、必要日数が上記の2倍程度必要となります。

フラット35借り換え 必要書類

| 正社員・派遣社員・契約社員・パート・アルバイト | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|

| 身分証明書(運転免許証、パスポート、保険証など) | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ |

| 印鑑証明書 | ○ | ○ | ○ |

| 源泉徴収票2年分 | ○ | 不要 | ○ |

| 住民税決定通知書 | ○ | ○ | ○ |

| 住民税課税証明書2年分 | ○ | ○ | ○ |

| 会社の決算書 | 不要 | 不要 | 原則不要 |

| 会社の法人税の納税証明書 | 不要 | 不要 | 原則不要 |

| 会社の法人事業税の納税証明書 | 不要 | 不要 | 原則不要 |

| 確定申告書2期分 | △(確定申告をしている場合) | ○ | ○(確定申告をしている場合) |

| 所得税の納税証明書 | ○ | ○ | ○ |

| 敷地・建物の登記簿謄本(発行から3ヶ月以内) | ○ | ○ | ○ |

| 火災保険証書 | ○ | ○ | ○ |

| 現在の住宅ローンの返済予定表 | ○ | ○ | ○ |