フラット35の団信を徹底比較&解説!

フラット35では2017年10月からそれまで別途保険料の支払いが必要だった団信の保険料が金利の中に組み込まれるようになっています。 この特集ページでは、これから住宅ローンの借り入れや借り換え先をする人のために、新しいフラット35の団信と民間金融機関各社の住宅ローン利用時に加入する団信を比較してその特徴を解説したいと思います。

この特集ページでは、これから住宅ローンの借り入れや借り換え先をする人のために、新しいフラット35の団信と民間金融機関各社の住宅ローン利用時に加入する団信を比較してその特徴を解説したいと思います。

フラット35は団信への加入は任意?

民間の住宅ローンの場合、「団信(団体信用生命保険)」への加入は必須条件で、その保険料は金融機関が負担する仕組になっています。その為、一般的な民間金融機関の住宅ローンを利用する場合、団信については費用負担を意識する必要がありません。 一方、フラット35を利用する場合、団信への加入は任意ですが、保険料は利用者が負担する必要があります。 「団信」の制度だけを考えると民間の住宅ローンの方が有利ですが、団信に加入するためには引受保険会社による加入審査が行われます。過去に大病を患った経験や病気療養中の場合、団信の加入審査に落ちる可能性があります。その為、現在・過去の健康状態によっては、民間の住宅ローンを利用できない可能性があります。 民間金融機関でもこの問題を解決するために、「ワイド団信」と呼ばれている加入条件を緩和した団信を提供している金融機関が増えています。通常の団信に加入できない場合でもこのワイド団信を提供している金融機関の住宅ローンは利用できる可能性があります。ただし、ワイド団信を利用する場合、その保険料は利用者が負担する必要があります。一般的に、通常の住宅ローンの金利に「0.3%」程度が上乗せになりますので、毎月の住宅ローンの返済と合わせて保険料を支払っていくことになります。| フラット35 | 民間の住宅ローン | ||

| 団信 | ワイド団信 | ||

| 団信への加入 | 任意 | 「団信」または「ワイド団信」への加入必須 | |

| 団信の審査 | 加入する場合のみ | 必ず実施される | 条件を緩和して実施される |

| 費用 | 利用者負担 | 金融機関負担 | 利用者負担 |

フラット35の団信保険料の金額は?

フラット35は、「団信込み」と「団信無し」の金利があり、その金利差は「0.2%」となります。「団信無し」の方が0.2%金利が低くなります。民間の住宅ローンは、前述の通り「団信込み」となります。| 団信込み | 団信無し | ワイド団信 | |

| フラット35 | 〇 | 団信込みの金利―0.2% | 取扱無し |

| 民間の住宅ローン | 〇 | 取扱無し | 通常の団信利用の金利+0.3% |

| 団信込み | 団信無し | ワイド団信 | |

| フラット35 | 35,568(千円) | 34,405(千円) ▲1,163(千円)減 | 取扱無し |

| 民間の住宅ローン | 35,568(千円) | 取扱無し | 37,357(千円) +1,789(千円)増 |

フラット35の新団信はオトク?

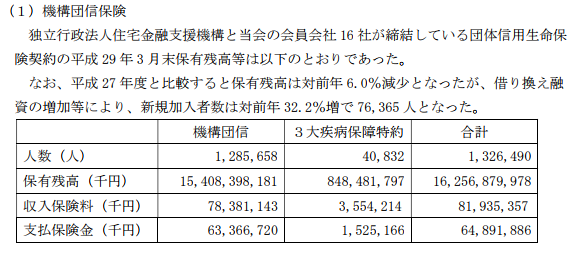

下記は、社団法人生命保険協会が発表している事業報告書から抜粋したものです。 2017年3月末時点の機構団信の加入者数は約132万人、残高16兆円(1人当たり1200万円程度フラット35の残高)となっています。また、保険会社が受け取っている保険料は819億円で支払った保険金は649億円、つまり、保険会社16社が約160億円の収益をあげています。もちろん、保険会社ではシステムや人件費などのコストがかかっていますので、160億円が最終的な利益ではありませんが、大きな利益をあげていることがわかりますね。 ちなみに、これは、旧制度(年0.358%で計算)での支出であって、新制度の団信では年0.280%で計算されるようになりました。利用者が機構団信に加入する時の負担の増減率は0.280%÷0.358%=78.2%に軽減されたことになります。 これを、保険会社が受け取る収入保険料819億円にかけると、640億円です。偶然にも保険会社が支払った保険金649億円に近い数字が出ましたね。 もちろん、住宅金融支援機構や保険会社がこんな簡単な計算で利用者の負担率を計算していることはないと思いますが、ある程度適正な値に是正されたと考えることができそうです。(ただし、今38歳の人たちの平均寿命は100歳になると言われたりしていますので、住宅ローン返済中の保険金の発生率は低くなっていくことは想像できます。とはいえ様々な保険の中では良心的な部類に入りそうです)

フラット35の団信は解約可能?

民間の金融機関の住宅ローンの場合、団信・ワイド団信だけを解約することはできません(費用を負担していないので解約する意味もありません)。フラット35の場合、団信への加入は任意ですが、「団信込み」で契約した場合、「団信のみ」を解約して途中から金利を引き下げることはできませんので注意しておきましょう。また、「団信無し」で契約して、途中から「団信込み」にに変更することもできません。 ※2017年9月までの申込みに適用される制度のフラット35を利用中の場合、団信のみの解約が可能です。団信の三大疾病・疾病保障比較

| フラット35 | SBI新生銀行 | auじぶん銀行 | 住信SBIネット銀行 | |||

| 団信種類 | 機構団信 | 3大疾病付機構団信 | 通常 | 安心パック | 通常 (がん50%保障付団信+全疾病保障) | 通常 (全疾病保障) |

| 費用負担 | 団信無し+0.2% | 団信無し+0.44% (団信込み+0.24%) | 無し | 事務手数料+55,000円 | 費用負担無し | 費用負担無し |

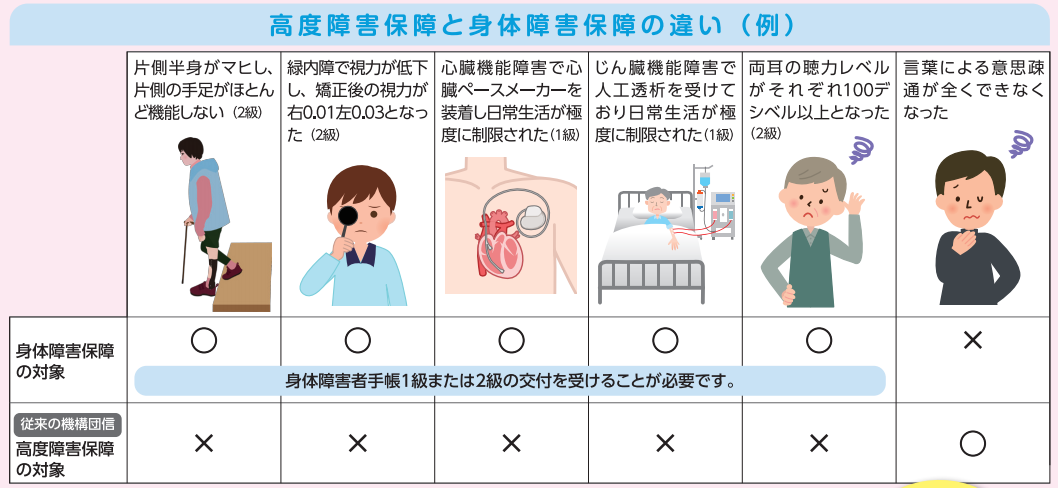

| 保障範囲 | 身体障害保障 死亡保障 | 介護保障 3大疾病保障 身体障害保障 死亡保障 | 高度障害保障 死亡保障 | 介護保障 高度障害保障 死亡保障 | 高度障害保障 死亡保障 がん50%保障 180日以上の継続入院 | 高度障害保障 死亡保障 就業不能保障 |

| 年齢制限 | 15歳以上71歳未満 | 15歳以上51歳未満 | 20歳以上66歳未満 | 20歳以上66歳未満 | 51歳未満 | 20歳以上66歳未満 |

| 加入審査 | 告知内容を元に、物件の所在地ごとに定められる引受生命保険会社(明治安田生命・日本生命・第一生命・住友生命のいずれか)が審査 | 告知内容を元に、引受先保険会社(第一生命)が審査 | 告知内容を元に、引受先保険会社(太陽生命)が審査 | 告知内容を元に、引受先保険会社(ライフネット生命)が審査 | 告知内容を元に、引受先保険会社(カーディフ生命)が審査 | |

| その他 | 各保障の細かな保障内容や保険金支払い条件、加入審査時の申告内容は金融機関・引受保険会社によって異なります。必ず各社公式サイトで確認してください。 | |||||

※住宅金融支援機構パンフラットより抜粋

比較表には書ききれませんでしたが、三菱UFJ銀行や三井住友銀行などの大手金融機関でも3大疾病保障などが付帯しています。それらの疾病保障は、住宅ローンの金利に0.3%が上乗せさますので、フラット35の三大疾病付機構団信の金利上乗せ幅(団信込み+0.24%)は魅力的な水準です。「がん」「心筋梗塞」「脳卒中」の3大疾病をおさえつつ、「介護保障」で原因を問わない万が一の事態に備えることができるのはバランスの良い商品設計と言えそうです。

なお、フラット35の3大疾病付機構団信にも51歳未満の年齢制限がありますが、一般的な3大疾病などの疾病保障も、同様に申込時の年齢が51歳未満という制限があります。これは、50代での住宅ローン申込みや借り換えを考える時の注意点の1つです。50代以上で疾病保障をある程度充実させておきたいという場合、住信SBIネット銀行の全疾病保障やSBI新生銀行の安心パックが将来の病気やケガに対応できる補償が付帯しつつ、65歳まで申込み可能なので有力候補となってきます。

※住宅金融支援機構パンフラットより抜粋

比較表には書ききれませんでしたが、三菱UFJ銀行や三井住友銀行などの大手金融機関でも3大疾病保障などが付帯しています。それらの疾病保障は、住宅ローンの金利に0.3%が上乗せさますので、フラット35の三大疾病付機構団信の金利上乗せ幅(団信込み+0.24%)は魅力的な水準です。「がん」「心筋梗塞」「脳卒中」の3大疾病をおさえつつ、「介護保障」で原因を問わない万が一の事態に備えることができるのはバランスの良い商品設計と言えそうです。

なお、フラット35の3大疾病付機構団信にも51歳未満の年齢制限がありますが、一般的な3大疾病などの疾病保障も、同様に申込時の年齢が51歳未満という制限があります。これは、50代での住宅ローン申込みや借り換えを考える時の注意点の1つです。50代以上で疾病保障をある程度充実させておきたいという場合、住信SBIネット銀行の全疾病保障やSBI新生銀行の安心パックが将来の病気やケガに対応できる補償が付帯しつつ、65歳まで申込み可能なので有力候補となってきます。

フラット35の団信・3大疾病まとめ

- フラット35は団信への加入は任意。加入する場合は0.2%を住宅ローン金利に上乗せして費用を負担

- フラット35(団信込み)で契約すると途中で団信を解約することはできない

- フラット35の機構団信は通常の団信と比較するとやや保障範囲が広い

- フラット35の3大疾病付機構団信の保障内容は費用負担(金利上乗せ+0.24%)とカバー範囲のバランスの良い商品設計と言える。

- 疾病保障は申込時の年齢が51歳以上だと加入できないケースがあるので注意