カブドットコム 住宅ローン デメリットとは?

| この商品は販売もしくは取扱が終了しています。 |

目次

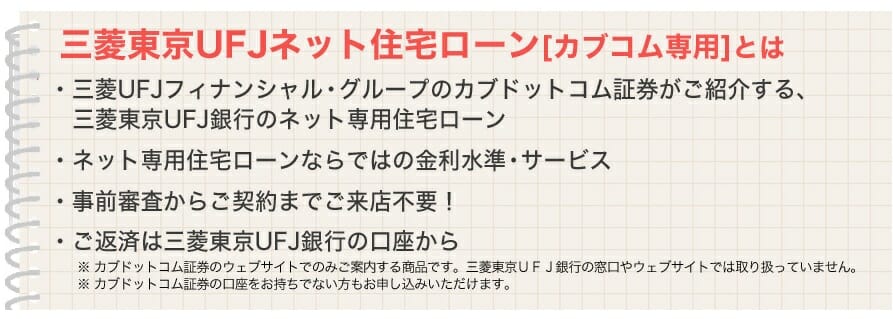

三菱UFJフィナンシャル・グループのネット証券会社のカブドットコム証券が2016年1月29日(金)より銀行代理業で住宅ローンの取り扱いを開始しています。(2021年6月時点でこの商品の取り扱いは終了していますので、過去に存在していた住宅ローンの商品情報として参考にしてください。)

![]()

三菱UFJ銀行の「ネット専用住宅ローン」をカブドットコム専用で取り扱っていたものでしたが主に下記のメリットが案内されていました。

三菱UFJ銀行としてはネット専業銀行に対抗する意味合いで同商品を扱い始めています。2015年末まではauじぶん銀行が銀行代理業で三菱UFJ銀行の住宅ローンを扱ってきましたが、2015年12月よりauじぶん銀行が自社の住宅ローンを扱い始めたことで三菱UFJ銀行としてはネットユーザーの獲得が必要になったのかもしれませんね。

日本経済新聞の報道によるとネット銀行の住宅ローン分野での攻勢により2013年にはメガバンクの住宅ローンシェアは20%程度でしたが、2016年には15%程度にまで低下している様子です。三菱UFJ銀行は11年連続で国内住宅ローンシェア1位ではありますが、ネット銀行に住宅ローンを奪われ続けているので国内シェアの低下は著しい状況です。

みずほ銀行も地方からの住宅ローンサービスから撤退していますし、住宅ローン業界においてはメガバンクもかなり苦しんでいる状況です。

今回はカブドットコム 住宅ローンのメリット・デメリットについて解説していきます。

| この商品は販売もしくは取扱が終了しています。 |

ネット銀行として住宅ローンのサービス性を比較した場合に特筆すべきものはない、auじぶん銀行の住宅ローン、楽天銀行(金利選択型)、SBI新生銀行の住宅ローンに付帯されているような無料の疾病保障がないのがデメリット。100万円以上のコストが違ってくるので要注意!

【最初に】カブドットコムの住宅ローン金利推移は?

カブドットコム住宅ローンの金利推移をご紹介したいと思います。

2019年11月は長期固定金利を引き上げる金融機関が大半でしたが、カブドットコムは10年を超える住宅ローンを取り扱っておらず、金利を据え置いています。

| 変動金利 | 固定10年 | |

| 2019年11月 | 0.525% | 0.590% |

| 2019年10月 | 0.525% | 0.590% |

| 2019年9月 | 0.525% | 0.590% |

| 2019年8月 | 0.525% | 0.590% |

| 2019年7月 | 0.525% | 0.590% |

| 2019年6月 | 0.525% | 0.690% |

| 2019年5月 | 0.525% | 0.690% |

| 2019年4月 | 0.525% | 0.690% |

| 2019年3月 | 0.525% | 0.690% |

| 2019年2月 | 0.525% | 0.690% |

| 2019年1月 | 0.525% | 0.700% |

| 2018年12月 | 0.525% | 0.800% |

| 2018年11月 | 0.525% | 0.850% |

| 2018年10月 | 0.525% | 0.800% |

| 2018年9月 | 0.525% | 0.800% |

| 2018年8月 | 0.525% | 0.750% |

| 2018年7月 | 0.580% | 0.800% |

| 2018年6月 | 0.580% | 0.800% |

| 2018年5月 | 0.580% | 0.750% |

| 2018年4月 | 0.580% | 0.750% |

| 2018年3月 | 0.490% | 0.750% |

| 2018年2月 | 0.490% | 0.750% |

| 2018年1月 | 0.490% | 0.700% |

| 2017年12月 | 0.490% | 0.700% |

| 2017年11月 | 0.490% | 0.700% |

| 2017年10月 | 0.490% | 0.700% |

| 2017年9月 | 0.490% | 0.700% |

| 2017年8月 | 0.580% | 0.750% |

| この商品は販売もしくは取扱が終了しています。 |

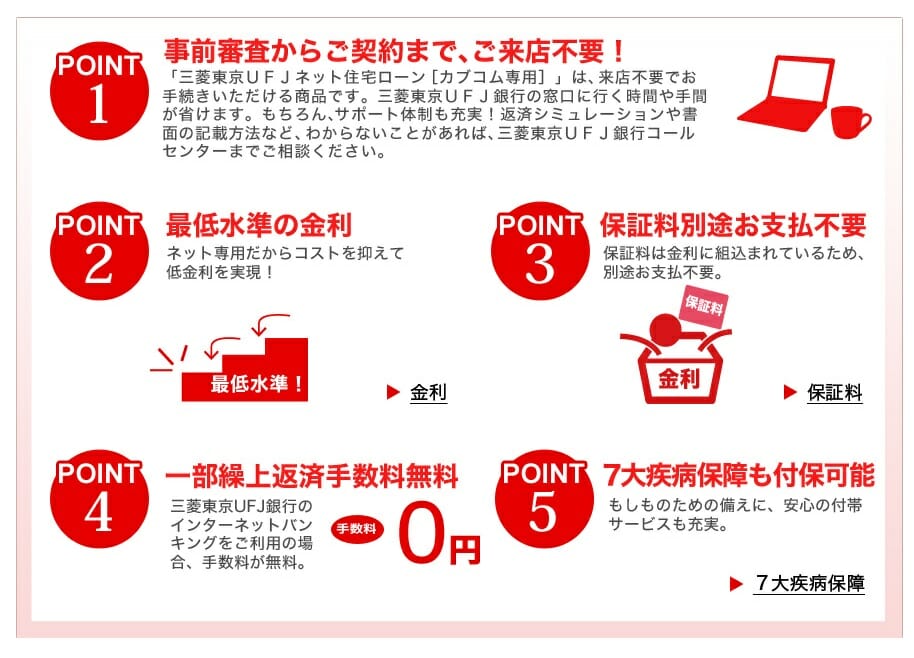

カブドットコム 住宅ローンのメリット

保証料が不要

正確に表現をすると金利に保証料が含まれているものであり、保証会社による保証が不要になっているわけではなく、旧態依然としたメガバンク・地銀の住宅ローンサービスをそのまま継続しています。とは言え、三菱UFJ銀行の変動金利(保証料金利上乗せタイプ)の2019年11月適用金利は0.825%~となっており、カブドットコム 住宅ローンの年0.525%はかなり安い水準になっています。ネット専業銀行との比較でカブドットコム住宅ローンの金利が安いのかは本ページ最後でご紹介したいと思います。

来店不要

メガバンクの住宅ローンは原則、来店が必要ですが、カブドットコム 住宅ローンでは司法書士との打ち合わせ以外は来店不要であり、ネット専業銀行を意識した商品性となっています。

メガバンクの信頼

カブドットコム 住宅ローンは顧客対応や問い合わせ対応はカブドットコム証券が行いますが、住宅ローンの貸し出し自体は三菱UFJ銀行が行います。住宅ローンサービスにおけるシェアが低下傾向にあるとはいえ、メガバンクの信頼性・安定感は魅力的ですね。

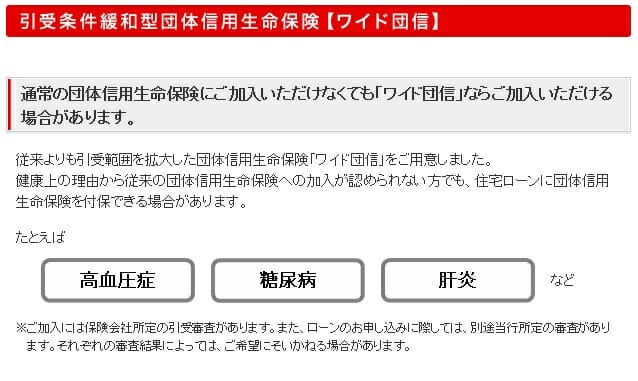

ワイド団信の利用が可能!

住宅ローンの利用には団体信用生命保険(団信)への加入が必須となります。加入に当たっては健康状態の告知が必要であり、健康状態によっては団信に加入できず住宅ローン審査落ちとなる場合があります。こうした方に向け、加入条件を緩和したのがワイド団信で年0.3%の金利上乗せにより加入できる場合があります。高血圧、肝炎、糖尿病、うつ病の方でも加入できる可能性があります。

加入は病名だけで審査されるのではなく、症状により加入審査の判断が行われるのでこの点のみ注意しましょう。

ワイド団信で引受実績のある病気

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・B型肝炎、C型肝炎、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常 |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

つなぎ融資・分割融資も相談可能

ネット銀行の住宅ローンはつなぎ融資に対応していない場合が大半ですが、カブドットコムの住宅ローンでは担当者と相談の上、利用可能なケースがあります。

事前審査に申し込みをしないと利用可否が不明な点が手間ですが、可能性があるという意味ではメリットと言えますね。

| この商品は販売もしくは取扱が終了しています。 |

リフォームローンには一部対応

カブドットコムの住宅ローンは増改築にも活用できる場合があります。つなぎ融資同様に詳細はカブドットコムの住宅ローン担当者と相談する必要があります。

カブドットコム 住宅ローンのデメリット

事務手数料が必要

カブドットコムの住宅ローンはネット専業銀行やフラット35と同様に融資額に対し2.20%(税込)の事務手数料が必要となっています。

三菱UFJ銀行の住宅ローンでは事務手数料が33,000円ですので、コストに大きな違いがあります。(ただし、保証料が2%必要)

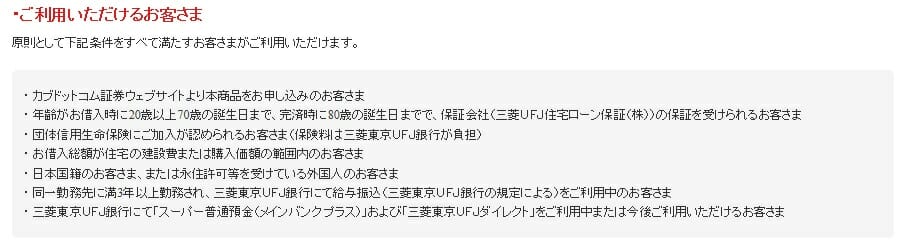

給与振込み口座に三菱UFJ銀行を指定しなければならない

カブドットコムの住宅ローンを利用するためには給与振込み口座を三菱UFJ銀行にしなければなりません。

カブドットコムの住宅ローンを利用できる方としてこの点は明記されています。

メインバンクが三菱UFJ銀行で無い方はメインバンクを変えるなどの必要が出てきそうですね。

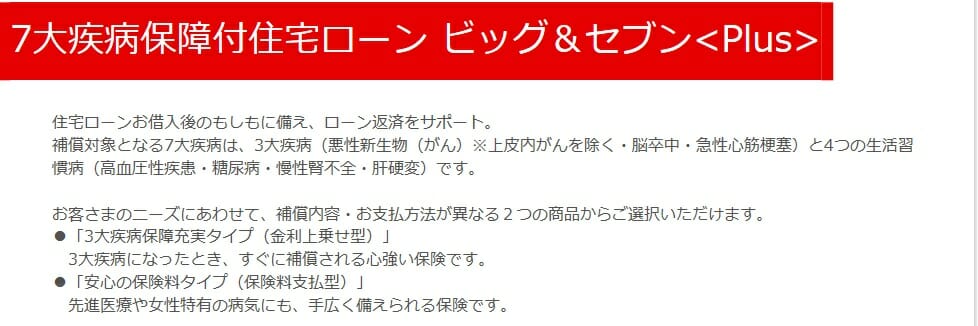

疾病保障が有料

いまやネット専業銀行では当たり前となっている疾病保障の無料付帯。

カブドットコムでは7疾病保障(がん(上皮内がんを除く)、脳卒中、急性心筋梗塞、高血圧性疾患、糖尿病、慢性腎不全、肝硬変)を付帯させることが可能ですが、年0.3%の金利上乗せが必要で、有償です。

カブドットコムの住宅ローンはネット専業銀行に対抗するための商品ですが、残念ながら疾病保障についてはネット専業銀行と大きな差が開いたままとなっています。

この保障の保険引受会社は東京海上日動火災保険となっており、保険料の支払い方法は補償内容が異なる2つのプランで違いがあります。

ネット完結・電子契約には未対応

カブドットコムの住宅ローンはネット完結型にはなっておらず、各種書類の提出などが郵送となっており、auじぶん銀行やPayPay銀行(旧ジャパンネット銀行)と比較すると昔ながらの審査手法を引きずっている状態です。

もちろん、審査に必要な書類をPDF化したり、スマホで撮影するのと比較して紙で提出するメリットもありますが、書類の不足があった際、郵送の時間を有するなどのデメリットがあります。

また、カブドットコム の住宅ローンの契約は電子化に対応しておらず、こちらも郵送で契約書のやり取りに時間が必要です。電子契約には契約書に収入印紙を貼ることが不要であるため数万円のコストを抑えられるメリットもあります。

2019年11月現在、auじぶん銀行、住信SBIネット銀行、イオン銀行、PayPay銀行(旧ジャパンネット銀行)など新たな形態の銀行の多くが電子契約に対応していることを考えるとカブドットコム の住宅ローンの契約手続きには課題があるといえます。

| この商品は販売もしくは取扱が終了しています。 |

住宅ローンの疾病保障が気になる方にオススメ!

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

まとめ

メリット・デメリットを見てきましたが、最後にネット専業銀行とカブドットコムの住宅ローンを比較表で一覧化しましたので確認をいただければと思います。

変動金利の水準は年0.50%を前後として各銀行大きな差が無い一方で疾病保障と事務手数料で違いが出ていることが分かります。

2019年11月現在のカブドットコムの変動金利は年0.525%ですが、これに疾病保障を付帯すれば年0.825%となります。疾病保障が無料で付帯するSBI新生銀行・住信SBIネット銀行・auじぶん銀行の住宅ローンと比べると割高な金利に感じる人は多いと思います。

| 商品 | 変動金利(2019年11月適用金利) | 保証料 |

事務手数料 (税込) |

疾病保障 |

| カブドットコム | 年0.525% | 金利込み※ | 2.20% | なし(8疾病保障が年0.3%で有料) |

| SBI新生銀行 | 年0.450% | なし | 2.20% | 安心保障団信が無料付帯 |

| 住信SBIネット銀行 | 年0.457% | なし | 2.20% | 全疾病が無料 |

| イオン銀行 | 年0.570% | なし | 2.20% | なし(8疾病保障年0.3%で有料) |

| ソニー銀行(変動セレクト) | 年0.507% | なし | 2.20% | がん50%保障が無料 |

※ネット銀行の住宅ローンは保証会社を利用しないタイプの住宅ローンですが、カブドットコムの住宅ローンは保証会社の利用が必要であり、保証料は年0.2%ですが、金利組み込み型で契約者には実際の負担が見えない商品設計になっています。