戻し保証料・未経過保証料・返戻保証料とは?住宅ローンの借り換えでお金が戻ってくる?

目次

戻し保証料・未経過保証料・返戻保証料とは?

インターネット銀行の住宅ローンなど、最近は保証料がかからない住宅ローンが増えていますが、メガバンク・地方銀行・信金・JAなどの住宅ローンの場合、保証料というものを支払う必要があります。ネット銀行のような保証料のかからない住宅ローンや保証料を銀行が負担する住宅ローンは年々増えていますので、保証料のかからない住宅ローンのシェアは年々高まっているわけですが、大半の人は保証料が必要な住宅ローンを利用している状況です。

保証料の仕組みや支払い方などについてもこの記事の中で解説していきますが、保証料は、一部繰上返済や住宅ローンの借り換え(全額繰上返済)を行うと返金してもらうことができます(一括で保証料を支払い済みの場合)。この返金される保証料は、「戻し保証料」・「未経過保証料」・「返戻保証料」などと呼ばれています。この特集記事では、保証料の仕組みに触れながら、この戻し保証料・未経過保証料・返戻保証料が発生する条件や仕組み・金額の計算方法などを解説しています。

保証料の仕組みについて詳しく知りたい人は、住宅ローンの保証料とは?何が保証されるの?、保証料の無い住宅ローンのメリット・デメリット、ネット銀行の住宅ローンには保証料は存在しない?などの記事でも取り上げていますので、それらの記事も参考にしていただければと思います。

それでは最初に保証料の支払い方法について簡単に確認しておきましょう。

保証料の2つの支払い方

住宅ローンの保証料は「一括前払い方式」と「分割後払い方式」のいずれかの方法で支払うことになります。「一括前払い方式」とは、住宅ローンの契約時に一括で保証料を全額支払う方式です。「分割後払い方式」は住宅ローンの金利に保証料分(+0.2%程度)を上乗せして毎月のローン返済の中で支払っていく方式です。

最終的な保証料の合計負担額では「一括前払い方式」で支払った方がお得になりますので、資金的に余裕がある場合は「一括前払い方式」で支払うことになります。

保証料は保証期間(住宅ローンを借り入れる期間)で決まる

この保証料は、住宅ローンの金額に応じて金額が決まってきますので、借りる住宅ローンの金額が多ければ多いほど保証料の金額も増えます。さらに住宅ローンの金額だけでなく「保証してもらう期間(≒住宅ローンの完済までの期間)」で保証料の額は大きく変わります。つまり、同じ3000万円の住宅ローンでも借入期間が長ければ長いほど保証料の金額も増えることになります。(「一括前払い方式」でも「分割後払い方式」でもこの考え方の基本は変わりません。)

保証料はなぜ戻ってくる?

当然のことですが、「繰上返済(期間短縮型)」や「住宅ローンの借り換え」を行うと、その住宅ローンの借入期間は最初の借入時に想定していた期間よりも短くなります。一括前払い方式の住宅ローンは、借入時に決めた借り入れ期間分の保証料を前払いしています。住宅ローンを借り入れている期間が、最初に想定していた期間よりも短くなることで、その差額が戻ってくるというわけです。

例えば、3000万円・35年返済の住宅ローンの保証料を「一括前払い方式」で支払う場合、約60万円程度支払うことになりますが、この60万円は「35年間分の保証料」なので、最初に35年間借り続ける前提で前払いしていることになるわけです。

これが、住宅ローンを完済(して借り換え)して、保証期間が短縮された分の差額を返金してもらうことができる理由で、よく住宅ローンを借り換えると保証料が戻ってくるよと言われるのはこのためです。

多額の保証料が戻ってくるのは住宅ローンの借り換えで、住宅ローンの借り換えることで、借り換え前の住宅ローンを前提よりも大幅にはやく全額繰上返済することになるためで、理論上は一部繰上返済したときも保証料は戻ってきます。ただ、少し繰上返済したぐらいでは戻し保証料の金額が少ないので気にしない人が多いですし、「一部繰上返済手数料」がかかって相殺されたりして意識しないこともありますが、「戻し保証料」「未経過保証料」「返戻保証料」は借り換え時に戻ってきているのです。

住宅ローンの借り換え時に戻し保証料を受け取れる条件

・今の住宅ローンが保証料が必要な住宅ローンであること

・保証料を借入時に一括前払い方式で支払い済みであること(銀行が負担する場合は除く)

戻し保証料・未経過保証料・返戻保証料の金額・計算

次にいくら戻ってくるのかを計算してみましょう。

残念ながら戻し保証料の計算は保証会社によって異なりますし、何故かよくわからない”係数”をかけ合わせて計算されます。しかも、正確な計算式は外部に公開されていないケースが大半なので、正確な金額を知りたい場合は、保証会社に直接条件を伝えて計算してもらう必要があります。

ただ、過去に戻し保証料を受け取った人たちの口コミや経験をもとにざっくりと金額は把握できます。例えば、30年で借り入れている住宅ローンを10年以内に全額繰上返済(住宅ローンの借り入れ)した場合、最初に支払った保証料の1/3程度戻ってくると思っておきましょう。(30年分を先に払っていて、結果的に10年も保証してないんだから2/3は戻してほしいものですが、先ほどの”係数”を掛け合わせるので金額が少なくなってしまいます)

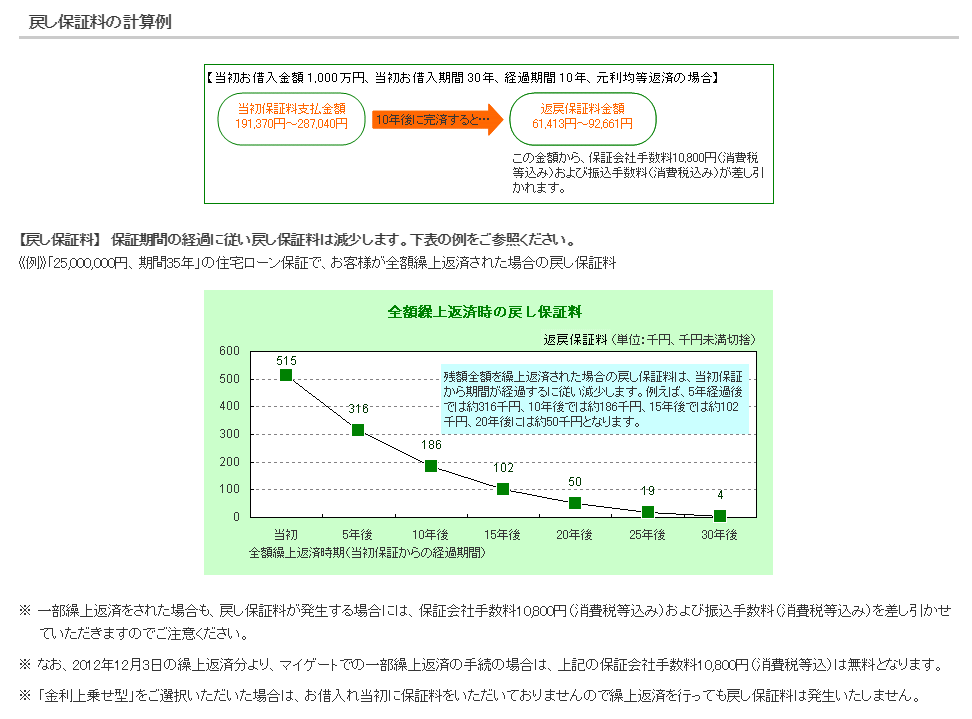

参考:戻し保証料の計算例(埼玉りそな銀行ホームページより)

※上記の計算例はあくまでも埼玉りそな銀行の住宅ローンのケースです。保証会社によって計算式は異なります。

なお、この戻し保証料は、完済や一部繰上返済してから実際に入金されるまで1か月はかかります。タイミング的に住宅ローンの借り換えるときにかかる初期費用に直接使うことはできませんので注意しましょう。

ただ、お金は戻ってくることになるので、臨時ボーナスだと思って借り換え後の住宅ローンを繰上返済したり、家族で食事に行ったりと有効活用するようにしましょう。