ネット銀行の住宅ローンに保証料がないのはなぜ?事務手数料との違い

日本にインターネット銀行が誕生してから20年以上が経ち、いまや住宅ローンをネットから申し込むのは当たり前の時代になりました。楽天銀行、auじぶん銀行、ソニー銀行など、住宅ローンを取り扱うネット銀行も年々増えています。

ネット銀行の住宅ローンの特徴は、何といっても「低金利」で「無料の疾病保障が付くことが多い」点ですが、メガバンクや地方銀行の住宅ローンと比べて「保証料」がかからないという違いもよく挙げられます。

ただし、保証料がかからない=諸費用が安い、とは限りません。借り換えで「いくら得か」を判断するうえで大切なのは、保証料・事務手数料を含めた「総コスト」で比べることです。この記事では、ネット銀行に保証料が存在しない理由を保証料の仕組みから解説し、借り換え時に見落としやすい費用のポイントまで整理します。

なお、保証料の仕組みについて詳しくはこちらの住宅ローンの保証料の解説記事も参考にしてください。

目次

ネット銀行の住宅ローンに保証料がかからない理由は?

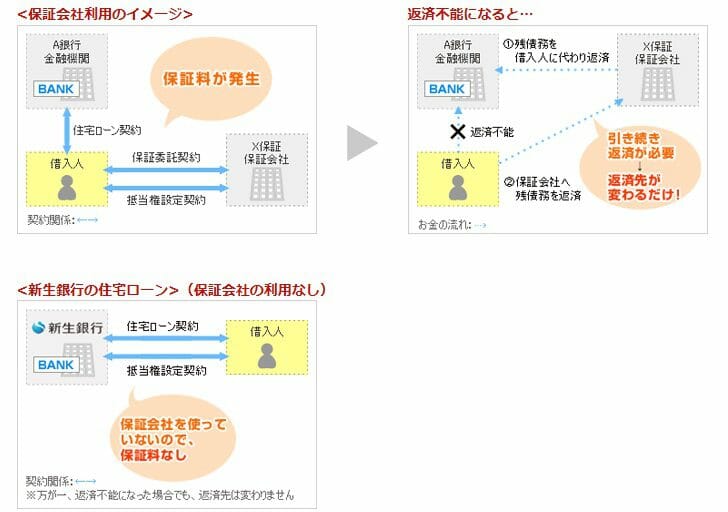

住宅ローンの「保証」とは、借り手が返済できなくなったときに、保証会社が本人に代わって銀行に残りの住宅ローンを返済(代位弁済)する仕組みのことです。

銀行にとっては、貸し倒れリスクを保証会社に引き受けてもらえるうえ、返済が滞った債権の回収業務も保証会社が担うため、業務面でもメリットがあります。

一方、私たち利用者にとっては、保証会社が付いても返済義務がなくなるわけでも、返済額が減るわけでもありません。代位弁済が行われても、その後は保証会社に対して返済を続けることになります。それでも、保証してもらうための保証料は原則として利用者が負担する仕組みです。

以下はSBI新生銀行のホームページから引用した、保証料の仕組みに関するイメージ図です(※SBI新生銀行の住宅ローンには保証料がかかりません)。

保証会社を使う仕組みは、銀行本体の貸し倒れリスクを切り離すことを目的に古くから使われてきた慣行です。銀行が保証会社をグループ会社として抱えているケースも多く、利用者から見ると「支払っても直接のメリットが感じにくい費用」であることは確かです。

そうした慣行にとらわれずに登場したのがネット銀行です。ネット銀行は最初から保証会社を利用しない住宅ローンを設計し、「保証料が無料」を武器に、大手銀行から住宅ローンの利用者を取り込んできました。

とはいえ、保証会社・保証料という仕組みそのものを頭ごなしに否定するものではありません。あくまで「保証料がかからない=必ず安い」ではないという点を押さえておくことが、借り換えで損をしないコツです。

「保証料無料」でも事務手数料はかかる

保証料が無料のネット銀行の住宅ローンが、手放しで優れているかというとそうではありません。多くのネット銀行では、保証料の代わりに事務手数料(融資事務手数料)がかかります。

事務手数料には大きく2つのタイプがあります。

- 定額型…借入額にかかわらず一定額(例:数万円)。初期費用を抑えやすい。

- 定率型…借入額×○%(税込)。多くのネット銀行が採用する「借入額×2.20%(税込)」が代表例。低金利と引き換えに諸費用は高くなりやすい。

たとえばソニー銀行は、通常の「住宅ローン」なら事務手数料が44,000円(税込)と定額で、保証料も無料。一方で金利引き下げ幅の大きい「変動セレクト住宅ローン」「固定セレクト住宅ローン」は事務手数料が借入額×2.20%(税込)と定率になります(2026年7月時点。最新の手数料・金利はソニー銀行公式でご確認ください)。同じ銀行でも商品タイプによって諸費用が大きく変わる好例です。

SBI新生銀行の住宅ローンも保証料は無料で、事務手数料は借入金額×2.20%(税込)の定率型です(2026年7月時点)。かつては定額型もありましたが、現在は定率型のみの取り扱いとなっています。保証料がかからないぶん諸費用の内訳が分かりやすく、店舗相談とオンライン手続きの両方に対応している点は、借り換えを検討する人にとって使い勝手のよい選択肢です。

その後に登場したイオン銀行の住宅ローン、住信SBIネット銀行の住宅ローン、auじぶん銀行の住宅ローンなどは、「低金利」を武器に人気を集めました。低金利を実現するために事務手数料を借入額×2.20%(税込)の定率型にして採算を合わせる設計が主流です(最新の手数料は各行公式でご確認ください)。

つまり、ネット銀行では「保証料」が「事務手数料」という形に置き換わっているだけで、支払う金額がゼロになるわけではありません。ただし、保証会社という組織を維持するコストがないぶん、その原資を金利引き下げに回せるのがネット銀行の強みです。だからこそ、多くのネット銀行が大手行より低い金利を実現できているのです。

定額型と定率型、どちらが得?(借入額別のイメージ)

定率型の事務手数料は「借入額×2.20%(税込)」なので、借入額が大きいほど金額も膨らみます。定額型と定率型のどちらが得かは、借入額と金利差で変わります。下のグラフは、事務手数料が定率2.20%(税込)の場合に借入額ごとにかかる金額のイメージです。

たとえば借入額2,000万円なら定率2.20%で44万円、3,000万円なら66万円が事務手数料の目安です。定額44,000円のタイプと比べると数十万円の差になります。低金利で総返済額が下がっても、諸費用でその一部が相殺されるため、借り換えでは「金利差で減る利息」と「かかる諸費用」の両方を並べて損益分岐を確かめることが欠かせません。

手数料や保証料は借り入れ後に上乗せして払うこともできる

これまで見てきたとおり、住宅ローンを利用するには数十万円~数百万円単位の保証料や事務手数料がかかります。2,000万円規模の借り換えなら、ざっくり40万円以上の諸費用を用意する必要が出てきます。

ただし、これらの諸費用も住宅ローンの借入額に組み込んで借り換えられるのが一般的です。手元資金が少なくても借り換えに踏み切りやすい一方、借入額が増えるぶん利息も増えるため、総返済額での比較を忘れないようにしましょう。

借り換え時に必要となる主な諸費用は次のとおりです。

| 種別 | 名称 | 金額(目安) | コメント |

|---|---|---|---|

| 住宅売買契約 | 不動産会社への仲介手数料 | 10万円~100万円以上 | 不動産会社により大幅に異なります。 |

| 登記手続 | 司法書士報酬 | 8万円前後 | 司法書士により異なる。一般的には6万円~10万円程度。 |

| 税金 | 印紙税 | 2万円 | 契約金額が1,000万円以上5,000万円未満の場合。 |

| 抵当権設定登録免許税 | 抵当権設定額の0.1%~0.4% | 一定の条件を満たすことで税率が0.1%に。 | |

| 不動産取得税 | 0円~数十万円 | 計算式が複雑なため別途不動産会社に確認してください。 | |

| 固定資産税 | 3万円~8万円程度 | 売主との按分になるなど、条件により異なります。 | |

| 住宅ローン | 事務手数料 | 数万円~数十万円 | 住宅ローンにより異なる。数万円で済むものから100万円を超えるケースも。 |

| 保証料 | 無料~数十万円 | 住宅ローンにより異なる。 | |

| 団信保険料 | 無料~ | 2017年10月からフラット35も団信保険料が金利に含まれるようになっています。 | |

| 保険(除く団信) | 火災保険 | 数十万円 | 前払いする場合、毎月の支払とすることも可能。 |

| 地震保険 | 10万円~20万円 | 地域や補償内容により異なります。 | |

諸費用を抑えたい場合は、事務手数料が定額の商品(例:ソニー銀行の通常「住宅ローン」)や、保証料無料で費用の見通しが立てやすい商品を選ぶと、借入額を増やさずに借り換えやすくなります。フラット35を扱う楽天銀行のフラット35なども選択肢になりますが、フラット35の融資事務手数料は銀行ごとに異なる(楽天銀行は新規1.10%(税込)/借換0.99%(税込)など)ため、各行の条件を確認しましょう。金利の低さと諸費用のバランスは、必ず総返済額(利息+諸費用)ベースで比べるのがポイントです。

よくある質問(借り換えと保証料・手数料)

Q. 保証料無料の銀行に借り換えれば必ず安くなりますか?

A. 必ずしもそうとは限りません。保証料が無料でも、代わりに事務手数料(借入額×2.20%(税込)など)がかかる商品が多いためです。金利差で減る利息と、借り換えにかかる諸費用(事務手数料・登記費用など)を並べて、総返済額で得かどうかを確認しましょう。

Q. いま返済中の住宅ローンの保証料は、借り換えで戻ってきますか?

A. 一括前払い型(外枠方式)の保証料を支払っていた場合、繰上返済・完済で残存期間に応じた保証料の一部が戻ることがあります。戻る金額や条件は保証会社・契約により異なるため、現在の借入先に確認してください。金利上乗せ型(内枠方式)の場合は返金の対象になりません。

Q. 諸費用を借入額に上乗せすると、借り換えメリットは減りますか?

A. 上乗せした分にも金利がかかるため、そのぶん利息は増えます。ただし手元資金を温存できる利点があります。上乗せする場合も、しない場合も、最終的には総返済額で比較して判断するのが確実です。

Q. 事務手数料の「定率型」と「定額型」はどちらを選ぶべき?

A. 借入額が大きいほど定率型(借入額×2.20%(税込))は金額が膨らみます。借入額が小さめ、または諸費用を抑えたい人は定額型が有利になりやすく、金利の低さを重視するなら定率型でも総返済額で得になるケースがあります。金利と手数料の組み合わせを試算して選びましょう。

最新の金利・手数料・団信の内容は改定されることがあるため、申し込み前に各金融機関の公式サイトで必ずご確認ください。