【コラム】ミックスローンを利用する目的とメリットとデメリット

住宅ローンのミックスローンとは?

住宅ローンを利用する時に2つの金利タイプの住宅ローンを組み合わせるのがミックスローンです。ミックスローンは「金利上昇にバランスよく備える目的」と「将来の収入と支出の変化に備える目的」で利用されることが多いとされています。逆に、「金利が上がっても」「金利が上がらなくても」ちょっと後悔する借り方と言われたりもします。

目次

具体的に確認していきましょう。

ミックスローンの利用目的

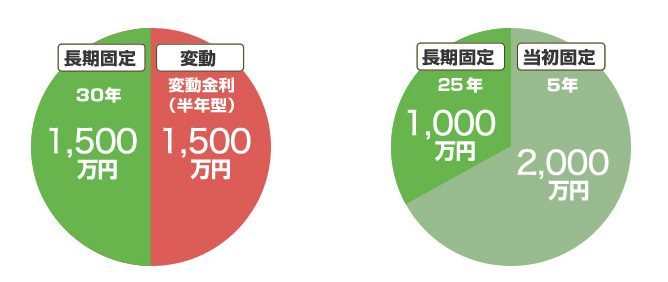

例えば3000万円の住宅ローン全てを変動金利にすると将来金利が上昇した時に影響を受けるのは住宅ローンの全ての残高になります。逆に全額を固定金利の住宅ローンにしてしまうと、毎月の返済額は確定できますが、金利が低い変動金利に比べると毎月の返済額が多くなってしまうことになります。

その中間のポジションと言えるのがミックスローンです。

例えば、半分を長期固定金利・半分を変動金利にすれば金利上昇の影響を受けるのは変動金利で借り入れている部分だけになりますね。このように毎月の返済額と金利上昇への備えのバランスをとることを目的としてミックスローンを利用するのが一般的です。

ちなみに、ミックスローンは同じ金利タイプを組み合わせることもできます。同じ金利タイプを組み合わせても全く意味がないように思えますが、借入期間を変えておくことで将来の生活スタイルの変化に備えることができるのです。

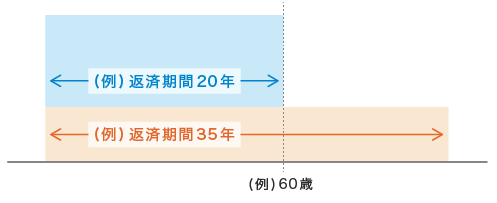

例えば、今の年齢が40歳として、3000万円の住宅ローンの半分を返済期間20年で借り入れて、残りの半分を35年で借り入れた場合のことをイメージしてみましょう。以下の図の通りなのですが、60歳までは20年と35年での借り入れ部分の住宅ローンの返済が続きますが、下図のように60歳になったタイミングで20年で借りた部分の返済が終わるので、毎月の返済額がぐっと少なくなるわけです。

今の時代では60歳ではなかなか退職・リタイアできないものですが、60歳になったタイミングで役職定年を迎え、再雇用制度で収入はあるもののそれまでよりぐっと少なくなるケースは多いでしょう。

その時に家計の中で大きな支出である住宅ローンの返済が少なくなるように計画しておく、これもミックスローンが利用される理由の1つです。

ミックスローンはそんなに難しいわけではありませんので上記に記載したことを理解しておけば十分でしょう。(加えて、契約が2本になるので借入時に少し費用がかかるというデメリットもあります。

ミックスローンは一般的な手法なので、提供する金融機関も多く、「変動金利」と「固定金利」の組み合わせや、「借入期間をどのようにわけるか」、「借入金額のどの程度の割合で振り分けるか」は、比較的自由なので、ご自身の考え方や将来設計に合わせて組み合わせることが可能です。

組み合わせを考えすぎるとどうして良いのかがわからなくなりドツボにはまってしまうので、ミックスローンを利用してもいいかもと思った時は何を目的に住宅ローンの契約を2本に分けるのか、自分の中で重要視したい利用目的をはっきりとさせてから検討すると良いでしょう。

では次にミックスローンのメリットとデメリットを簡単に確認しておきましょう。

ミックスローンのメリット

- 変動金利と固定金利を組み合わせることで、毎月の返済額と金利上昇への備えのバランスをとることができる

- 異なる返済期間を組み合わせることで、将来の収入減(定年など)や支出増(子供の大学入学)に計画的に備えることができる

ミックスローンのデメリット

- 2つの住宅ローンを契約することになるので手続きがやや煩雑になる

- 契約書が2通に分かれるので印紙税などの諸費用が若干増加する

- 低金利継続・金利上昇のどちらの場面でも中途半端な状態になる(どちらの場合でもメリットを享受しきれない)

おすすめのミックスローンは?

ミックスローンは大半の金融機関が提供するサービスですし、実はサービス性に大差はありません。そのため、おすすめのミックスローンという考え方が当てはまるような住宅ローンないのですが、ミックスローンのデメリットに契約書が2通にわかれるので印紙税が2倍近くかかってしまう点があります。このデメリットを日本で最初に解消したのがauじぶん銀行の住宅ローンです。

auじぶん銀行の住宅ローンは、日本初のネット完結住宅ローンを実現しています。これにより書面での契約は行わずに電子契約することなるので印紙税が不要です。印紙税はだいたい1契約につき、2万円ぐらいかかってしまうので、1本の住宅ローンでも印紙税がかからないのはメリットですし、ミックスローンを利用する場合は2倍の印紙税がかかるのでネット完結のメリットが大きいというわけです。

また、auじぶん銀行は変動金利と10年固定金利が非常に魅力的な水準の金利で魅力的です。この2つの金利タイプをミックスさせることで、低金利&金利上昇への備え(10年間)のバランスを「低金利の住宅ローンの組み合わせで」とることができます。

また、フラット35もダブルフラットという商品を提供しています。フラット35には借入期間が20年・35年の2パターン用意されています。金利は20年の方が低いですが、全額を20年で完済しようとすると毎月の返済負担が大きくなるケースがあります。そのため、部分的に20年で完済させることを目的に20年と35年で契約をわけることができるようになっています。

フラット35は金利が固定できますが、その分変動金利などよりも金利はどうしても高くなってしまいます。金利が高いということは総返済額は増えるということになりますので、毎月の返済額を確認しつつ、ダブルフラットの利用を検討するのはフラット35の賢い使い方と言えます。

auじぶん銀行の住宅ローン関連特集

フラット35関連コンテンツ