ミックスローンとは?メリット・デメリットと借り換えでの使い方

住宅ローンのミックスローンとは?

住宅ローンを組むときに2つの金利タイプ(または返済期間)の住宅ローンを組み合わせるのがミックスローンです。ミックスローンは「金利上昇にバランスよく備える目的」と「将来の収入と支出の変化に備える目的」で使われることが多い一方、「金利が上がっても」「金利が上がらなくても」少し後悔しやすい借り方、と言われることもあります。

目次

具体的に確認していきましょう。

ミックスローンの利用目的

たとえば3,000万円の住宅ローンをすべて変動金利にすると、将来金利が上昇したときに影響を受けるのは残高の全額です。逆に全額を固定金利にすると、毎月の返済額は確定できますが、金利の低い変動金利に比べて毎月の返済額は多くなります。

その中間のポジションといえるのがミックスローンです。

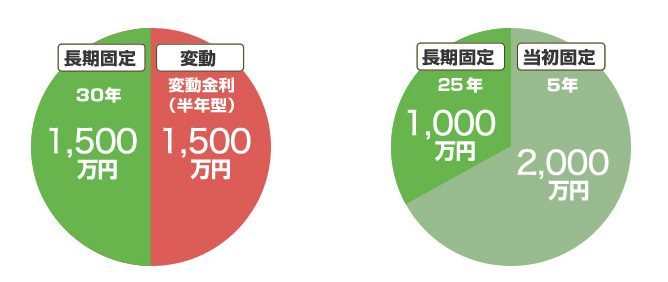

たとえば半分を長期固定金利、半分を変動金利にすれば、金利上昇の影響を受けるのは変動金利の部分だけになります。このように毎月の返済額と金利上昇への備えのバランスをとる目的で使うのが一般的です。とくに変動金利が上昇局面に入りつつある近年は、「全額変動」の金利リスクを一部だけ固定でヘッジする使い方が注目されています(最新の金利は各金融機関の公式サイトでご確認ください)。

ちなみに、ミックスローンは同じ金利タイプを組み合わせることもできます。同じ金利タイプでは意味がないように思えますが、借入期間を変えておくことで将来の生活スタイルの変化に備えられます。

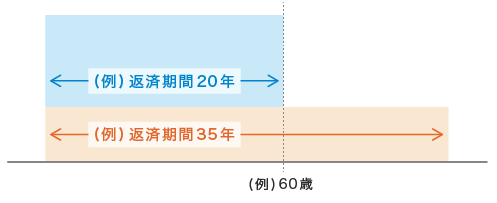

たとえば現在40歳で、3,000万円の住宅ローンの半分を返済期間20年、残り半分を35年で借りたとします。下図のように、60歳になったタイミングで20年で借りた部分の返済が終わるため、そこから毎月の返済額がぐっと軽くなります。

いまは60歳での完全リタイアは難しいものの、60歳前後で役職定年を迎え、再雇用で収入が下がるケースは多いものです。

その時期に家計の大きな支出である住宅ローンの返済が軽くなるよう計画しておく、これもミックスローンが使われる理由の一つです。

ミックスローンの考え方はそれほど難しくありません(そのぶん、契約が2本になるため借入時に費用が少し増えるというデメリットもあります)。

ミックスローンは一般的な手法で、提供する金融機関も多く、「変動金利」と「固定金利」の組み合わせ、「借入期間の分け方」、「借入金額の振り分け割合」は比較的自由です。自分の考え方や将来設計に合わせて組み合わせられます。

ただし組み合わせを考えすぎると迷ってしまいます。ミックスローンを検討するときは、何を目的に契約を2本に分けるのか、重視したい利用目的をはっきりさせてから検討するとよいでしょう。

では次に、ミックスローンのメリットとデメリットを確認しておきましょう。

ミックスローンのメリット

- 変動金利と固定金利を組み合わせ、毎月の返済額と金利上昇への備えのバランスをとれる

- 異なる返済期間を組み合わせ、将来の収入減(定年など)や支出増(子どもの大学入学など)に計画的に備えられる

ミックスローンのデメリット

- 2つの住宅ローンを契約するため、手続きがやや煩雑になる

- 契約書が2通に分かれるので、印紙税などの諸費用が若干増える

- 低金利継続・金利上昇のどちらの場面でも中途半端になりやすい(どちらでもメリットを享受しきれない)

| 借り方 | 毎月の返済額 | 金利上昇への備え |

|---|---|---|

| 全額 変動金利 | 抑えやすい | 弱い(全額が上昇の影響を受ける) |

| 全額 固定金利 | 多くなりやすい | 強い(返済額が確定) |

| ミックス(変動+固定) | 中間 | 中間(固定部分だけ影響を受けない) |

ミックスローンと借り換えの関係

借り換えを検討している人にとっても、ミックスローンは選択肢の一つです。たとえばいま全額を変動金利で借りている人が、金利上昇に備えて一部を固定に振り分けて借り換える、あるいは逆に、当初固定期間が終わって金利が上がった部分だけを見直す、といった使い方が考えられます。

ただし借り換えは「金利差で減る利息」と「諸費用(事務手数料・登記費用・印紙税など)」の損益分岐で判断するのが基本です。ミックスにすると契約が2本になり諸費用がやや増えるため、ヘッジの安心感と追加コストを天秤にかけることが大切です。迷ったら、まず全額変動・全額固定・ミックスの3パターンで総返済額を試算して比べてみましょう。

おすすめのミックスローンは?

ミックスローンは大半の金融機関が提供していて、サービス性に大きな差はありません。そのため「おすすめのミックスローン」という考え方はなじみにくいのですが、デメリットである「契約書が2通に分かれ印紙税が2倍近くかかる」点は無視できません。このデメリットを日本で最初に解消したのがauじぶん銀行の住宅ローンです。

auじぶん銀行の住宅ローンは日本初のネット完結住宅ローンを実現しており、書面契約ではなく電子契約のため印紙税が不要です。印紙税は1契約あたりおおむね2万円程度かかるため、1本でも不要なのはメリットですが、ミックスローンでは印紙税が2倍かかるぶん、ネット完結のメリットがさらに大きくなるというわけです。

また、auじぶん銀行は変動金利と10年固定金利が魅力的な水準の金利です。この2つを組み合わせれば、低金利と金利上昇への備え(10年間)のバランスを、低金利同士の組み合わせでとれます(最新の適用金利は公式サイトでご確認ください)。

また、フラット35にも「ダブルフラット」という組み合わせ商品があります。フラット35は返済期間20年以下と21〜35年で金利が分かれ、20年以下のほうが金利は低めです。ただし全額を20年で完済しようとすると毎月の負担が大きくなるため、部分的に20年で完済させる目的で20年と35年に契約を分けられます。

フラット35は金利を固定できるぶん、変動金利より金利は高めで総返済額は増えやすくなります。毎月の返済額を確認しながらダブルフラットを検討するのは、フラット35の賢い使い方の一つといえるでしょう(フラット35の最新金利は住宅金融支援機構【フラット35】公式でご確認ください)。

よくある質問(ミックスローン)

Q. 変動と固定の割合はどう決めればいい?

A. 決まった正解はなく、「毎月の返済額をどこまで確定させたいか」で決めます。返済額の安定を重視するほど固定の割合を増やし、当面の低金利を重視するほど変動を増やします。金利上昇時にどこまで返済額が増えても耐えられるかを試算し、その範囲に収まる割合を選ぶのが目安です。

Q. 借り換えのときにミックスへ変更できますか?

A. 多くの金融機関でミックスへの借り換えは可能です。ただし契約が2本になり諸費用がやや増えるため、ヘッジの効果と追加コストを比べて判断しましょう。取り扱いや条件は金融機関ごとに異なるため、各行の公式サイトで確認してください。

Q. ミックスローンは結局おすすめですか?

A. 「金利上昇に一部だけ備えたい」「将来の収入減に合わせて返済額を段階的に軽くしたい」という明確な目的があれば有効です。目的が曖昧なまま組むと、低金利でも金利上昇でも中途半端になりやすいので、利用目的を先に固めてから検討するのがおすすめです。

auじぶん銀行の住宅ローン関連特集

フラット35関連コンテンツ