年収700万円の住宅ローン/適正な借り入れ額、月々の返済額は?

年収700万円を稼ぐ方は通年働く5,000万人の中でわずか221万人。4.4%と極めて少数派(勝ち組)と言ってよい状況です。

サラリーマンであれば大企業の課長職以上など社会的地位にも恵まれている環境かと思います。

年収700万円あると賃貸住宅に住んでいても15万円近い賃料を払う方が多くなり、マイホームを購入した方がお得と考える方も多いでしょう。

年収700万円あれば国内の金融機関が扱う全ての住宅ローンに申し込みができる状況ですのでしっかり各住宅ローンを比較し、よりお得な住宅ローンを利用したいですね。

このページでは年収700万円台の方に向けた、適正な借り入れ額、月々の返済額、おすすめの住宅ローン、住宅ローン控除・減税の情報をまとめています。

年収700万円の住宅ローン適正な借り入れ額・月々の返済額はいくら?

銀行からいくら借りれるか?

年収700万円台の方が銀行からいくらの借り入れができるのか上限を確認したいと思います。算出にあたっては楽天銀行の変動金利で借入をした場合を想定しています。

| 借り入れ限度額 | 月々の返済額 | |

| 年収700万円 | 6,599万円 | 172,088円 |

| 年収750万円 | 7,070万円 | 184,371円 |

| 年収790万円 | 7,447万円 | 194,203円 |

かなり高額の借り入れができることがわかりました。年収の9倍程度の借り入れが物理的には可能ですが、月々の返済も17万円から19万円とかなり高額になっています。

より細かいシミュレーションを行いない場合には下記より行うことができます。

https://www.rakuten-bank.co.jp/home-loan/simulation/

ところでこの高額な借り入れは毎月問題なく返済していける水準なのでしょうか?結果的にはかなり危険といってよいでしょう。

次に実際の返済を考えた借入限度額を確認したいと思います。

適正・平均の借入額はいくら?

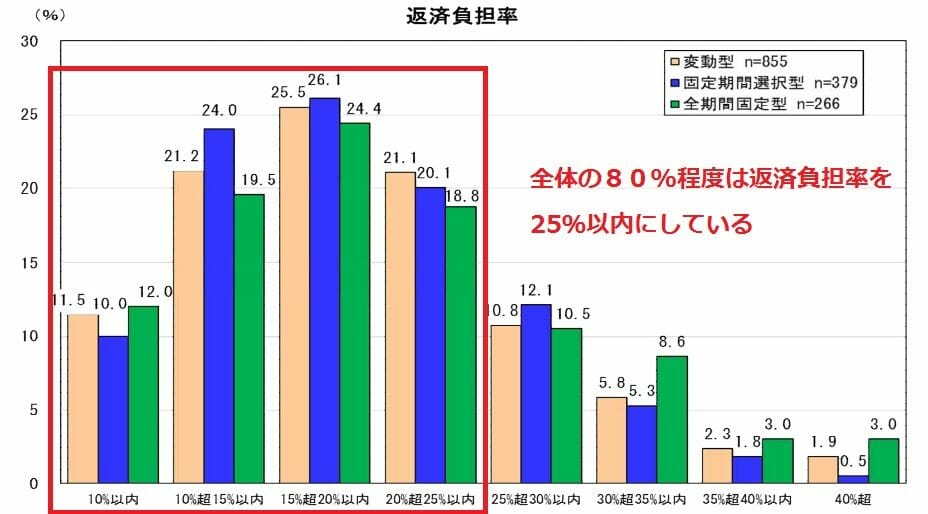

次に実際に返済が可能な借入限度額はどの程度なのか確認していきたいと思います。フラット35を提供している住宅金融支援機構が「民間住宅ローンの実態調査」という調査の中で実際に住宅ローンを組んだ方々がどの程度の住宅ローンを借りたかという調査をしています。返済負担率に関する調査で、変動金利で住宅ローンを組んだ60%程度の方が返済負担率を20%以内としています。

実際に年収700万円台の方が返済負担率20%で住宅ローンを組んだ場合の借入限度額を算出してみましょう。算出にあたっては、変動金利と長期固定金利のフラット35での借入限度額をシミュレーションしています。

| 年収 | 変動金利 | フラット35 | ||

| 借入限度額 | 月々の返済額 | 借入限度額 | 月々の返済額 | |

| 700万円 | 3,749万円 | 97,766円 | 3,996万円 | 115,994円 |

| 750万円 | 4,040万円 | 105,355円 | 4,306万円 | 124,993円 |

| 790万円 | 4,234万円 | 110,414円 | 4,512万円 | 130,973円 |

借入額の上限は変動金利を選ぶのか、フラット35を選ぶのかによって10%弱の差が出ていますね。

年収700万円台の手取ってどの程度?

次に実際に月々の住宅ローン返済が滞りなく行っていけるか確認するために年収700万円台の方の税引き後の手取年収を算出してみたいと思います。(配偶者、高校生のご子息が1名という家族構成を前提)

| 年収 | 税金(所得税/住民税) | 社会保険料 | 手取 |

| 700万円 | 51万円 | 100万円 | 549万円 |

| 750万円 | 59万円 | 107万円 | 584万円 |

| 790万円 | 69万円 | 112万円 | 609万円 |

ざっくり、税込み年収に対し、80%程度が手取年収となっています。年収690万円だと月々の給与は65万円程度のはずですが、実際の手取は50万円程度になりますので、税込みと手取の差は極めて大きい状況です。

住宅関連費用をおさらい

次に月々もしくは年払いの住宅関連費用を確認していきたいと思います。

| 戸建て | マンション | |

| 固定資産税 | ○ | ○ |

| 修繕費・修繕積み立て費 | ○ | ○ |

| 管理費 | ○ | |

| 火災保険・地震保険 | ○ | ○ |

| 駐車場・駐輪場代 | ○ |

一概に戸建てとマンションの維持費、いずれかが高いとはいえませんが、戸建ての場合には庭などの住宅周辺のメンテナンス、シロアリ対策などマンションにはないコストが発生することには気をつけたいですね。

40代・40歳で住宅ローンを組むときの注意点は?

40代で住宅ローンを組もうとする際に、「ちょっと遅かったかな」と気にされる方がいらっしゃるようです。フラット35を所管する住宅金融支援機構が実施している「民間住宅ローンの実態調査」によると調査に協力した1500人のうち21.9%が40代という結果が出ています。調査の回答が先着順であるため必ずしも実際の住宅ローン契約者の実態と一致しているとは言えないと思われますが、目安としては参考になるでしょう。40代で住宅ローンを組む方が全体の5人に1人いるというのは決して少ないとはいえない状況でしょう。

住宅ローンの審査申し込み自体は65歳まで行うことができるため40代でも問題は無いでしょう。

では40代の住宅ローン利用で気をつけなければならないことはなんでしょうか?上げればキリがありませんが代表的な何点かをピックアップしてみました。

疾病保障付き団信の利用は早めに

ネット銀行で主流になっている疾病保障団信ですが、がんを保障するタイプでは満50歳までに住宅ローンを借りる必要があります。つまり49歳のうちに住宅ローンを借りないとがんの保障が付帯されないこととなります。

なお、逆説的ですが、40代までしか疾病保障が付帯されないということは50歳以上の健康状態は生命保険に新規で加入させるにはリスクが高いというのが生命保険会社の判断ということになりますね。これは一般団信でも健康上の理由で審査に通らない可能性がぐっと高まると考えても良いでしょう。

こうした面で40代は住宅ローンの組むチャンスとしては大きなターニングポイントと言えそうです。

完済が定年退職前にできるか

定年退職が65歳と徐々に延びていますが、40歳で住宅ローンを組むと、定年退職まで25年しかないことなります。定年退職後も月々の住宅ローン返済を続けるか、定年退職前に繰上返済をすることが選択肢となりますが、10年分の繰上返済となるとかなりの資金が必要です。このため頭金の用意、小まめな繰上返済などが必要となってくるでしょう。

世帯年収700万円の家計が気をつける住宅ローンの組み方とは?

共働き世帯の増加で都心部では世帯年収で700万円という家庭も珍しくないケースと言えるでしょう。世帯年収700万円の方が住宅ローンを組む際に気をつけたいことをピックアップしてみました。

出産時の配偶者の収入減を計算しておく

配偶者の出産に伴う休職で世帯収入が大きく減ることを加味した月々の住宅ローン返済額を算出して住宅ローンを借りる必要がありますね。復職後も元通りの年収が得られるかななど、出産前後での世帯年収がどうなるかしっかり計算をしておく必要がありますね。

住宅ローン完済まで共働きするのかしっかり話し合いを

世帯年収をベースの住宅ローンを組むということは完済まで共働きを続けるということになります。子育てと仕事の両立が難しくなり、退職が余儀なくなり、住宅ローン返済も滞るということがないように、事前にしっかりと話し合いが必要ですね。

副業やボーナスを住宅ローン返済原資に充てるのは正解?

副業やボーナスの収入も継続的なものであれば、住宅ローンの返済原資として計算して購入する住宅ローン金額を決めても良いでしょう。ただし、副業分の確定申告をしていない場合には、金融機関は収入として認めず、住宅ローン借入限度額が増えることにはならないので注意が必要です。

年収700万円の住宅ローン控除・減税

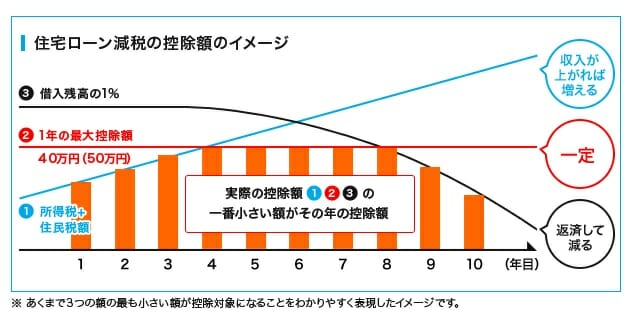

住宅ローン控除・減税は納めた所得税や住民税が住宅ローン残高の最大1%、還付される税制を言います。

住宅ローン減税の上限は年間40万円ですが、年収700万円の適正な住宅ローン借り入れ限度額は4,000万円程度ですので、住宅ローン減税でどの程度のメリットがあるのかシミュレーションをしてみました。

実際に、扶養2名(配偶者と高校生の子供1名)の場合の住宅ローン控除・減税の還付額を計算してみました。

| 年収 | 納付している税金 | 住宅ローン控除・減税の還付額 |

| 70万円(課税所得377万円) | 51万円(所得税19.9万円+住民税31.4万円) | 33.5万円(所得税から19.9万円+住民税から13.6万円) |

| 750万円(課税所得410万円) | 59万円(所得税24.1万円+住民税35.2万円) | 37.7万円(所得税から24.1万円+住民税から13.6万円) |

| 790万円(課税所得441万円) | 69万円(所得税30.2万円+住民税38.2万円) | 40万円(所得税から30.2万円+住民税から9.8万円) |

※住民税からの住宅ローン控除・減税は課税所得の7%(136,500円)が上限となります。

年収700万円のふるさと納税

実扶養2名(配偶者と高校生の子供1名)の場合、年収700万円ですと、年間で7-8万円程度が2000円の自己負担でふるさと納税の限度額となります。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事