年収800万円の住宅ローン|適正な借入額・住宅ローン控除はいくら?【2026年】

マイホームを購入する際に重要となるのが年収です。住宅ローンを借りる際の審査でも、金融機関が最も重視するのは継続的な収入があるかという点です。

継続的に高い年収を得ている場合は、それだけの信用力があると判断され、有利な条件で住宅ローンを組むことが可能になります。

年収800万円を得ている方は、日本の金融機関が扱うほぼすべての住宅ローンに申し込みが可能な層です。国税庁の民間給与実態統計調査によると、年収800万円台の方は給与所得者全体のごく一部(数%程度)と、限られた高年収層といえます。

本ページでは、年収800万円・世帯年収800万円の方に向けて、住宅ローンの適正な借入額、平均的な月々の返済額、住宅ローン控除などについて情報をまとめています。あわせて、年収800万円の方にオススメの住宅ローンも紹介します。

年収800万円で住宅ローンはいくら借りれる?限度額は?

まず、各金融機関で住宅ローンをいくらまで借りられるかをシミュレーションしてみましょう。変動金利を魅力的な水準で提供しているauじぶん銀行で借りた場合の限度額の目安です。

| 年収 | 借り入れ限度額 | 月々の返済額 |

| 年収800万円 | 約6,200万円 | 約16.0万円 |

| 年収850万円 | 約6,590万円 | 約17.0万円 |

| 年収890万円 | 約6,900万円 | 約17.8万円 |

ざっくり、年収の8倍程度の借り入れが可能なようですね。ただし、月々の返済額も16万~18万円と高額になります。

上記はあくまで物理的に借りられる可能性がある限度額であり、実際に無理なく返済していける「適正額」とは異なります。とくに2024年以降は日銀の利上げで変動金利も上昇しているため、限度額いっぱいで借りると金利上昇時の負担が重くなります。実際にどの程度が適正・平均なのかを次に確認しましょう。※限度額・返済額は金利前提により変わります。最新の金利・条件は各金融機関のシミュレーションでご確認ください。

年収800万円で住宅ローンの適正・平均的な借入額は?

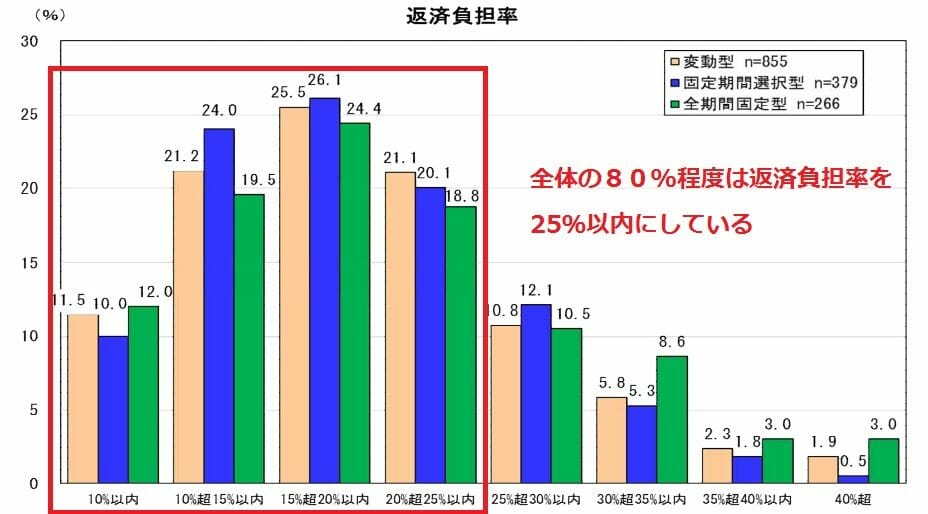

適正な借入額を判断するのに役立つ調査があります。フラット35を所管する住宅金融支援機構が、住宅ローンの返済負担率について調査しています。

この調査によると、多くの利用者が返済負担率を20%前後に収めています。これは年収に占める年間返済額の割合を示すもので、年収800万円の方であれば年間160万円程度の返済が返済負担率20%の目安となります。

では、返済負担率20%で住宅ローンを組んだ場合の適正な借入限度額を、auじぶん銀行の変動金利と楽天銀行のフラット35でシミュレーションしてみましょう(金利前提による目安)。

| 年収 | 変動金利 | フラット35 | ||

| 借入限度額 | 月々の返済額 | 借入限度額 | 月々の返済額 | |

| 800万円 | 約5,040万円 | 約13.0万円 | 約4,552万円 | 約13.3万円 |

| 850万円 | 約5,430万円 | 約13.9万円 | 約4,825万円 | 約14.1万円 |

| 890万円 | 約5,800万円 | 約15.0万円 | 約5,065万円 | 約14.8万円 |

借入額の上限は、変動金利を選ぶかフラット35を選ぶかによっても差が出ます。※上表は一定の金利を前提とした目安です。金利水準により限度額・返済額は変動します。

借入限度額の判定/4,000万円、5,000万円、6,000万円 適正はいくら?

| 借り入れ希望額 | 判定 | コメント |

| 4,000万円 | ◎ | 問題なし |

| 5,000万円 | ○ | 変動金利であれば可能。ただし将来的な金利上昇には要注意。 |

| 6,000万円 | × | 住宅ローンの返済が厳しくなる可能性がある |

年収800万円で購入可能な住宅とは?

近年は都市部を中心に不動産価格が上昇傾向で、特に東京都区部のマンション価格は高止まりが続いています。年収800万円だとどの程度の住宅が購入できるか確認しましょう。

中古マンションは買える?

東京カンテイの調査(調査時点の参考値)では、東京都心6区の中古マンション価格は約7,800万円台、城南・城西6区が約5,400万円台、城北・城東11区が約4,200万円台でした。前項でみた借入限度額から考えると、城南・城西6区の中古マンションであれば購入可能な水準といえます。※マンション価格はその後も上昇傾向にあり、最新の相場は各種調査・不動産情報でご確認ください。

戸建て住宅は買える?

新築戸建て住宅についても、都下や横浜市・川崎市など東京近郊エリアであれば購入できる水準といえます。

年収800万円で頭金なしで住宅ローンは組める?

諸費用込みで借りられる住宅ローンが増えているため、頭金なしでも住宅を購入できるケースは以前より増えています(ただしフラット35は頭金が10%ないと金利が割高になります)。

しかし、マイホーム契約時点で

| 手付金 | 物件価格の5%程度 |

| 仲介手数料の半金 | 物件価格の1.5%程度 |

の用意が必要です。5,000万円のマイホームであれば300万円以上を用意しなければなりません。

そのため、頭金なしで住宅ローンを組むことはできますが、手元資金ゼロでマイホームを購入するのは難しいでしょう。手元資金がない場合は、ご親族から一時的に借り入れ、住宅ローン融資実行時に返済するなどの方法が考えられます。

世帯年収800万円の住宅ローンの落とし穴

共働き世帯が増えており、こうした世帯ではペアローンや収入合算でご夫婦で協力してマイホームを購入できます。

この場合の落とし穴は4点。

①女性の妊娠・育児休業時の収入減をしっかり計算に入れること

②住宅ローン完済のめどが付くまで共働きを続けられるか

③ご夫婦のいずれかに万一のことがあった場合の備え(団信の組み方)

④離婚時のマイホームの処分

について、あらかじめ考えておくとよいでしょう。

年収800万円にオススメの住宅ローンは?

年収800万円の方にオススメの住宅ローンを紹介します。当サイトでは、住宅ローンが団信(生命保険代わり)にもなるという視点も含めて、無理のない範囲での活用をおすすめします。

団信に加入すると、万一のときに住宅ローン残高が保険でゼロになります。たとえば5,000万円の住宅ローンを組むと、実質的に保障額5,000万円分の保険に近い備えが手に入ることになります。※団信の保障内容・上乗せ金利は商品により異なります。

次に、年収800万円の方が5,000万円を変動金利で借りた場合の、変動金利が低いネット専業銀行ごとの総返済額の比較です。下表は2020年7月時点の金利にもとづく試算例で、当時はPayPay銀行・楽天銀行・ソニー銀行が低金利を競っていました。※2024年以降の日銀の利上げで、現在の変動金利は当時より上昇しています(2026年6月時点で主要ネット銀行の変動金利は概ね年1%前後)。実際の金利・総返済額は下表より高くなりますので、最新の金利は各行公式でご確認ください。

| PayPay銀行(旧ジャパンネット銀行)(全期間引下型) | 楽天銀行(金利選択型) | ソニー銀行(変動セレクト) | |

| 金利(2020年7月時点) | 0.380% | 0.527% | 0.457% |

| 月々の返済額 | 約127,923円 | 約130,390円 | 約128,844円 |

| 総返済額 | 約53,413,512円 | 約54,781,867円 | 約54,130,016円 |

| 事務手数料 | 1,100,000円 | 330,000円 | 1,100,000円 |

| 総額 | 約54,513,512円 | 約55,111,867円 | 約55,230,016円 |

※上記は2020年7月の金利による試算例です。現在の金利・総返済額はこれより高くなります。

この試算(2020年7月時点)では、最も負担が少ないのがPayPay銀行で約5,451万円、次いで楽天銀行が約5,511万円、ソニー銀行が約5,523万円でした。総返済額は金利だけでなく事務手数料の差も影響します。金利が上昇している現在は、変動・固定のどちらを選ぶか、団信の保障内容も含めて総コストで比較することがより重要です。諸費用面では、保証料0円・一部繰上返済手数料0円のSBI新生銀行なども、総コストを抑えたい高年収層の検討候補になります。

年収800万円の住宅ローン控除(減税)

最後に、年収800万円の方が住宅ローンを組んだ場合の住宅ローン控除(減税)について、現行制度(2026年時点)をもとに確認します。

住宅ローン控除は、年末時点の住宅ローン残高の0.7%が、所得税(控除しきれない分は翌年の住民税の一部)から控除される制度です。控除期間は、新築・買取再販で省エネ基準などを満たす住宅は最大13年、その他の中古(既存)住宅は10年が基本です(2026年以降は省エネ性能を満たす中古も13年に拡充)。

主なポイントは次のとおりです。

| 項目 | 現行制度の内容 | 備考 |

|---|---|---|

| 控除率 | 年末ローン残高 × 0.7% | かつての1%から引き下げ |

| 控除期間 | 新築等は最大13年/既存住宅は10年(省エネ要件で13年も) | 住宅の性能区分による |

| 借入限度額 | 住宅の性能(長期優良・ZEH水準・省エネ基準適合等)と世帯で異なる | 省エネ基準を満たさない新築は原則対象外 |

| 所得要件 | 合計所得金額2,000万円以下 | 床面積40㎡以上の特例は合計所得1,000万円以下 |

| 床面積 | 原則50㎡以上(一定要件で40㎡以上) | — |

たとえば年末のローン残高が4,000万円の場合、控除額は1年あたり最大で「4,000万円×0.7%=28万円」程度(借入限度額・残高の範囲内)です。残高は返済とともに減るため、実際の控除総額は理論上の最大値より少なくなります。

年収800万円の方は所得税・住民税を一定額納めているため、控除枠を活かしやすい層です。ただし、控除額は住宅の性能区分・借入残高・世帯構成などで変わるため、正確な金額は国税庁・国土交通省の最新情報や、税務署・専門家への確認をおすすめします。

※住宅ローン控除は改正が多い制度です。最新の要件は国税庁(https://www.nta.go.jp/)・国土交通省(住宅ローン減税)でご確認ください。

前項でオススメした住宅ローンは金利が比較的低いため、住宅ローン控除の還付額が支払う利息を上回るケースもあり得ます。ただし、金利が上昇している現在は「控除率0.7% vs 支払金利」の関係も変わってきますので、ご自身の借入条件で確認しましょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事