PayPay銀行の住宅ローン審査は厳しい?甘い?

PayPay銀行の住宅ローンは、2019年7月にサービス開始されており国内最新鋭の住宅ローンといってよいでしょう。

新商品だけに口コミ・評判などの情報が少ないのも事実。本ページではそんなPayPay銀行の住宅ローン審査が厳しいのか?甘いのか?確認をしていきたいと思います。

目次

2023年7月のPayPay銀行の住宅ローン金利の動向

PayPay銀行の2023年7月の住宅ローン金利は変動金利年0.319%(新規借り入れ・全期間引下型)、10年固定金利0.950%(通期引下げプラン)は国内最低水準の金利が維持されていて、引き続きPayPay銀行の住宅ローンの注目度は高くなることが予想されます。

PayPay銀行の住宅ローンについて

PayPay銀行は旧さくら銀行が戦後初めて設立された新規の銀行であり、ネット専業銀行として最も古くから営業をしています。

2006年にはポータル最大手のヤフーも出資し、ヤフオクとの連携などで小額決済サービスに力を入れる一方で、無担保ローン、FX、公営ギャンブルなど各種商品の拡充を行ってきました。

2018年にヤフーグループ入りをし、同年夏に住宅ローンサービスへの参入を発表していました。2018年12月にはPayPay(ソフトバンクとヤフーが出資)の100億円キャンペーンが実施され大きな話題になりましたが、ソフトバンク・ヤフーグループでは金融・決済事業の強化を抱えています。

こうした背景もあり、競争力のある商品性が期待されていたPayPay銀行の住宅ローンですが、ネット完結型、低金利、電子契約、多種類の疾病保障など期待を裏切らない商品が発表されました。特に筆者が注目するのは金利自体の低さと、当初期間経過後の金利割引幅の大きさです。この2点だけを見ても国内最強の住宅ローンと言ってよい商品になっています。

PayPay銀行の住宅ローンの審査基準について(人物に関する審査)

最初に確認しておきたいのが住宅ローンの商品概要説明書です。商品概要説明書を読めばその住宅ローンの審査基準などの概要を理解できますが文字ばかりで読む気にならないと思います。当サイトで重要な箇所をピックアップしてみました。順番に内容を確認していきましょう。

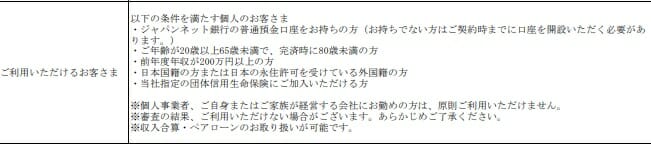

<年齢条件>

年齢条件は一般的で、申込時の年齢が20歳~65歳、完済時の年齢が80歳未満となっています。

<健康状態(団信への加入)>

団体信用生命保険加入への加入が必須となっているのは民間住宅ローンとしては一般的です。PayPay銀行の団信はクレディ・アグリコル生命保険が引受保険会社です。クレディ・アグリコル生命保険は団信の取り扱い大手であり団信引き受けでは国内トップクラスの実績を有しています。

ワイド団信を取り扱い

PayPay銀行では病歴、持病がある方のために年0.3%の保険料を上乗せすることで団信に加入できるワイド団信の取り扱いをしています。ワイド団信を利用できるかは病名のみで判断されるのではなく、症状で加入できるかの審査が行われます。PayPay銀行でがん疾病、11疾病を希望せずに一般団信のみで住宅ローン申し込みを行うと、一般団信の審査に落ちた際に自動的にワイド団信の審査をクレディ・アグリコル生命保険がする流れになっているため手間が省略されます。

<年収・勤続年数>

年収基準は200万円と銀行業界の中でも甘い基準と言えそうです。

まず、最低年収を公表している銀行が定める最低年収基準は100万円・200万円が一般的ですが、ソニー銀行や楽天銀行(金利選択型)のように年収400万円以上を基準としている銀行もあるので甘めと言ってよいでしょう。

仮に、収入条件をクリアできない場合でも、共働きであれば「ペアローン」や「収入合算」を利用することで解決できますので申込時にチェック(希望)しておくようにしましょう。

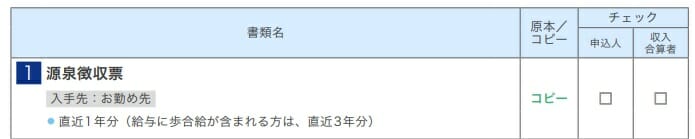

勤続年数については商品概要説明書には明記がありませんが、「必要書類」のページにて

直近1年分の源泉徴収票が必要とされています。

転職後3年未満であれば、職務経歴書を提出することで審査を行ってくれることとなっています。

<職業・雇用形態>

PayPay銀行の住宅ローンを利用できる雇用形態は「正社員」または「契約社員」に限定されています。「個人事業主・自営業」、「会社役員(同族経営の会社)」「派遣社員」、「パート」は利用できないという点に注意しましょう。

この雇用形態についてはかなり厳しい基準と言えますが、低金利を打ち出している分、仕方ないところなのかもしれませんね

「個人事業主・自営業」、「会社役員」「派遣社員」の方はPayPay銀行と同じネット銀行のauじぶん銀行の住宅ローンに申し込みを検討してみると良いでしょう。

PayPay銀行の住宅ローンの審査基準について(資金使途)

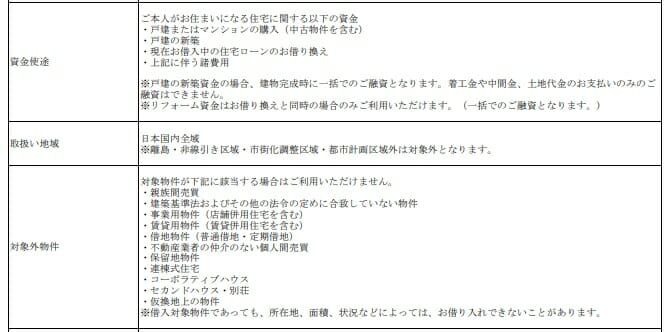

次に資金使途について確認しましょう。資金使途とはどういった条件の住宅の購入資金に利用できるかを示しすものです。新築マンション・中古マンション・建売戸建ての購入であればあまり気にしなくてもよいので読み飛ばしてください。

ソニー銀行のように中古戸建ての購入を最初から融資対象外としている金融機関も多くあります中古の戸建住宅の場合、利用できない住宅ローンもありますが、PayPay銀行では特に問題なく利用できます。

ただし、市街化調整区、非線引き区域の物件では申込不可となっているので注意をしましょう。

なお、注文住宅の場合、ハウスメーカーや工務店に数回に分けて代金を支払わなければなりませんが、PayPay銀行では建物完成時に一括で融資することにしか対応していません。注文住宅の場合、工務店に建築費用を支払うために「つなぎ融資」をしてもらう必要があるのですが、PayPay銀行独自では対応していませんので、別途つなぎ融資の取り扱いや申込が可能な金融機関の利用が必要となります。詳細はつなぎ融資についてはこちらのコラムでも紹介していますので参考にしてください。

PayPay銀行の住宅ローンへの借り換えで1つ覚えておきたいのは、住宅ローンはリフォーム代金も住宅ローンに含めて借り入れ・借り換えすることができるという点です。一般的なリフォームローンよりもPayPay銀行の住宅ローン金利は圧倒的に低いので、「中古住宅購入しつつリフォームしたい場合」「住宅ローンの借り換えと同時にリフォームする場合」という人には、有力な住宅ローンになってくると言えるでしょう。

PayPay銀行の住宅ローンの審査基準について(借入可能限度額)

500万円~2億円の融資額となっており、住宅ローンの借入限度額を1億円としている金融機関が大半である中で、PayPay銀行の住宅ローンはより高額な住宅への融資にも対応をしています。

高所得な、お2人の共働き世帯などでの収入合算には使い勝手がいい設定ですね。

なお、PayPay銀行の団信は2億円まで対応しているため万が一の備えも安心できるものとなっています。

PayPay銀行の住宅ローンの借入可能限度額

次にPayPay銀行の年収ごとの借入可能額を確認してみましょう。

| 年収 | 借り入れ可能額 |

| 200万円 | 1,430万円 |

| 300万円 | 2,340万円 |

| 400万円 | 3,250万円 |

| 500万円 | 4,070万円 |

| 600万円 | 4,880万円 |

| 700万円 | 5,700万円 |

| 800万円 | 6,510万円 |

年収の7倍から8倍を限度額としており、他行と比較してもかなり限度額が大きくなっています。銀行から貸してもらえる金額=返せる金額ではないので、月々の返済額から借入額を決めて行きたいですね。一般的には年収の5倍から6倍程度が適正といわれています。

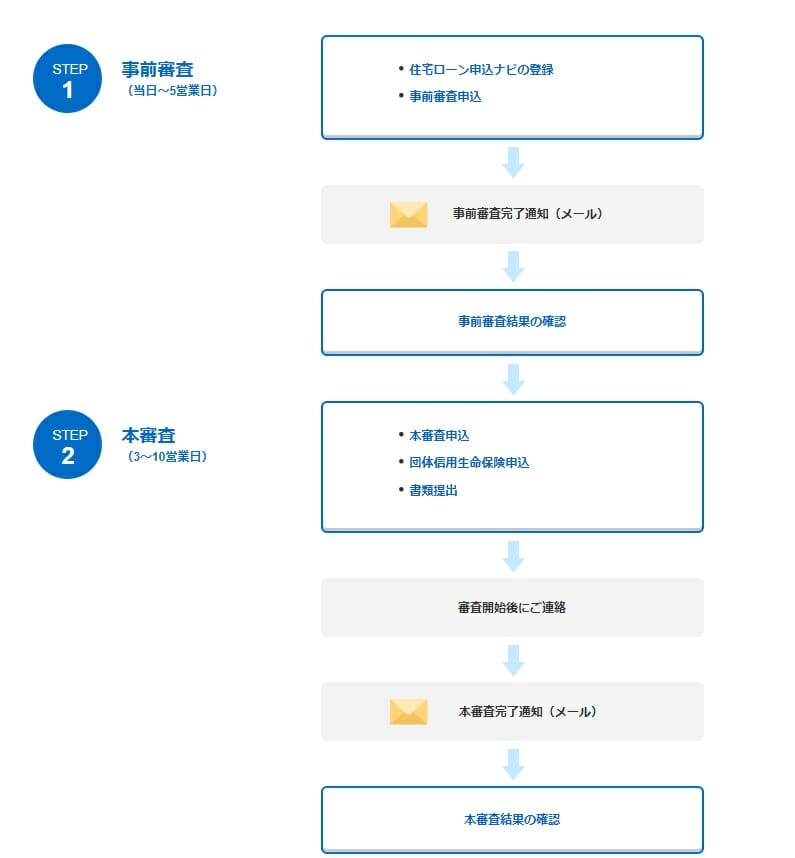

PayPay銀行の住宅ローンの審査期間

PayPay銀行の住宅ローン審査が遅いのか早いのか?審査期間について見て行きたいと思います。

本審査は最短当日、本審査は最短3日営業日となっており、ネット銀行の中では標準的なスピード感と言えます。

PayPay銀行の住宅ローンの契約は電子化されているため、契約書のやり取り、捺印などが不要となっており、この分の契約手続きの期間が劇的に短縮されるものです。

PayPay銀行では審査に寛容なフラット35の取り扱いなし

2019年12月現在、PayPay銀行では審査基準が寛容なフラット35の取り扱いがありません。しかし、2019年11月にSBIホールディングスとヤフーの親会社であるZホールディングスの業務提携が発表され、PayPay銀行で住信SBIネット銀行のフラット35の取り扱いをしていくことが発表されました。

おそらく、2020年中には実際に提供が開始されるものと思われます。

最後に

PayPay銀行の住宅ローンの審査基準について見てきましたが、職業の面で、正社員および契約社員しか利用できないという設定があるのが大きなポイントですが、それ以外では低金利な上に、ワイド団信を取り扱っていたり、2億円までの融資に対応、電子契約に対応など最先端の商品スペックを持っているといってよいでしょう。

2023年7月現在、PayPay銀行ではフラット35の取り扱いをしていませんので、「個人事業主・自営業」、「会社役員」「派遣社員」の方はのauじぶん銀行の住宅ローンの検討がおすすめです。

PayPay銀行の住宅ローンはサービス開始されたばかりの商品ですので、今後審査基準が変わる可能性も大いにありますので、その際は本ページでいち早くご紹介していきたいと思います。