地銀の住宅ローンのデメリットとは?ネット銀行との違いを比較

日本の総人口およそ1億2,400万人に対し、東京・千葉・埼玉・神奈川の首都圏の人口は3,500万人程度で、多くの人は首都圏以外に居住しています。

メガバンクは首都圏や大都市部に多くの支店を持つ一方、それ以外の地域では拠点が少なく、地方銀行(地銀)が大きな存在感を占めています。

そのため、住宅ローンを借りる際に、親しみのある地元の地銀で借りている方も多いでしょう。ここでは、地銀の住宅ローンのデメリットを確認しながら、ネット銀行との違いを比較していきます。借り換えを検討している方は、地銀とネット銀行の金利差・諸費用の差が、そのまま総返済額の差につながる点を意識して読み進めてください。

地銀の住宅ローンのデメリット

①金利が割高になりやすい

まず指摘したいのが地銀の住宅ローンの金利水準です。地銀は各地域で独占的なシェアを持つことが多く、競争が働きにくいことから、住宅ローン金利が割高になりやすい傾向があります。

もちろん、地銀や信用金庫どうしの競争が激しいエリアでは、金利が割高とはいえない水準の場合もあります。

金利水準は近年大きく変化しています。かつてネット銀行の変動金利は年0.3〜0.4%台が主流でしたが、2024年以降の金利上昇を受けて各行とも引き上げが進み、2026年7月時点では最優遇でもおおむね年0.8〜1.3%程度(銀行・優遇条件により異なる)となっています。それでも、店頭金利に保証料が上乗せされやすい地銀に比べると、ネット銀行のほうが総じて低めになりやすい傾向は続いています。金利は各行・時期で変わるため、最新の適用金利は必ず公式サイトでご確認ください。

地銀の住宅ローン金利については 地銀 住宅ローン金利比較ランキング も参考にしてみてください。

②優遇金利に適用条件がある

地銀を含め、各行の公式サイトに掲載されている住宅ローン金利は「最優遇金利」であることが一般的です。実際に適用される金利は審査結果によって変わるうえ、最優遇を受けるにはいくつかの条件をクリアする必要があります。一見低そうに見えても、その金利を適用するために細かな条件が付いていることが多いのです。

よくある条件としては、次のようなものがあります。

・給与受け取り口座の指定

・系列クレジットカードの申し込み

・銀行カードローンの申し込み

・投資信託の購入 など

地方銀行の中には、これらに加えて土地を自己所有していることや、一定の頭金(自己資金)を用意することなど、比較的ハードルの高い条件を最優遇金利の適用要件としているところもあります。細かな注意書きを読まずに公式サイトの表示金利だけを見て「安い」と感じても、実際に適用される金利とは乖離するケースがある点に注意が必要です。適用条件は銀行ごとに異なるため、必ず各行の最新の商品説明でご確認ください。

一方、ネット専用の住宅ローンには、最優遇金利の適用のために抱き合わせで契約を求めるような条件は原則ありません。

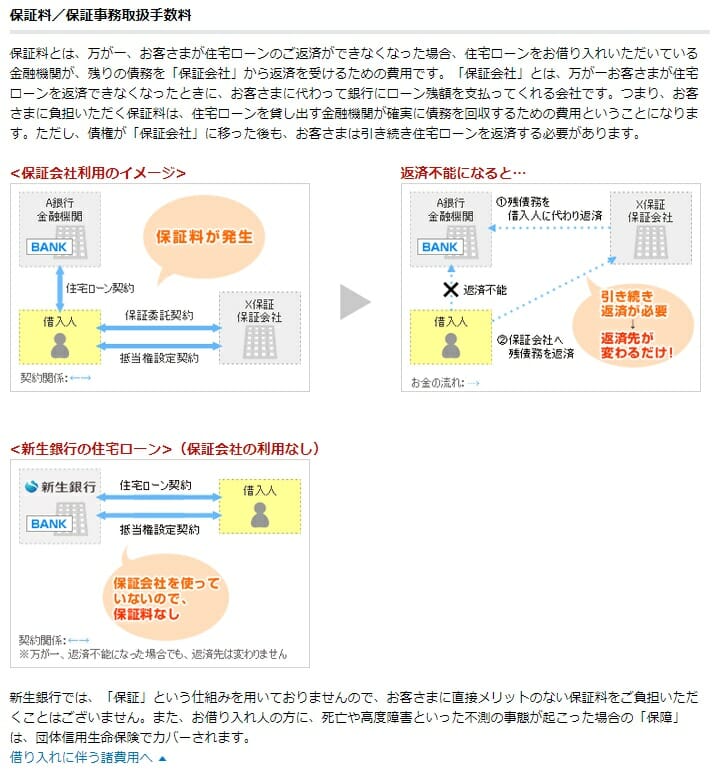

③保証料が有料で高くなりやすい

地銀に限らず、メガバンクなど伝統的な銀行で住宅ローンを組む場合は、系列の保証会社による住宅ローン債務の保証が必要になることが一般的です。

この保証を受けるために保証料が必要です。金利上乗せ(内枠方式)の場合は最低でも年0.2%程度、審査結果によっては年0.5%程度になることもあり、利用者から見ると水準が読みにくく不透明に感じられます。

一方で、ネット専用の住宅ローンは保証会社を利用しない仕組みが多く、保証料がかかりません。地銀で年0.5%もの保証料がかかるなら、フラット35のほうが総返済額で安くなる可能性もあります。

具体的に、3,000万円を借り入れた際に、保証料が年0.2%〜0.5%だった場合の完済までの保証料(外枠一括の目安)を確認してみましょう。

| 保証料(年率) | 保証料の総額 |

| 0.2% | 1,069,639円 |

| 0.3% | 1,614,022円 |

| 0.4% | 2,164,711円 |

| 0.5% | 2,721,739円 |

仮に保証料が0.5%の水準になると、住宅ローン元本に対して約10%もの保証料がかかる計算です。これは決して小さな負担ではありません。

ネット銀行の低い変動金利は、金利そのものが地銀の保証料と大差ない水準のこともあります。地銀の住宅ローンで年0.3〜0.4%の保証料を払うくらいなら、はじめから保証料が無料で金利も低いネット銀行の住宅ローンを検討したいところです。

④疾病保障が有料になりやすい

地銀でも、ネット銀行と同様に、がん保障・全疾病保障など各種疾病保障を充実させた住宅ローンを拡充する動きがあります。

がん保障や全疾病保障は、万が一の際に住宅ローン残高が半分になったりゼロになったりするもので、生命保険やがん保険と比べても手厚い保障といえます。

そのため、これらの保障を住宅ローンに付帯させるのは自然な流れです。

ただし、地銀ではこうした疾病保障の付帯が有料(金利上乗せ)となっているケースが多く、がん50%保障が無料で付帯するauじぶん銀行の住宅ローンや、全疾病保障を無料で付帯できる楽天銀行(金利選択型)とは商品性の面で差があります(保障内容・付帯条件は各行公式でご確認ください)。

auじぶん銀行の住宅ローンには「がん50%保障団信」に加えて、精神障がいを除くすべての病気やケガに備える全疾病保障を金利上乗せ無しでセットできるため、借り入れ後の安心感の高さが魅力の住宅ローンです。(50歳以下に限定した一般団信プランの用意もあります)

無料でがん50%保障団信+全疾病保障がセットできるので、無料の疾病保障サービスとしては最強とも言える状況で、auじぶん銀行の住宅ローンは引き続き人気を集めることは間違いなさそうです。

⑤来店が必要になりやすい

地銀の住宅ローンは、契約にあたって来店が必要になりやすい点も見逃せません。仕事で忙しいなか支店を訪問するのは時間の調整が大変ですが、ネット銀行の住宅ローンなら来店不要、あるいは来店回数を最小限にとどめられます。たとえばauじぶん銀行の住宅ローンは、必要書類の提出をネット経由で行い、金銭消費貸借契約もオンラインで完結する流れになっています。

⑥利用できる範囲が限られる

地銀はその名のとおり地域に根ざしているため、営業範囲が限られます。そのため、住まいの地域によっては利用できる銀行が限られてしまうデメリットがあります。地銀どうしの競争が働き、金利や付帯サービスで切磋琢磨している地域ならよいのですが、そうでない地域では選択肢が限定されがちです。

【まとめ】地銀の住宅ローンのデメリット対策は?

これから住宅ローンを新規で組む方も、借り換えを検討している方も、ぜひ金利の比較を行ってみましょう。とくに借り換えでは、地銀からネット銀行へ乗り換えることで金利差と諸費用の差が総返済額の削減につながることがあります。

下記は、地銀とネット銀行の住宅ローン金利を変動金利に絞って比較したものです。

まずは比較を行い、条件のよいネット銀行の住宅ローンも、地銀とあわせて審査を申し込んでみてはいかがでしょうか。金利は変わりやすいため、最新の適用金利は各行公式で確認したうえで判断しましょう。

| 銀行名 | 変動金利 |

|---|---|

| 住信SBIネット銀行(WEB申込コース) | 年0.950%~(通期引下げプラン・借り換え時) |

| 足利銀行 | 年0.775%~ |

| 常陽銀行 | 年0.700%~ |

| 横浜銀行 | 年0.300%~ |

| 群馬銀行 | 年0.775%~ |

| 池田泉州銀行 | 年0.470%~ |

| 十六銀行 | 年0.725%~ |

| 千葉銀行 | 年0.750%~ |

| 南都銀行 | 年0.625%~ |

| 京都銀行 | 年0.925%~ |

| 七十七銀行 | 年0.875%~ |

| 八十二銀行 | 年1.075%~ |

| 山口銀行 | 年0.675%~ |

| 東邦銀行 | 年1.100%~ |

| 西日本シティ銀行 | 年0.775%~ |

| 福岡銀行 | 年0.925%~ |

| 北陸銀行 | 年1.125%~ |

| 静岡銀行 | 年0.650%~ |

| 中国銀行 | 年0.450%~ |

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事