住宅ローンの団体信用生命保険(団信)を徹底比較

他のローン商品(自動車ローンやカードローン・フリーローンなど)と違って、長期間返済し続けなければならない住宅ローンで重要なのが「返済できなくなってしまう状態」に対する備えです。また、一般的なローンと大きく違うのが、あなたが大きな病気やケガで亡くなったり、働けない状態になった場合、家族が路頭に迷うことがないようにしておく必要があるという点です。

そのような事態に備える方法として用意されているのが団体信用生命保険(団信)です。用意されているというより、住宅ローンを利用する場合ほぼ加入必須ですので、住宅ローンを比較するときには金利だけでなく、団信の内容についてもしっかりと比較することが重要です。

このコラムでは、住宅ローン選びに欠かせない団信に注目し、人気を集めている住宅ローンの団信について比較したいと思います。

目次

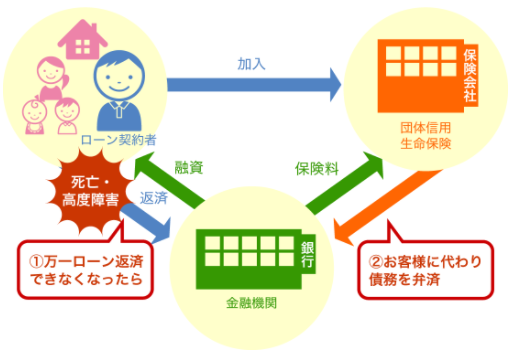

団体信用生命保険(団信)とは

団信とは、住宅ローン返済中に死亡または高度障害状態になった場合に住宅ローンが保険金で完済される生命保険の一種です。

死亡または高度障害状態になった場合に限定して備えることができる団信は一般団信と言われることがあります。一般団信以外には、様々な病気に対する備え(特約)付き団体信用生命保険やワイド団信などのようなものがあります。住宅ローンを契約する場合、一部の例外を除いて団信へ必須加入なので、団信に加入できないと住宅ローンの審査に落ちることになります。

※住宅金融支援機構のフラット35の場合任意加入。

住宅ローンの審査上の問題もありますが、そもそも、団信は私たち住宅ローン利用者やその家族にとっても大きなメリットがありますし、私たちにお金を貸している金融機関にとっても貸し倒れを防ぐことができるというメリットがあります。

特約付き団体信用生命保険(特約付き団信)とは

一般団信は、住宅ローンの返済期間中の死亡・高度障害だけに備える保険ですが、特約付き団体信用生命保険は病気やケガに備える保険です。

例えば、がん・脳卒中・心筋梗塞などの病気になった時に備える保険のことだと考えておくようにしましょう。例えば、がん保障特約・三大疾病保障特約・7(8)疾病保障特約など、各金融機関(引受保険会社)が様々な商品を開発していますので、ご自身の考え方にあった団信に加入することが重要です。

ワイド団信とは

ワイド団信も特約付き団信の一種です。加入条件が緩和されている(加入しやすくなっている)以外は一般団信と変わりません。正式名称は「加入条件緩和割増保険料適用特約付団体信用生命保険」です。呪文のような名前ですが、この名前を読めばワイド団信の特徴が全てわかるようになっていて、、団信への加入条件が緩和されているる代わりに、保険料を割り増しで支払う特約が付帯した団信がワイド団信、ということになります。

住宅ローンの団信の取扱状況を比較

次に国内の主要な住宅ローンの団信の取扱状況を一覧形式で整理しました。下記の通り、疾病保障に備える住宅ローンはどの銀行でも取り扱っていますし、無料で利用できる疾病保障を提供している銀行もあります。特にネット銀行は無料の疾病保障が充実していて、「大手銀行より金利は低いのに疾病保障まで無料でセットされている」状況にあります。

|

一般団信 |

ワイド団信 |

取り扱いのある疾病保障特約付団信 |

|

| 三菱UFJ銀行 | 〇 | 〇 |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 |

| みずほ銀行 | 〇 | 〇 |

8大疾病補償プラス・8大疾病補償 3大疾病保障特約付団信 |

| 三井住友銀行 | 〇 | 〇 |

8大疾病保障 |

| auじぶん銀行 | 〇 | 〇 |

がん50%保障団信(無料) がん100%保障団信 がん100%保障団信プレミアム 全疾病保障(無料)

|

| 楽天銀行 | 〇 |

がん50%保障団信(無料) がん100%保障団信 全疾病保障特約付団信(無料) |

|

| ソニー銀行 | 〇 | 〇 | がん50%保障団信(無料)

がん100%保障団信 11疾病保障団信 3大疾病保障特約 |

| SBI新生銀行 | 〇 | 安心保障付団信(団体信用介護保障保険) | |

| イオン銀行 | 〇 | 〇 |

8疾病保障 ガン保障特約 |

| 楽天銀行(フラット35) | 〇 | 新3大疾病付機構団信 | |

| アルヒ(フラット35) | 〇 | 8疾病保障特約プレミアム |

まとめ

医療の発達でこれまでよりも長寿が進むと共に、数年前であれば亡くなっていてもおかしくない症状も完治できるようになっています。ただし、医療がどんなに発達しても、闘病が経済的負担になることは変わりません。

最新の住宅ローンは疾病保障(将来への備え)で競い合っています。また、疾病保障特約のデメリットは付帯するのにお金がかかることです。内容によりますが、0.4%以上の金利上乗せが必要な商品もあるほどです。

保険料(負担)と商品内容のバランスをしっかりと確認して住宅ローン選びをしっかりと行うようにしましょう

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事