ゆうちょ銀行の住宅ローン・フラット35とは?金利や手数料水準は?

ゆうちょ銀行は預金(貯金)の残高は170兆円を超え、メガバンク3行(三菱UFJ銀行・三井住友銀行・みずほ銀行)を大きく凌ぐ、日本最大の預金残高を誇る銀行です。

日本人の大半が口座を持っていると言われ、ゆうちょ銀行の名前を知らない人はいないと思います。

この記事ではゆうちょ銀行の住宅ローンについて解説しています。

ゆうちょ銀行では2019年からSBI新生銀行とソニー銀行の住宅ローンを代理店として販売しています。また、2021年5月から住宅金融支援機構が提供する長期固定金利の住宅ローンフラット35の取り扱いを開始。ゆうちょ銀行の直営店舗(41店舗)のみなので、利用できる店舗数には限りはありますが、ゆうちょ銀行の住宅ローン事業の拡大が進んでいます。

目次

ゆうちょ銀行は自らは住宅ローンを提供していない

ゆうちょ銀行は郵政民営化法案の中で民営化されてから預金の営業は行っていますが、貸金(ローン)の営業は行っていません。

2016年ごろから関係各所と調整を本格化して住宅ローンや企業に対する融資の営業開始を申請していましたが、調整は実を結ばず2017年1月に住宅ローン事業への参入を断念しています。

当時の報道では、低金利競争が激しくなっている住宅ローン業界に参入しても十分な収益が見込めないという判断があったとされていますが、実態は地方銀行を中心とした他の金融機関からの大きな反発を調整しきれなかったということでしょう。

スルガ銀行の住宅ローンから新生&ソニー銀行の住宅ローンの取り扱いを開始

自社では住宅ローンを提供していないゆうちょ銀行ですが、数年前までゆうちょ銀行では「銀行代理業」としてスルガ銀行の住宅ローンの販売していました。

当時、ゆうちょ銀行の店舗やホームページなどで紹介されている住宅ローンは、静岡県を営業基盤とする地方銀行であるスルガ銀行が提供する住宅ローンであり、ゆうちょ銀行はスルガ銀行の住宅ローンを紹介している立場として動いていました。

ゆうちょ銀行がフラット35に参入

ゆうちょ銀行は2021年4月9日にフラット35の取り扱いについて総務省と金融庁から認可を得たと発表しました。2021年5月から直営店舗で提供を始めるとのことなので、水面下で総務省・金融庁との調整が進んでいたとみられます。

ただし、総務省は日本郵便の郵便局で提供する場合は改めて認可が必要との条件がついているので、当面は直営店舗(約40店舗)だけで取り扱うことになりそうです。

ゆうちょ銀行の住宅ローンはどれぐらいの人が利用している?

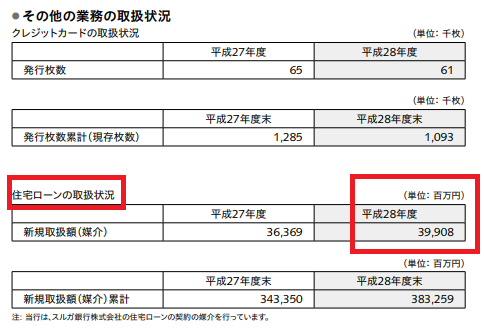

以下はスルガ銀行の住宅ローンを取り扱っていた時代に、ゆうちょ銀行のディスクロージャー誌から抜粋したデータですが、ゆうちょ銀行は平成28年度(2016年4月~2017年3月末)までの1年間で約400億円の住宅ローンを取り扱っています(スルガ銀行の住宅ローンを紹介したということ)。ネット銀行の住信SBIネット銀行は1年間で約7000億円ぐらいの融資を実行していますので、ゆうちょ銀行ほどの店舗網と営業規模から考えると、利用者がかなり少ないことがわかります。

住宅ローンの平均金額が2500万円だったとした場合、日本全国で1か月あたり約130人、1日6人がゆうちょ銀行で住宅ローンを申し込んでいる計算になります。ゆうちょ銀行は全国に2万店舗以上あるわけですから、その規模からするとゆうちょ銀行で住宅ローンを利用している人はかなり少ないと言えます。

スルガ銀行は2018年10月5日に金融庁から厳しい行政処分を受けてかなり混乱している状況です。また、今回の業務停止命令の中には一部の住宅ローンの業務停止命令も含まれています。金融庁から業務停止命令を受ける程の住宅ローンを天下のゆうちょ銀行が、規模としては小さいにしても年間で400億円も仲介していたことになります。

※業務停止命令を受けたのは一部の住宅ローンで年間で約400億円ペースの住宅ローンの融資全てが業務停止命令の対象商品ではありません。ただし、ゆうちょ銀行ではスルガ銀行の住宅ローンの仲介の積極的な販売の停止とスルガ銀行が不正融資を行っていないか内部調査することを発表しています。

(参考)ゆうちょ銀行が住宅ローンを提供していない理由・経緯

ゆうちょ銀行は2012年に住宅ローンの取扱いを行うことを金融庁などに申請しています。ところが金融庁はゆうちょ銀行の住宅ローンの取扱を結果として認可しませんでした。

形式的には、ゆうちょ銀行が融資業務をしっかりと行える社内体制が整備されていないという理由でしたが、実態は全国の地方銀行の猛烈な反対があったからと言われています。ゆうちょ銀行は民営化されたとはいえ国の資本が残っています。国の資本が残っている銀行が地方銀行のビジネスを圧迫することは認められない、という流れです。

その結果、ゆうちょ銀行では申請から5年後の2017年に住宅ローンの取扱いを断念しました。こちらも形式的(公式)には「住宅ローンが薄利のビジネスになってしまったので」と説明していましたが、地銀の猛反発と金融庁の地銀への配慮を覆せないと判断したためと言われています。

このような経緯があるのでおそらくゆうちょ銀行が独自の住宅ローンを取り扱うことは数年間または10年以上ないと思います。