住宅ローンの借り換えタイミングとは?早いほど得な理由と判断の軸

住宅ローンの借り換えタイミングは基本的に自由

住宅ローンの借り換えのタイミングは、基本的に自由です。いつ借り換えるかを決めるのは自分自身で、必ず借り換えなければならないわけでもありません。

借り換えで数百万円単位の返済額を減らせるケースがあると知りながら、実際には借り換えをせずにそのままにしている人が大半を占めるのも事実です。だからこそ、「いつ動くか」を自分で判断できる人ほど得をしやすい、ともいえます。

「タイミングが自由」だからこそ後回しにされやすい

住宅ローンは、マイホームを購入するための手続きの一つにすぎません。購入時はどんなに面倒でも申し込みを進める必要があるため、誰もが自然と手続きを進めます。

購入時の住宅ローンも本来は自分で選べますが、マイホームのことで頭がいっぱいだったり、よく分からないという理由で、不動産会社に勧められた住宅ローンをそのまま契約する人が多いといわれます。ネット銀行がこれだけ低金利の住宅ローンを提供していても、長い歴史のなかで多くの不動産会社と提携している大手銀行(三菱UFJ銀行・三井住友銀行・みずほ銀行など)の住宅ローンを利用している人が依然として多いことからも、その傾向がうかがえます。

購入時に比較検討して自分で住宅ローンを選んだ人は、その後も定期的に金利情報をチェックし、必要に応じて借り換えのタイミングを見計らっていることが多いものです。一方、勧められるまま契約した人は、返済を「それまでの家賃」と同じ感覚でとらえ、借り換えを真剣に考えないまま過ごしてしまいがちです。

このページにたどり着いた人は、少なくとも「借り換えタイミング」に関心を持っている人でしょう。関心を持つことは、行動の第一歩です。まずは借り換え効果を確認し、効果が期待できるなら前向きに手続きを進めてみてください。より低い金利の住宅ローンがあるのに借り換えをしないのは、その差額を金融機関に払い続けているのと同じ、ともいえます。

借り換えは「早ければ早いほど」効果が大きい

借り換えのタイミングを決めるのは、簡単なようで難しいものです。必ず借り換える必要はなく、時期も自由で、購入時のように契約を進めてくれる人もいません。ここでは、判断の軸と具体的なケースを整理します。

基本的に、住宅ローンの借り換えは「思い立った時が吉日」です。あとから振り返ってベストの選択だったかは、その時点では誰にも分かりません。

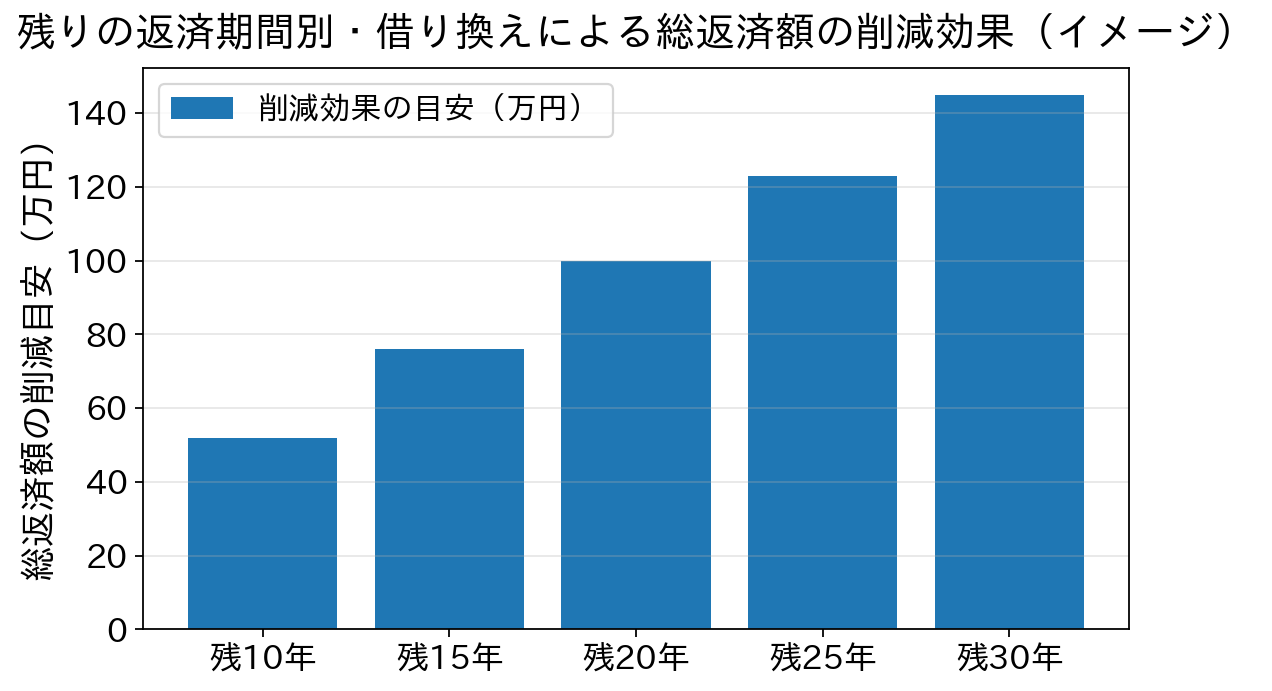

理由は2つあります。1つは、将来の金利が上がるか下がるかは誰にも予測できないこと。「もう少し待てば下がるかも」という考えは、「この株はもう少し下がってから買おう」という発想に通じるものがあり、待っている間に機会を逃すこともあります。もう1つは、借り換えは残りの返済期間が長いほど効果が大きいことです。残期間が短くなるほど削減できる利息も小さくなるため、悩んでいる間に借り換え効果はどんどん目減りしてしまいます。

下のグラフは、金利差0.5%で借り換えた場合に、残りの返済期間によって総返済額の削減効果がどう変わるかのイメージです(借入残高2,000万円・元利均等の概算・諸費用は考慮しない参考値)。残期間が長いほど効果が大きくなることが分かります。

将来の金利は、日銀の総裁や政府に聞いても正確には分かりません。将来の金利を予想してベストの選択をしようと考えるより、いま借り換え効果があるかどうかで判断する方が現実的です。当サイトでも金利予想の記事を紹介していますが、来月・再来月程度ならともかく、中長期の予想は「こうなればこうなる」という範囲にとどまります。

2026年の金利環境と借り換えの考え方

参考までに、2026年は金利が動きやすい局面にあります。日本銀行は2026年6月の金融政策決定会合で政策金利を1.0%程度へ引き上げ(約31年ぶりの高水準)、これを受けて多くの銀行が短期プライムレートを2026年8月に引き上げる方針です。変動金利型の住宅ローンは、各行の見直し基準日(多くは10月1日)を経て、2026年秋以降に順次反映されていくとみられます(時点:2026年7月)。

一方で、フラット35など長期固定金利の指標となる長期金利も高止まりしています。変動・固定のどちらを選ぶにしても、金利が動きやすい時期こそ、いまの借入条件と借り換え後の条件を早めに比べておくことが大切です。最新の適用金利・見直し時期は各金融機関の公式サイトでご確認ください。

何かきっかけがほしいという人は、次のようなライフイベントを借り換えのタイミングとしてとらえるのも一つの方法です。

子どもが生まれた・養育費が増える(増える見込み)

子どもが増えると、収入は大きく変わらなくても支出は増えます。そんなときに、家計に占める割合の大きい住宅ローンを見直すと、収支バランスを整える効果が期待できます。近年の住宅ローンには無料の疾病保障が付くものもあり、将来の病気に備えられる住宅ローンへ借り換えれば、家族の安心と家計改善の一石二鳥になることもあります。

転職前に借り換えておく

転職を控えているなら、その前に借り換えておくのも一つの方法です。転職直後は勤続年数の面で審査に不安が残ることがあるためです(必ず通らないわけではありません)。クレジットカードの整理と同様、住宅ローンも転職を契機に見直しておくと安心です。

独立・起業の前に借り換えておく(個人事業主・自営業・代表取締役)

会社員を辞めて起業(事業主となる)タイミングは、転職以上に住宅ローンの審査が厳しくなりがちです。一般的な銀行では、起業後2〜3年程度の事業実績がないと審査が難しいのが実情で、独立直後はフラット35以外の選択肢が限られることもあります。生活の固定費を下げておく意味でも、独立前に借り換えておくのは有効です。

年収が下がる前に借り換えておく

住宅ローンの借入可能額は年収に応じて決まるため、年収が下がると借入可能額も減ります。住宅ローン残高が借入可能額を上回ると、借り換え自体ができなくなることもあります。年収から借入限度額をすぐに試算できるauじぶん銀行(借入限度額シミュレーター)で、どの程度変わるか確認してみましょう。

若いうち・健康なうちに借り換えておく

借り換え時にも団体信用生命保険(団信)の審査が必要です。年齢を重ねると健康状態に不安が出るケースが増え、団信の加入審査にはマイナスになりがちです。

また、近年はauじぶん銀行やソニー銀行のがん保障団信、楽天銀行(金利選択型)の全疾病保障など、疾病保障を無料で付帯できる銀行が増えています。こうした保障は年齢・健康状態の条件(40代までなど)が設けられていることが多いため、条件に合ううちに検討しておくと選択肢が広がります。付帯条件は各行公式でご確認ください。

当初固定期間の終了前に借り換える

5年固定〜10年固定やフラット35Sなどを利用していて、どこかのタイミングで金利が上がることが分かっている人は、その前に借り換えを検討しておくとよいでしょう。ただし、これもあくまで一つのタイミングにすぎません。金利引き上げの時期を待つ必要はなく、いま借り換えで返済額が減るなら、このタイミングにこだわらず動いてよいのです。

よくある質問(借り換えのタイミング)

Q. 金利がもっと下がるまで待った方が得ですか?

A. 将来の金利は誰にも正確には予測できません。借り換えは残りの返済期間が長いほど効果が大きいため、待っている間に効果が目減りすることもあります。いまの条件で借り換え効果(金利差で減る利息−諸費用)が出るなら、時期を待つより早めに動く方が合理的なことが多いです。

Q. どのくらいの金利差があれば借り換えを検討すべきですか?

A. 一般には「金利差・残高・残期間」の組み合わせで判断します。金利差が小さくても残高や残期間が大きければ効果が出ることがあり、逆に残期間が短いと効果が出にくくなります。金利差だけで決めず、諸費用を含めた総返済額で損益分岐を確認しましょう。

Q. 転職・独立を控えています。今と後、どちらで借り換えるべき?

A. 一般に、勤続年数や事業実績が問われる転職・独立の「前」の方が審査面で有利になりやすいです。近い将来に転職・独立の予定があるなら、条件が整っているうちに借り換えを済ませておくのが無難です。

Q. 変動金利が上がりそうですが、いま固定に借り換えるべきですか?

A. 変動・固定の優劣は将来の金利次第で、断定はできません。固定は金利上昇に備えられる一方、当初の金利は変動より高めです。返済額の見通しを重視するか、当面の低金利を重視するかで選び、最新の適用金利は各金融機関の公式サイトで確認して判断してください。