ソニー銀行の住宅ローンの落とし穴|メリット・デメリットを解説

![]()

この特集記事ではソニー銀行の住宅ローンの落とし穴になりそうな特徴やメリット・デメリットについて解説しています。

住宅ローンは借り入れから完済まで10年・20年かかる長い付き合いになる金融商品です。

付き合いが長いだけでなく借りる金額も大きいので、利用に伴って発生する手数料や利息といった費用も多額にかかります。そのため、住宅ローンを利用する前に、ご自身が利用する住宅ローンについてデメリットをしっかりと理解しておかないと住宅ローンの返済が始まってから思わぬ落とし穴にはまることがあります。

この記事では、比較サイトや情報サイトでは、あまり紹介されることが無い住宅ローンのデメリットや見逃してほしくないポイントを詳しく解説したいと思います。ソニー銀行の住宅ローンを検討中の人はぜひ参考にしていただければと思います。

少し長い記事になりますが、お時間の許す限り目を通しておくことをおすすめします。

なお、住宅ローンの金利は毎月変わります。ソニー銀行では期間限定のキャンペーンを実施していることもありますので事前にこちらのページなどでソニー銀行の住宅ローンの最新の金利やキャンペーン情報を確認しておくようにしましょう。

最初にソニー銀行の歴史をかんたんに確認しておきましょう。

ソニー銀行の住宅ローンの歴史

ソニー銀行は、ソニーフィナンシャルホールディングスの子会社にあたるインターネット専業銀行で、2001年から営業している長い歴史があるネット銀行です。

ネット銀行として初めて住宅ローンを提供したのもソニー銀行で、ソニー銀行はネット銀行としての歴史だけでなく住宅ローンに関しても長い歴史があります。

ソニー銀行の住宅ローンには様々な特徴がありますが、最大の特徴と言えるのは「ソニー銀行の住宅ローンを利用している人たちの満足度の高さ」です。オリコン顧客満足度調査の住宅ローンで長年にわたり高い評価を獲得しており、近年もネット銀行部門で総合1位を獲得するなど、利用者の満足度が高い住宅ローンの代表格と言えます。

なお、ソニー銀行が住宅ローンの販売を開始したのは今から約20年前の2002年です。当時、日本のインターネット銀行が初めて提供する先進的な住宅ローンとして、住宅ローン業界の常識を覆して話題を集めました。具体的には「保証料無料」「安価な事務手数料」「住宅ローンの金利タイプの切り替えサービス」「繰上返済手数料無料」などです。

その後、auじぶん銀行の住宅ローンなど、さらに新しい住宅ローンが登場した時に、ソニー銀行の住宅ローンの勢いが弱まりつつありましたが、2018年ごろから商品性の改善を強化し、再び勢いを取り戻してきています。最近はTVCMを放映することもあるほどで、住宅ローン残高は2兆円を超える規模に達しています。

それでは、ソニー銀行の住宅ローンについて、落とし穴やデメリットも含めて解説していきたいと思います。

最初にソニー銀行の住宅ローンが利用者に支持される理由・メリットから整理していきます。

ソニー銀行の住宅ローンのメリット

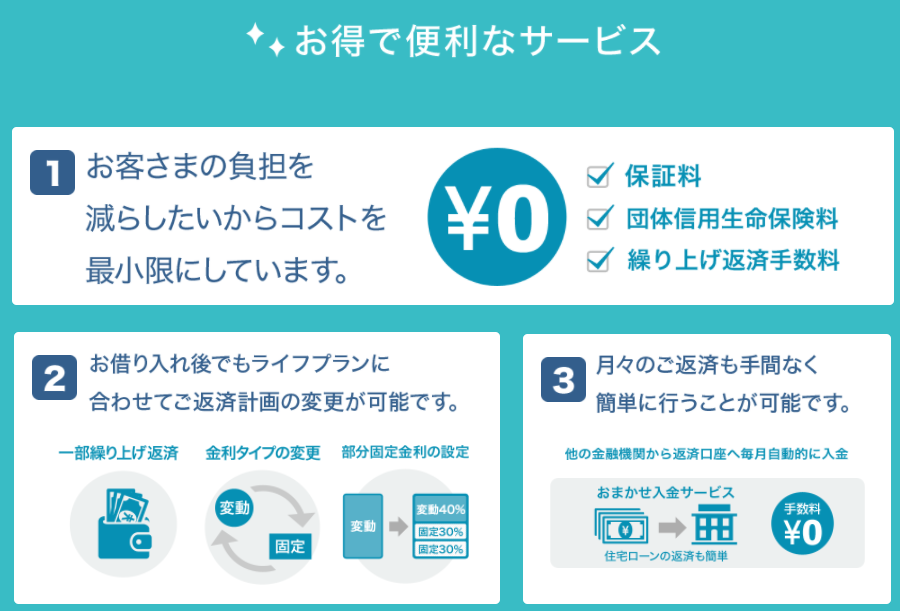

初期費用がとにかく安い

メガバンクや地銀の住宅ローンは通常、保証料が必要です。また、「保証料無料」を売りにしている住宅ローンの大半は、保証料は無料でも初期費用として住宅ローン借入金額の2.20%(税込)程度の事務手数料がかかります。

ソニー銀行の住宅ローンの事務手数料は44,000円(税込)の固定で保証料も無料なので、ソニー銀行は事務手数料と保証料を合計金額を極めて安く抑えられるという特徴があります。

例えば事務手数料や保証料が2.2%(税込)程度必要になる住宅ローンの場合、「事務手数料」と「保証料」を合算した金額は3,000万円の借り入れで60万円程度、5,000万円の借り入れ・借り換えだと100万円程度かかってしまいますが、ソニー銀行の住宅ローンなら住宅ローンの借り入れ金額がいくらでも事務手数料が44,000円(税込)で固定で、保証料は無料です。

※変動セレクト住宅ローン・固定セレクト住宅ローンは除きます。

初期費用の観点でソニー銀行と同等の水準を提供しているのはSBI新生銀行ぐらいです。

「事務手数料も安くて」「保証料もかからない」。この2つの住宅ローンを満たす商品は想像以上に少ないですし、ソニー銀行の住宅ローンは、他のネット銀行と比べると金利が若干高く設定されていますがこの初期費用を考慮することで甲乙つけがたい水準と言えます。

※変動セレクト住宅ローンと固定セレクト住宅ローンは、金利が低い代わりに融資額の2.20%(税込)の事務手数料がかかります

特約期間が終了した後の金利がわかりやすい

住宅ローンの金利タイプには「変動金利」「固定金利」「期間選択型固定金利(当初固定金利)」の3タイプがあります。この中で「期間選択型固定金利」の住宅ローンは金利の適用ルールが複雑でわかりにくい商品が多いのですが、ソニー銀行の住宅ローンは非常にシンプルな金利体系になっていてわかりやすい、という特徴があります。

特に、期間選択型固定金利タイプの住宅ローンは「固定期間が終了した後に適用される金利」が落とし穴で、金利を固定する当初期間が終わると金利が上昇する住宅ローンが大半です。ソニー銀行の住宅ローンには、基準金利からの金利優遇幅が縮小すると言う概念がなく、当初固定期間が終了した後の金利設定が非常に優位というメリットがあります。

例えば、「当初引下げプラン」「通期引下げプラン」の2つの商品を用意している金融機関が多くありますが、一般的に「当初引下げプラン」の金利を全面に押し出しています。各銀行のホームページなどで通期引下げプランの金利を確認してみてください。ソニー銀行の金利が決して高くないことがすぐにわかると思います。

金利タイプの変更が何度でも可能

ソニー銀行の住宅ローンは、借入期間中に「固定金利から変動金利」、「変動金利から固定金利」に金利タイプを変更できます。例えば、変動金利で借り入れておいて、「これから金利が上昇しそうだ!」と思ったときに固定金利に切り替えることができます。「とりあえず低金利が良いので変動金利で借りて、住宅ローン金利が上昇しそうな場面で固定金利に切り替える」と言った対応が簡単にできるのはソニー銀行の住宅ローンの代表的な特徴の1つです。

長らく低金利が続いていますので、金利タイプの変更を本当に行う機会があるかはわかりませんが、「いつでも金利タイプを自由に変更できる」というカードを持っているのは安心感の面でかなり違います。

ただ、固定金利から変動金利に切り替える場合は高額の手数料がかかるケースが大半なので、「実際にはなかなか使えないことが多い要注意なサービス」と言い換えることもできます。

ネット銀行では珍しいワイド団信を取り扱い

一般的に住宅ローンを利用するには団信(団体信用生命保険)への加入が必須です。団信は誰でも加入できるわけではなく、保険会社による加入審査に通らなければ加入できません。

その加入審査では、保険会社が過去の病歴や治療履歴などを確認して、加入可否を判断していますが、過去に大きな病気を患ったり、現在も治療中の病気があると、加入審査で否認され、団信に加入できないことがあります。結果として住宅ローンの審査に落ちてしまいます。

このように、通常の団信(一般団信)に加入できない人のために加入条件を緩和して加入しやすくなっている団信が「ワイド団信」と呼ばれる商品です。

ワイド団信は「高血圧、糖尿病、うつ病、脳卒中、心筋梗塞、バセドウ病、肝機能障害など幅広い病気」になったことのある人の加入実績もあり、通常の団信には加入できない人が住宅ローンを利用できるようにするための重要な受け皿商品となっていて、ワイド団信に加入することで住宅ローンを利用できることになります。

一方で、メガバンクや地方銀行ではワイド団信を取り扱うケースが多いのですが、ネット銀行ではワイド団信を取り扱っていないケースが多く、ネット銀行の住宅ローンを利用しにくいという状況が続いています。現時点でも、ネット銀行でワイド団信をしっかりと取り扱っているのはソニー銀行とauじぶん銀行ぐらいで状況は改善されていません。

特にソニー銀行のワイド団信が優れている点は金利の上乗せ負担が年0.2%である点が見逃せません。メガバンクや地銀のワイド団信利用時の金利上乗せ負担は年0.3%なので、ただでさえ金利が低いソニー銀行の住宅ローンはワイド団信の利用を前提にするとさらに魅力が高まる商品設計になっていると言えます。

中古戸建にも対応

国・政府は、中古戸建をリフォーム(リノベーション)しながら活用することを推進していますが、ソニー銀行の住宅ローンは中古の戸建てには対応していませんでした(融資対象外としていました)。

そのため、ソニー銀行の住宅ローンは中古戸建の購入では使えないというようなクチコミなどの情報をまだ目にすることがあるかもしれません。

実際は、ソニー銀行の住宅ローンは2019年9月から中古戸建てにも対応を開始、中古住宅への対応を強化していますので勘違いしないように注意してください。

対面での相談窓口を用意

ソニー銀行はネット銀行で店舗相談は絶対にできないように思いますが、住宅ローンのコンサルティング専門の店舗として内幸町に住宅ローンを対面で相談できる店舗を持っています。首都圏に住む人以外はなかなか利用しにくいのが欠点ですが、銀座に行けるエリアにお住まいの方でネットでのだけでは不安と言う方に心強いと言えます。

電子契約に対応

ソニー銀行では2019年3月から電子契約に対応しました。一般的な住宅ローンでは住宅ローンを組むのに紙の契約書を作成、これに捺印するわけですが、電子契約になると書面での契約書の交付が無く、捺印も必要ありません。

契約書を書面でやり取りする場合にはこの郵送に時間がかかるのと、契約書に収入印紙を貼る必要がありますが電子契約ではこれが不要となり数万円の節約になります。

契約書を電子化することで下記の印紙代が節約できます。一部の銀行では電子契約の利用に手数料が必要ですが、ソニー銀行ではそうした手数料は不要です。

| 住宅ローン借入額 | 必要な印紙代 |

| 500万円から1,000万円以下 | 1万円 |

| 1,000万円から5,000万円以下 | 2万円 |

| 5,000万円から1億円以下 | 6万円 |

| 1億円から2億円 | 10万円 |

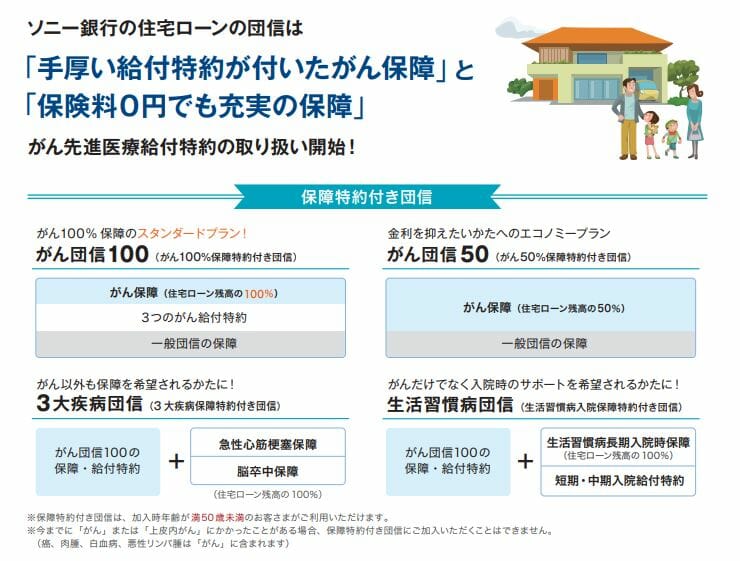

がん50%保障特約が無料でセット

ソニー銀行の住宅ローンには「がん団信50」と呼ばれているがんと診断されたら住宅ローンの残高が半分になる特約が無料で付帯しています。さらにがん団信100・三大疾病団信・生活習慣病団信と豊富な団信ラインナップが特徴です。2018年の後半に団信ラインナップを大幅に刷新したことで、国内でも有数の団信のラインナップが提供されている住宅ローンになりました。

特にがん団信50は50歳未満の年齢条件と加入審査をクリアできれば無料でセットできるので、同様の商品性でネットで人気を集めているauじぶん銀行の住宅ローンと肩を並べています。

それでは、続いてソニー銀行の住宅ローンの落とし穴・デメリットを確認してみましょう。

ソニー銀行の住宅ローンの落とし穴

初期費用が低い代わりに金利は高め

ソニー銀行の住宅ローンのメリットで初期費用が少なさを紹介しましたが、その一方で住宅ローンの肝ともいえる金利はやや高めに設定されています。(変動セレクト住宅ローン・固定セレクト住宅ローンを除く)

審査基準が厳しい(年収・物件条件など)

ソニー銀行の住宅ローンは審査基準が厳しいと言われている住宅ローンです。確かに審査に落ちたという声が比較的多い印象は当サイトでも感じています。

住宅ローンの審査基準が全て公表されることはありませんが、「申込できる人」の年収条件を見てもその傾向があり、「年収400万円以上」となっています。これは一般的な住宅ローンの年収基準よりも厳しい基準で、メガバンクなどと比較しても高い水準でソニー銀行が高い年収の人に絞って住宅ローンを販売していることがわかります。

初期費用が少ないからと申し込んでみたらあっさりと審査に落ちてしまう可能性がありますので注意しましょう。この点は審査基準に関する落とし穴として念頭に入れておきましょう。

変動金利に5年ルール・125%ルールが適用されない

ソニー銀行の住宅ローンには「5年ルール・125%ルール」が適用されません。このルールについて詳しくはこちらのコラムを読んでいただければと思いますが、このルールは急激な金利上昇があっても毎月の返済額が急激に上昇することの無いようにコントロールするルールです。ソニー銀行の住宅ローンの変動金利は、利用している最中に金利が上昇すると毎月の返済額もすぐに増えることになるという点に注意しておきましょう。

「住宅ローンの変動金利には5年ルールがあるから、変動金利だとしてもすぐに毎月の返済額があがることはない」と考えている人は注意しましょう。

固定セレクト住宅ローンは固定金利終了後の金利に注意

2018年10月に登場した「固定セレクト住宅ローン」は10年・15年・20年の当初固定金利タイプの当初期間の金利の優遇幅を拡大し、当初期間終了後の金利優遇幅を縮小する金利タイプの住宅ローンです。このような金利タイプの住宅ローンは当初期間終了後の適用金利がぐっとあがってしまいますので注意するようにしましょう。

ソニー銀行の場合当初期間と当初期間終了後の金利優遇幅は0.60%違います。特に短めの固定金利を選択する場合には、固定期間終了後の期間が長くなる可能性があるので、以下の金利優遇の内容をしっかりと確認しておく必要があります。

金利タイプの変更手数料は高額になることも

ソニー銀行の住宅ローンの特徴にいつでも金利タイプを変更できる自在性があります。変動金利→固定金利であれば安価な手数料で金利タイプを変更できますが、固定金利→変動金利は素人ではとても理解できないような複雑な計算式、市場金利などを参照して将来予定されている利息の過不足が計算されますので、変動→固定→変動を自由自在に変更できるということは実質的にはありえません。

「確かに自由に変更できる」のは事実ですが、実態としては変動金利→固定金利への金利タイプの変更が無料でできる、ぐらいのメリットがあると思っておくぐらいが妥当です。

まとめ

ソニー銀行は、住宅ローンを販売してから約20年の実績がありますし、ネット銀行界の住宅ローン業界を引っ張ってきた日本を代表するネット住宅ローンの1つです。

利用者からの満足度は極めて高く、利用し始めてからの満足度を意識して設計されている住宅ローンで、落とし穴になるような商品性は少ない住宅ローンですが、どんな住宅ローンにもメリットとデメリットがあります。また、商品性を十分に理解していないことで思わぬ落とし穴にはまってしまうこともあります。

住宅ローンは借りる金額も人生最大と言われますが、最大で35年も返済を続けていく付き合いが長い金融商品です。長い付き合いになる住宅ローンだからこそ、メリットだけでなくデメリットをしっかり理解したうえで、利用する住宅ローンを選択するようにしましょう。