【2019年版】住宅エコポイント申請受付開始|消費税増税・住宅ローン減税・すまい給付金まとめ

この記事は過去の住宅ローン関連の減税サービスを解説した記事です。現在、この制度を新たに利用することはできないのであらかじめご認識ください。

※本記事は2019年(消費税が10%へ引き上げられた当時)の住宅取得支援制度(次世代住宅ポイント制度=2019年版住宅エコポイント/すまい給付金/当時の住宅ローン減税)について、当時の情報のまままとめた記録記事です。これらの制度はすでに受付を終了しています。住宅購入・リフォーム時に現在利用できる支援制度や住宅ローン減税の最新内容は、国土交通省・国税庁などの公式サイトで最新情報をご確認ください。

この記事では2019年の消費税増税時の景気対策である「住宅エコポイント(次世代住宅ポイント制度)」、「住宅ローン減税」、「住まいの給付金」の最新状況を随時お届けしています。

住宅購入時にポイントをあげる取り組みは「住宅エコポイント」などと呼ばれ過去に2回実施されていますが、2019年にスタートした住宅エコポイントは「次世代住宅ポイント制度」と言う名前で実施されています。

目次

[ADS]

更新情報

- 住宅エコポイント・住宅ローン減税の検討情報に関する情報を追記しました。(2018年12月)

- 次世代住宅ポイント制度公式サイト、各種取り組みの閣議決定の情報を追記しました。(2019年2月)

- 次世代住宅ポイント制度公式サイトの更新情報・交換可能商品の公表時期について追記しました。(2019年5月)

- 次世代住宅ポイント制度の受け付け開始に伴い申請方法を追記しました。(2019年6月)

- 2019年7月末時点の次世代住宅ポイント制度の利用状況に関する記事を追記しました。(2019年8月)

- 最新情報に更新しました。(2019年12月)

2019年10月に消費税が10%に予定通り増税されました。それに伴って一定の条件を満たしたマイホームの新築やリフォームでポイントが貯まる住宅エコポイント制度の再開、住宅ローン減税の拡充、住まいの給付金の拡充も本格的に取り扱いが開始されています。

住宅エコポイント(次世代住宅ポイント制度)について

住宅エコポイント制度は、これまでも消費税増税時の景気刺激策として実施されてきた実績がある取り組みで、所定の省エネ基準や技術基準を満たす住宅の新築やリフォーム工事を行った時にポイントがもらえる制度です。もらった住宅エコポイントは地域振興券や商品券などと交換したり、追加のリフォーム工事などに利用することができます。

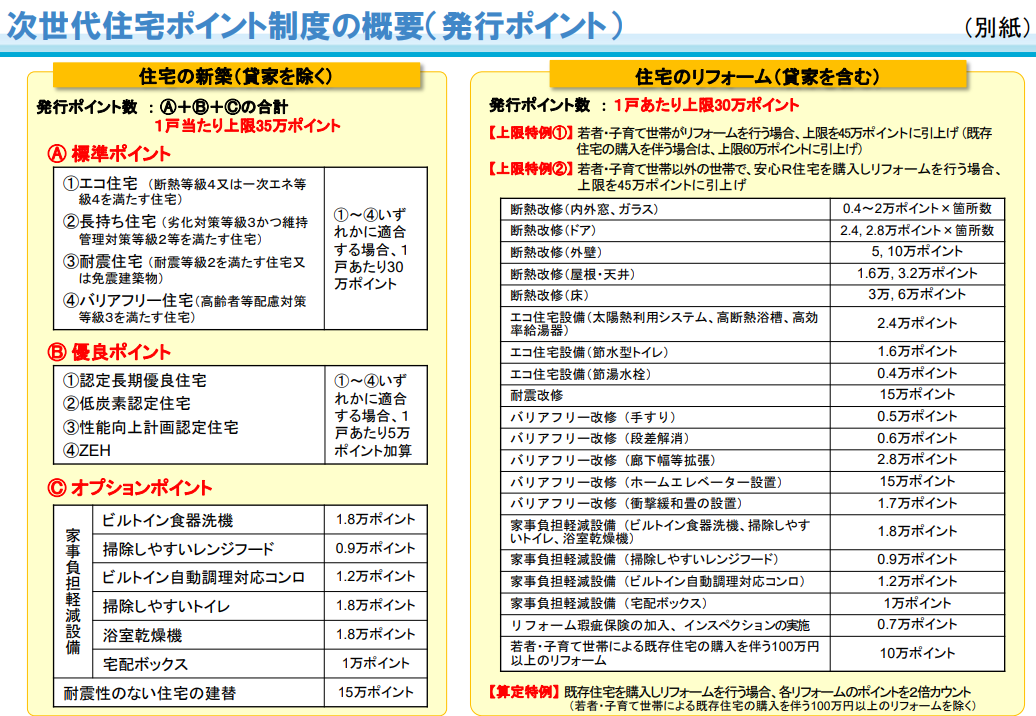

住宅エコポイント(次世代住宅ポイント制度)の概要

- 新築住宅は最大35万円相当、リフォームは最大30万円相当のポイントが付与される(上限特例あり)

- 注文住宅は2019年4月~2020年3月に請負契約・着工し、2019年10月以降に引き渡ししたもの

- 分譲住宅は2018年12月21日(閣議決定日)~2020年3月に請負契約・着工した物件で2019年10月以降に引き渡ししたもの

- 受付は2019年6月をめどに開始予定

- 新築住宅は基本は30万ポイントだが、長期優良住宅などは5万ポイント、家事負担軽減に貢献する設備がある場合はオプションポイントが加算

- リフォームは、若者・子育て世代の場合は最大で45万ポイント(さらに中古住宅の購入+リフォームであれば最大60万ポイント)

- 若者・子育て世代以外でも「安心R住宅」に認定されている物件の購入+リフォームは最大45万ポイント)

※2019年2月18日にオープンした次世代住宅ポイント制度の公式サイトに対象となる設備の詳細情報が掲載されています。最新情報は公式サイトで確認するようにしましょう。

このようにもらえるポイントは、住宅の新築の場合、30万ポイント~35万ポイント、住宅のリフォームの場合は最大30万ポイントが上限となっています。

また、今回はこれまでの取り組みに若年層や子育て世代支援が追加されていて、一定の条件を満たすとリフォームでもらえるポイントの上限が引き上げられています。

具体的なポイント付与数

それでは、具体的な付与ポイントを確認しておきましょう。今回はリフォーム工事の種類に「家事負担軽減につながる設備」が追加されて、「食器洗い乾燥機」「宅配ボックスの設置」「浴室乾燥機」に加えて、「掃除しやすいレンジフードやトイレ」の設置でもポイントをもらうことができます。

(画像をクリックすると拡大表示されます)

[ADS]

ポイント付与の申請方法は?

次世代住宅ポイント制度を利用するには、次世代住宅ポイント制度の公式サイトで申請方法を確認することができます。大きく「郵送申請」と「窓口申請」に分かれます。どちらも一長一短ありますが、「窓口に行くのが面倒な人は郵送」で手続きすると良いでしょう。申請書類も公式サイトに用意されています。

なお、申請はその内容によって申請タイミングが異なりますので、ご自分の工事がどのタイミングで申請すべきかを事前に確認してから手続きするようにしましょう。

公式サイトでポイント申請する人はこちら

受け取ったポイントの利用方法

発行されたポイントは、「環境」「安全・安心(防災)」「健康長寿・高齢者対応」「子育て支援、働き方改革(家事負担)」「地域振興」に資する商品などに交換できることとしています。具体的な商品は公募で募集し、応募があった中から選定されています。2019年6月3日に交換可能商品が公表されていますので、気になる人は公式サイトでチェックしてみると良いでしょう。

こんな感じで検索できます。

商品検索ページはこちら

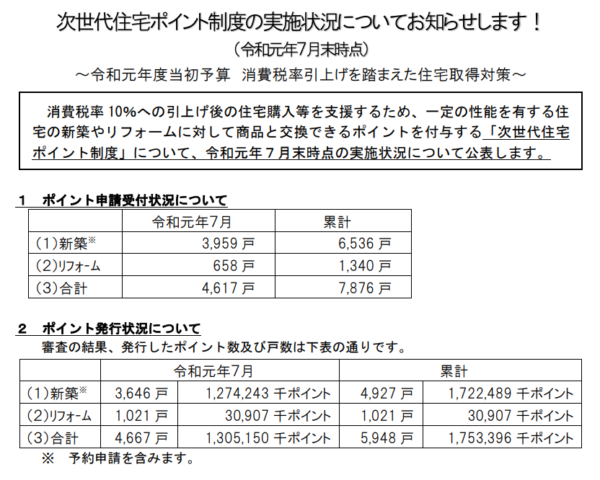

次世代住宅ポイント制度の利用状況(2019年7月末時点)

まだ制度が始まったばかりですが、すでに8,000人(件)近い人が申請していて、17億円分のポイントが利用者に還元される見込みになっています。過去は数千億円単位の利用があったのでまだまだこれからですが、着実に利用者が増えていることがわかります。

過去の住宅エコポイントの利用状況

国土交通省は、「2009年~2011年に実施した住宅エコポイント制度」と「2014年~2016年に実施した省エネ住宅ポイント制度」をどれぐらいの人が利用したのかを公表しています。概要を抜粋して紹介しておきたいと思いますが、結論としてはかなりたくさんの人がポイントをもらっていたことがわかります。

2009年度版住宅エコポイントの利用実績

| 種別1 | 種別2 | 内容 |

| 実施期間 | エコ住宅の新築 | 2009年12月8日~2011年7月31日建築着工 |

| エコリフォームの実施 | 2010年1月1日~2011年7月31日建築着工 | |

| ポイント発行期限 | 戸建て住宅 | 2012年6月30日まで |

| マンション・リフォーム | 2013年12月31日まで(階数により異なる) | |

| 住宅エコポイント申請件数 | 新築 | 770,706件 |

| リフォーム | 750,159件 | |

| 住宅エコポイント発行件数 | 新築 | 769,567件 |

| リフォーム | 745,942件 | |

| 住宅エコポイント発行ポイント数 | 新築 | 約2,918億ポイント |

| リフォーム | 約515億ポイント |

1ポイント1円計算で3,500億円以上のポイントが発行されており、かなりの利用があったと言えるでしょう。

2015年度版住宅エコポイント(省エネ住宅ポイント)の利用実績

| 種別1 | 種別2 | 内容 |

| 実施期間 | エコ住宅の新築・リフォーム工事 | 2014年12月27日~2015年11月30日に工事請負契約を締結し、2016年3月31日までに建築着工 |

| 完成済住宅購入 | 2014年12月26日までに完了検査が終わり、2015年2月3日以降に売買契約を締結した新築住宅(≒完成から1年以内の物件) | |

| ポイント発行期限 | 戸建て住宅 | 2015年11月30日まで |

| マンション・リフォーム | 2015年11月30日まで | |

| 住宅エコポイント発行件数 | 新築 | 162,198件 |

| リフォーム | 196,017件 | |

| 住宅エコポイント発行ポイント数 | 新築 | 約525億ポイント |

| リフォーム | 約184億ポイント |

前回実施の省エネ住宅ポイントは対象期間が短かったこともあって2009年度版よりは利用件数は少ないですが、約700億円のポイントが発行されており一定の利用(一定の経済効果)があったとされています。

住宅エコポイント制度の課題と対策

過去の利用実績も十分あり、オトク度の高い住宅エコポイント制度ですが、この制度があるだけではマイホームを新築したり、エコリフォームを行うお金がある人にとってはメリットですが、家も買わなくてリフォームもしない人には何のメリットもありません。

一方で、その財源である消費税の増税は収入に関わらず支払額が増える増税なので、一部の人たちから「低収入の層の税金を増やして、お金を持っている人を助ける愚策」という声も根強くあります。

政府もそのような意見があるのは認識していて、住宅ローン減税や年収が一定基準以下の人の住宅購入費用を補助する給付金として「すまいの給付金」という制度の拡充も同時に拡充されています。住まいの給付金についてもこのページの最後で解説していますので合わせて参考にしてください。

住宅ローン減税の改定内容

住宅ローン減税とは住宅購入時に利用する住宅ローンの金額に応じて所得税および住民税が控除される制度です。今回の改定で、住宅を購入する時に利用した住宅ローンの年末時点での残高の1%が10年間控除され、かつその後に3年間も住宅ローン減税の恩恵を受けられるようになりました。

控除額計算時の住宅ローンの残高の上限額は4,000万円なので、10年後の年末の住宅ローン残高が4,000以上あれば最大で400万円の控除を受けられる制度になっています。改定前の制度でも4,000万円の住宅ローンを組んで普通に通りに返済を続けた場合10年間の合計で300万円以上のメリット(減税効果)がありましたが、消費税増税以降に購入された住宅については追加のメリットが受けられるようになりました。

具体的に試算してみましたので参考にしてください。

住宅ローン減税効果を事例でシミュレーション

具体的な減税効果を確認しておきましょう。例えば、土地が2,000万円、建物が2,000万円、計4,000万円の家を4,000万円の住宅ローンを組んで毎年住宅ローンの元本が100万円ずつ減っていった場合でシミュレーションしてみたいと思います。(控除額は所得が少ないと満額控除になりませんがここでは考慮していません)

| 住宅ローン残高 | 住宅ローン減税控除額 | 新制度による上限 | |

| 1年目 | 4,000万円 | 40万円 | |

| 2年目 | 3,900万円 | 39万円 | |

| 3年目 | 3,800万円 | 38万円 | |

| 4年目 | 3,700万円 | 37万円 | |

| 5年目 | 3,600万円 | 36万円 | |

| 6年目 | 3,500万円 | 35万円 | |

| 7年目 | 3,400万円 | 34万円 | |

| 8年目 | 3,300万円 | 33万円 | |

| 9年目 | 3,200万円 | 32万円 | |

| 10年目 | 3,100万円 | 31万円 | |

| 11年目 | 3,000万円 | 約13.3万円 | |

| 12年目 | 2,900万円 | 約13.3万円 | |

| 13年目 | 2,800万円 | 約13.3万円 |

このケースでは11年目以降の新制度による上限金額は、建物価格(2,000万円)×2%÷3=で約13.3万円となります。

この条件では、13年間の合計の減税額は13年間累計で394万円。13年に単純に減税期間を延長するより48万円少なくなりますが、11年目以降の減税額は40万円なので、これが今回の住宅ローン減税の効果と考えることができます。

建物の価格、住宅ローン残高の推移には色々なパターンがありますが、基本的には「建物の価格の2%」が10年目~13年目の合計の控除額の上限になると思います。

「建物の価格の2%」の「2%」は増税される消費税の料率と一致していますので、建物部分の増税消費税分があとで戻ってくる(控除される)という仕組みが導入されたわけです。

なお、減税額が膨れ上がってバラマキになるのを避けるために、「消費税が最初からかからない土地」を除外しつつ、「都心と田舎では土地の値段に違いがありすぎるので土地を入れると都市部の優遇し過ぎるわけにはいかない」、「建物にかけるお金を増やして欲しい(住宅メーカーやその下請け事業者の工事量を増やして経済効果を高めたい)」、「そもそも土地の購入資金には消費税はかからないので考慮する必要がない」という思惑もありそうですね。

[ADS]

住まいの給付金はどうなった?

住宅ローン減税は納税額を減らす制度なので、収入が少なく所得税など最初から納税額が少ない人はメリットを最大限受けることができません。そのため、住宅ローン減税のメリットを十分に受けられない人たちに対して、より公平性を保つために導入されているのがすまい給付金という制度です。

消費税が10%になった際にこの制度も拡充されていて、年収775万円以下での人を対象に最大で50万円が受け取れるようになりました。

すまい給付金は今始まった制度ではなく、ずいぶん前から実施されている制度で、受取金額のシミュレーションも行うことができますので気になる人は以下の「すまい給付金事務局(国土交通省監督)」が運営するホームページでシミュレーションしてみてください。

<パソコン用>

http://sumai-kyufu.jp/simulation/kantan/index.html

<スマートフォン用>

http://sumai-kyufu.jp/sp/simulation/kantan/index.html

消費税増税前と後、どっちが得?

消費税が5%から8%に増税された時は、住宅エコポイント制度・すまい給付金制度・住宅ローン減税の拡大などを駆使すると、消費税増税後に住宅を購入した方がトータルで得になるケースが多くあったと言われています。特に一定の年収基準未満の条件を満たした人に給付されるすまい給付金を受け取ることができた人は大きな恩恵がありました。

今回も同様の効果が得られると考えることができます。

ただ、注意しなければならないのは、住宅の購入は、減税制度よりもマイホームの価格や住宅ローンの金利の方が影響が大きいということです。

少しぐらい税額や給付金の額が変わったとしても、住宅ローンの金利や住宅の価格に比べれば誤差の範囲にしかならないともいえます。

また、消費税増税後に買う方がオトク!みたいな報道が今後増えることを見込んで物件の販売価格を引き上げるような不動産会社やハウスメーカーもでてくると思います。

そう考えると、この制度の内容が確定していない段階ではあまり気にしすぎずに、マイホームが必要になった・購入したい物件があるのであれば、消費税が8%で済むうちに住宅購入・建築の検討を進めていくことで良いでしょう。

一方で、特に急ぐ必要がないリフォーム工事(例えば太陽光発電パネルを設置したり、将来に備えてバリアフリーリフォームを行うなど)は、現在検討中の制度の内容がある程度固まってくるまで様子をみる価値はありそうですね。

もちろん、すぐに必要になるのであれば、消費税2%分のメリットがあるわけなので、今のうちに工事を進めることは決して間違いではありません。

この記事がちょっとは参考になったと感じた人は「いいね」などSNSで紹介してください!

[ADS]