楽天銀行(金利選択型) 住宅ローン金利・詳細情報

楽天銀行(金利選択型)

楽天銀行は日本最初のネット専業銀行として2001年に開業し、口座数が2022年4月には1200万に達し日本最大規模となっています。楽天銀行は無担保ローン、FX、海外送金、投資信託、外貨預金、BIG・TOTO、競馬など幅広い商品の取り扱いを行っており、住宅ローンについてはフラット35と楽天銀行プロパーの住宅ローンである金利選択型の2つの取り扱いを行っています。

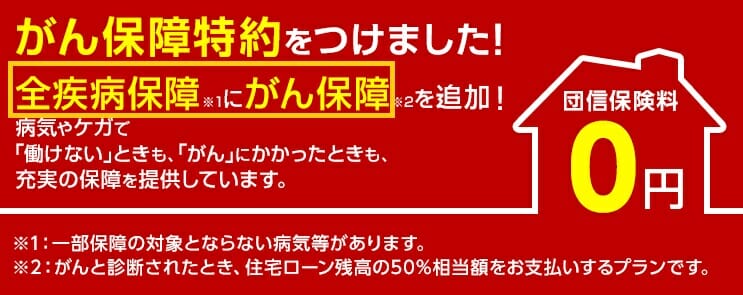

住宅ローンに関しては、2018年8月に全疾病保障、2020年1月からはがん50%保障の付帯を無料で開始しています。

日本最大のインターネットグループ楽天が提供するプロパー住宅ローン!

- 住宅ローン金利に割安感はない

- 事務手数料が一律の330,000円!

- 全疾病、がん50%保障特約が無料で付帯!

- 夫婦連生型の団信も取り扱い!

楽天銀行 金利選択型の概要

楽天銀行の金利選択型住宅ローンは2013年11月より取り扱いを開始した、同行によるプロパー住宅ローンです。金利選択型住宅ローンの融資残高は2019年3月時点で4,000億円を突破しており、好調な推移を見せています。

楽天銀行の金利選択型は翌月の住宅ローン金利を前月の半ばには発表している点も大きな特徴です。住宅ローン比較、選びに十分な時間が作れるのは嬉しいですね。

事務手数料に注目!!

民間金融機関が取り扱う住宅ローンの多くは住宅ローン契約時に諸費用として2.20%(税込)の保証料もしくは事務手数料が必要となります。3000万円の住宅ローンを組む場合には660,000円(税込)ものコストになります。こうした諸費用で注目したいのが楽天銀行の金利選択型の住宅ローンです。事務手数料が一律で330,000円(税込)となっており、3000万円の住宅ローンを組む際には半額の諸費用ですむこととなります。借り入れが4000万円、5000万円と大きくなるほど事務手数料の割安さが他行より際立つこととなります。

保証料、一部繰上返済手数料が無料

保証会社を利用しないため保証料は無料、繰上返済は1回辺り100万円から可能となっており手数料は無料です。

がん50%保障、全疾病保障が無償で付帯

ガン(悪性新生物)と診断されるだけで住宅ローン残高が半分になるがん50%保障を無料で付帯しています。

失業保障・入院保障特約も取扱い!

失業や入院などそれぞれ最大36回までの月々の住宅ローン返済を保障する特約が付帯できます。

病気による入院の収入減、失業で住宅ローンが払えない、無職になった場合の準備をしておくことができるのは心強いですね。

特に失業保障は雇用保険に加入できない自営業や会社経営者も利用できる点は大きな特徴と言えます。

失業保障は地銀を中心に取り扱いがありますが、メガバンクやネット専業銀行では取り扱い行う銀行は稀であり、楽天銀行の存在は貴重です。

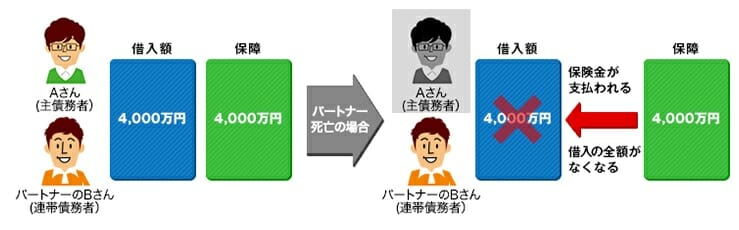

LGBT向け住宅ローンも取扱い!

同性愛者、性同一性障害などの性的少数者向けの住宅ローンを2017年10月から取り扱いを開始しています。渋谷区などは発行しているパートナーシップ証明書が無くても申し込みが可能な点が大きな特徴です。パートナーとの収入合算で住宅ローンの借り入れが可能となります。

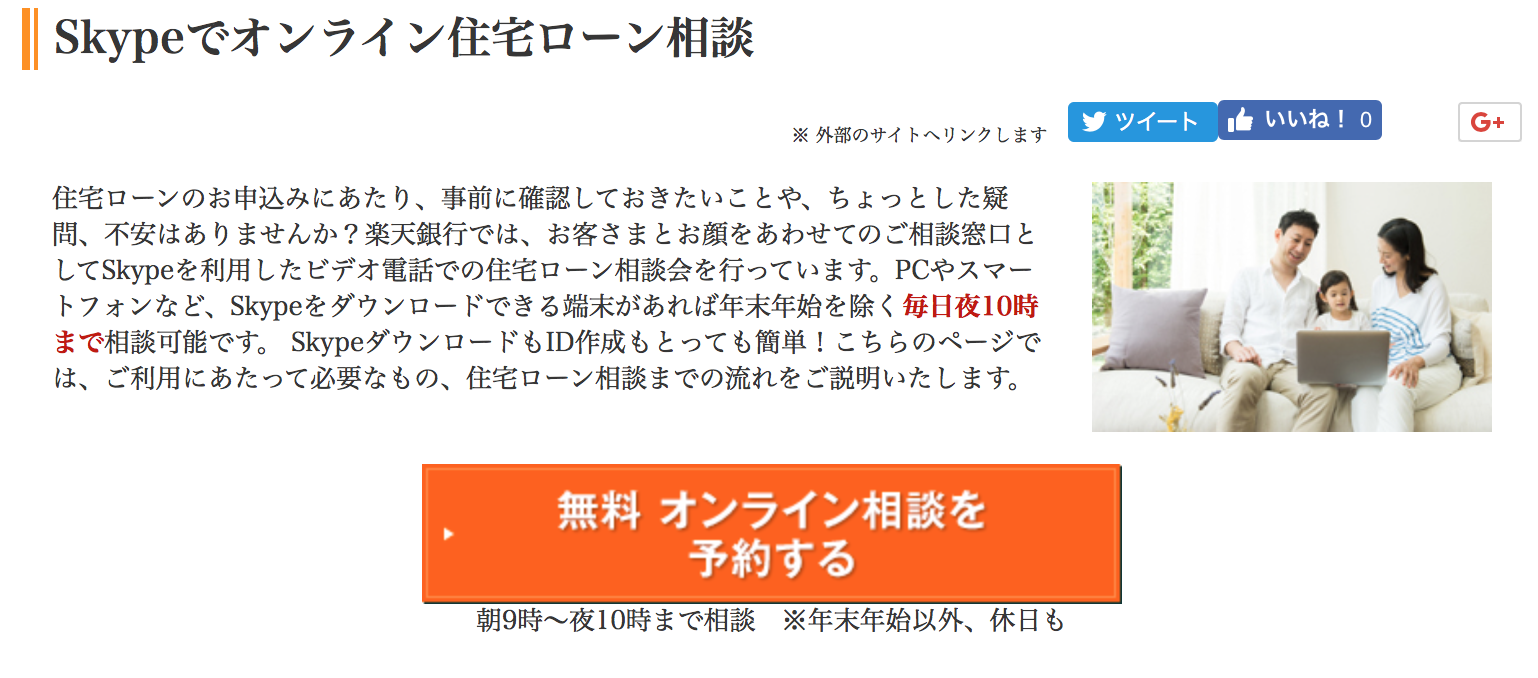

自宅からSkypeで住宅ローン相談が可能!

SBI新生銀行でも昨年導入したのが、Skypeによる住宅ローン相談です。ご自宅で都合の良い時に住宅ローン相談できるのは嬉しいですね。休日にわざわざ銀行支店に出向き住宅ローン相談するのは煩わしいという方には最適なサービスです。楽天銀行では土日問わず22時までSkypeで相談が可能です。

◆注意◆年収400万円以上でないと申し込み不可!

金利選択型で気をつけたいのが年収制限が厳しめな点。前年度の年収が400万円以上ある方を対象としており、数ある住宅ローンの中でも厳しめな水準となっています。

一方、楽天銀行のフラット35は年収100万円程度でも利用可能となっています。

楽天銀行のフラット35はコチラ

楽天銀行(金利選択型)の

利用者評価・口コミ・レビュー

30代 会社員 男性

現在から10年ほど前に地元の信用金庫での住宅ローンを利用して自宅を購入しました。購入した物件の価格はおよそ4,000万円で、両親の援助と自分で用意した合計1,500万円を差し引いた2,500万円分を借り入れて35年ローンを組みました。月々の返済額は85,000円程度でおよそ1年間で100万円ペースで返済をする計算となります。金利の分だけでもかなりの金額となりますので、住宅ローン減税期間が終了すると同時に繰上返済で返済期間を短縮することに最初から決めていました。 そのような状況であったところ、最近は住宅ローン借り換えのメリットについても聞かれるようになったために、自分の場合には繰上返済と住宅ローン借り換えとではどちらがより返済額の圧縮や返済期間の短縮に効果的であるのかというシミュレーションをすることに興味がわきました。住宅ローン比較サイトを利用して、さまざまな銀行の利率などを調べることによって総額でどれだけ得になるのかということをチェックしていくと、現在の信用金庫の住宅ローンを手持ちの現金から繰上返済していくことと、より金利の安い金融機関から住宅ローン借り換えを行うこととで総返済額に違いがあまりないということに気づくことができました。 つまり、繰上返済分としてプールしていた現金をそれに回すことなく、賢く住宅ローン借り換えを行うことで同じローン圧縮効果が得られるということがわかったのです。これは目からウロコでした。そこで住宅ローン比較サイトのなかでも金利が安く圧縮できる分の計算が分かりやすかった楽天銀行への借り換えを決断しました。 借り換えに関する手数料などもありましたが、総返済額が計算上200万円程度圧縮することができましたので、かなり気持ち的に楽になりました。何かとお金がかかる40代後半の自分にとって、これだけのローン圧縮はとてもありがたく感じています。楽天銀行への返済額は以前の信用金庫からの時よりも月額でおよそ10,000円ほど少なくなっています。