住宅ローン変動金利比較ランキング

2026年6月金利更新

変動金利タイプを選ぶ人は住宅ローン利用者全体の約7割を超える

日本銀行は2024年3月にマイナス金利政策を解除し、長く続いた超低金利環境は大きな転換点を迎えました。その後も政策金利の引き上げが行われ、2026年現在は「金利がある時代」に入ったことを前提に住宅ローンを選ぶ必要があります。かつてのように、変動金利は当面上がらないと考えてよい時代ではなくなりつつあります。

この金利環境の変化は、住宅ローン市場にもはっきり表れています。特に長期金利の影響を受けやすい10年固定金利や全期間固定金利は上昇傾向が続き、フラット35を含む固定型住宅ローンでは、借入時期によって毎月返済額や総返済額に差が出やすい状況です。

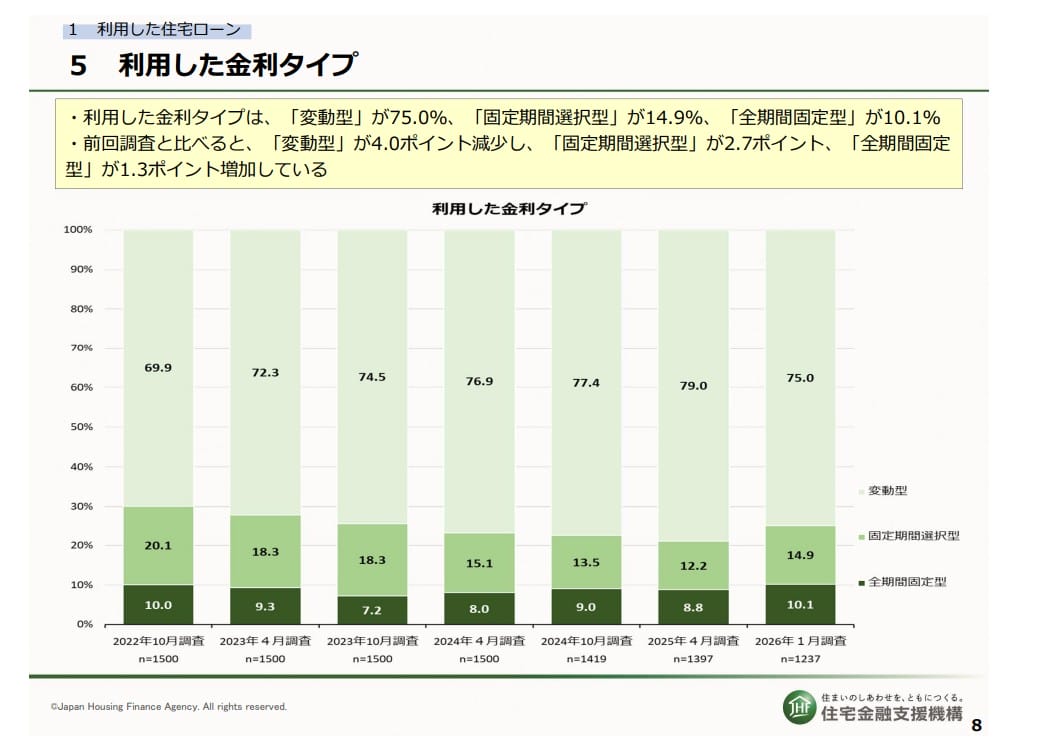

一方で、変動金利は固定金利と比べると依然として低い水準にあり、住宅ローン利用者の中心的な選択肢であることに変わりはありません。住宅金融支援機構の「住宅ローン利用者の実態調査(2026年1月調査)」でも、利用した住宅ローンの金利タイプは変動型が75.0%と、全体の約4分の3を占めています。

ただし、同調査では今後1年間の住宅ローン金利について「現状よりも上昇する」と答えた人も73.7%に達しています。つまり、多くの人が金利上昇を意識しながらも、固定金利との金利差や当面の返済負担の軽さを重視して変動金利を選んでいる、というのが現在の住宅ローン市場の実態です。

変動金利型は、一般的に半年ごとに適用金利が見直される仕組みです。多くの金融機関では返済額の急増を抑えるために5年ルールや125%ルールを設けていますが、すべての銀行が採用しているわけではありません。また、これらのルールがある場合でも、金利上昇による利息負担そのものが消えるわけではないため、総返済額が増える可能性には注意が必要です。

固定金利には、返済額が確定する安心感があります。一方で、金利上昇局面では借入時点の金利水準が高くなりやすく、変動金利との毎月返済額の差も大きくなりがちです。どちらが正解というよりも、「安心を優先するのか」「当面の返済負担を抑えるのか」という家計ごとの判断が重要になります。

金利上昇局面では、表面金利の低さだけでなく、手数料、団体信用生命保険、疾病保障、繰上返済のしやすさ、契約後の利便性まで含めた比較が欠かせません。特に借り換えでは、金利差だけで判断すると、諸費用を含めた実質的なメリットを見誤ることがあります。

その中で注目したいのが、SBI新生銀行の住宅ローンです。変動金利の水準だけでなく、一部繰上返済や全額繰上返済の手数料が無料であること、住宅ローン利用者向けのステージ優遇により日常の銀行取引でもメリットを得やすいことなど、長く付き合う住宅ローンとしての総合力が高い点が評価できます。

重要なのは、「金利が上がるかどうか」を当てることではありません。金利が上がった場合でも返済を続けられる設計になっているか、借り換えによって家計にどれだけ余裕を作れるかを確認することです。金利のある時代に入った今こそ、複数のシナリオで返済額を試算し、自分に合った住宅ローンを選ぶことが大切です。

住宅金融支援機構

「住宅ローン利用者の実態調査」2026年1月調査結果より

住宅ローンを完済するまで低金利が続くのであれば、もっとも返済負担を抑えやすい金利タイプは変動金利です。固定金利よりも低い金利で借りられる期間が長く続けば、その分だけ総返済額を抑えやすくなります。

現在も変動金利が高い人気を維持しているのは、「将来金利が上昇しても、固定金利との差をすぐに逆転するほどではない」と考える人が多いことの表れとも言えます。ただし、政策金利の引き上げが実際に進んでいる以上、以前のように楽観的に考えすぎるのは危険です。

変動金利のリスクについて

変動金利は、金利が上昇した場合に毎月の返済額や総返済額が増える可能性がある金利タイプです。2026年現在は、物価上昇や賃上げ、日銀の金融政策正常化を背景に、住宅ローン金利の上昇リスクを無視できない環境になっています。

特に注意したいのは、変動金利の返済額がすぐに大きく上がらなくても、利息負担は増えていく可能性があるという点です。5年ルールや125%ルールがある住宅ローンでは返済額の急増が抑えられる場合がありますが、その分、元金の減り方が遅くなることもあります。また、金融機関によってはこれらのルールを採用していないケースもあります。

変動金利を選ぶ場合は、今の金利だけを見て判断するのではなく、金利が0.5%、1.0%、1.5%上昇した場合の返済額をあらかじめ確認しておくことが大切です。家計に余裕があるうちは繰上返済を活用し、将来の金利上昇に備えて元金を着実に減らしていく考え方も有効です。

変動金利タイプの住宅ローンのおすすめは?

変動金利タイプの最大のメリットは、固定金利と比べて低い金利で借りやすいことです。そのメリットを最大限に活かすには、金利水準だけでなく、手数料、団信、疾病保障、繰上返済のしやすさ、契約後の使い勝手まで含めて比較する必要があります。

また、変動金利は契約後も適用金利が見直される商品です。そのため、単に今月の金利が低い銀行を選ぶだけでなく、長く付き合える金融機関かどうかも重要です。経営基盤、サービスの継続性、金利優遇のわかりやすさ、問い合わせや手続きのしやすさまで確認しておくと安心です。

この観点で見ると、SBI新生銀行の住宅ローンは、変動金利を重視する人にとって非常に有力な候補です。金利水準の競争力に加えて、繰上返済手数料の扱いや銀行取引の優遇など、長期利用を前提にしたメリットがそろっています。

それでは住宅ローンの変動金利を探している人におすすめの住宅ローンをランキング形式で紹介していきます。

住宅ローン変動金利比較ランキング(2026年6月)

1位 SBI新生銀行の住宅ローン

金利・手数料・使いやすさの総合力が高い注目の住宅ローン

SBI新生銀行の住宅ローンは、変動金利を重視して借り換え先を探している人にとって、まず確認しておきたい有力候補です。金利上昇局面に入った2026年現在でも、変動金利タイプの競争力に加え、手数料や銀行取引の優遇まで含めた総合力の高さが目立っています。

特に評価したいのは、住宅ローンを長く利用するうえで効いてくるコスト面の使いやすさです。SBI新生銀行では一部繰上返済手数料だけでなく、全額繰上返済手数料も無料です。将来、退職金や資産売却資金などでまとめて返済したい場合にも、余計な手数料を気にしにくい点は大きなメリットです。

さらに、住宅ローン利用者はSBI新生銀行のステップアッププログラムで優遇を受けやすく、プラチナステージでは他行宛ネット振込手数料が月10回まで無料になります。住宅ローンは借りた後の付き合いが長い商品なので、毎月の返済だけでなく、日常の銀行取引まで含めて使いやすいかどうかは意外に重要です。

また、SBI新生銀行はSBIグループの一員として、住宅ローン分野でも積極的な商品展開を続けています。表面金利の低さだけでなく、繰上返済の柔軟性、銀行取引の優遇、ネットでの手続きのしやすさを含めて考えると、借り換え先として非常にバランスの良い住宅ローンと言えるでしょう。

変動金利で借り換えを検討している人は、金利だけでなく、手数料負担や将来の繰上返済のしやすさまで含めて比較することが大切です。その点で、SBI新生銀行の住宅ローンは、2026年5月時点でも優先的にチェックしたい住宅ローンの1つです。

| 金利 | 変動金利(手数料定率型:年1.060%)

※自己資金10%以上の場合 |

| 借入可能上限額 | 3億円 |

| 一部繰上げ返済手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 手数料定率型:融資金額の2.20%(税込) |

| 団体信用生命保険料 | 銀行負担(無料) |

2位 PayPay銀行

ネット完結型の利便性に強み。ただし利用条件は事前確認が必要

PayPay銀行の住宅ローンは、申し込みから契約までオンラインで手続きを進めやすいネット完結型の住宅ローンです。紙の契約書を使わない電子契約に対応しているため、印紙税が不要になる点も、ネット銀行らしいメリットと言えます。

借り換えでは、申込手続きのしやすさや審査の進めやすさも重要です。忙しい人にとって、来店不要で手続きを進められる住宅ローンは魅力があります。

一方で、PayPay銀行の住宅ローンには利用条件があります。自営業者・個人事業主は申し込み対象外とされているほか、市街化調整区域や非線引き区域の物件は対象外となる場合があります。物件所在地や職業によっては申し込みできない可能性があるため、事前確認が必要です。

ネット完結の利便性を重視する人には候補になりますが、金利上昇局面では金利だけでなく、団信・疾病保障・手数料・利用条件を含めて、SBI新生銀行など他行と慎重に比較することをおすすめします。

| 金利 | 変動金利(新規購入時):年0.730%(全期間引下型)

変動金利(借り換え時):年0.730%(全期間引下型)

|

| 借入可能上限額 | 2億円 |

| 一部繰上げ返済手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 融資金額の2.20%(税込) |

| 団体信用生命保険料 | 銀行負担(無料) |

3位 ソニー銀行の住宅ローン(変動セレクト)

がん保障と商品性のわかりやすさに強み

ソニー銀行は、日本のネット銀行の中でも早くから住宅ローンを提供してきた金融機関です。金利を前月半ばに公表するなど、利用者が資金計画を立てやすいように工夫された商品設計に特徴があります。

ソニー銀行の住宅ローンでは、がんと診断された場合に住宅ローン残高の50%が保障される「がん50%保障」が無料で付帯します。さらに保障を手厚くしたい場合は、がん100%保障への上乗せも選択できます。

がん保障を重視する人にとって、ソニー銀行の住宅ローンは引き続き比較候補になります。ただし、変動金利の金利水準や手数料、繰上返済の使い勝手まで含めて比較すると、総合力ではSBI新生銀行も非常に有力な選択肢です。

| 金利 | 変動金利:年1.347%(借り換え時)(変動セレクト)

※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が0.05%上乗せになります |

| 借入可能上限額 | 2億円 |

| 一部繰上げ返済手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 融資金額の2.20%(税込) |

| 団体信用生命保険料 | 銀行負担(無料)

※がん50%団信が無料で付帯 |

4位 イオン銀行の住宅ローン

イオングループでの買い物特典に注目

イオン銀行の住宅ローンは、金利だけでなく、イオングループでの買い物特典が魅力の住宅ローンです。対象店舗を日常的に利用する家庭にとっては、住宅ローン以外の生活費面でもメリットを感じやすい商品と言えます。

全国に店舗を展開しているため、対面で相談しやすい点もイオン銀行の強みです。ネット銀行の住宅ローンに比べると金利面で比較が必要な場面もありますが、店舗相談や買い物特典を重視する人には検討余地があります。

ただし、借り換えで返済負担をしっかり下げたい場合は、表面金利や諸費用、繰上返済手数料、銀行取引の優遇まで含めて、SBI新生銀行などと比較することが大切です。

| 金利(定率型) | 変動金利:年1.130%(金利プラン)

当初10年固定:年3.280%(当初固定金利プラン)

|

| 借入可能上限額 | 1億円 |

| 一部繰上げ返済手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料(定率型) | 融資金額の2.20%(税込) |

| 団体信用生命保険料 | 無料 |

※借り換え時の金利

まとめ

変動金利タイプの住宅ローンは、2026年現在も多くの人に選ばれている主流の借入方法です。住宅金融支援機構の調査でも、住宅ローン利用者の約4分の3が変動型を選択しており、固定金利との金利差を重視する傾向は続いています。

一方で、金利環境は数年前とは大きく変わりました。日銀の金融政策正常化が進み、変動金利の見直しも現実に行われています。これから変動金利を選ぶ人は、「低金利だから安心」と考えるのではなく、将来の金利上昇に耐えられる返済計画を立てる必要があります。

その中で、SBI新生銀行の住宅ローンは、変動金利を重視する人にとって非常に注目度の高い住宅ローンです。金利水準の競争力に加え、一部繰上返済・全額繰上返済の手数料が無料であること、住宅ローン利用者向けの銀行取引優遇が用意されていることなど、長期的に見た使いやすさが際立っています。

住宅ローンは20年、30年と続く長期契約です。目先の金利だけでなく、借りた後の繰上返済のしやすさ、銀行サービスの使いやすさ、将来の金利上昇への備えまで含めて選ぶことが重要です。

2026年5月時点で変動金利の住宅ローンを比較するなら、SBI新生銀行は優先的にチェックしたい有力候補です。金利・手数料・銀行取引の利便性を総合的に考えることで、借り換え後の満足度を高めやすい住宅ローンと言えるでしょう。

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローン借り換えランキング

住宅ローン借り換えランキング

地方銀行の住宅ローン金利比較ランキング

住宅ローンの金利動向予想記事

2025年の住宅ローン金利はどうなる?

フラット35の金利はどうなる?フラット35の金利動向を予想!

5年後・10年後の変動金利はどうなる?変動金利の今後を予想!